- Article Title

- 米国中間選挙 ~政治は再び膠着状態に陥るか?~

2022/10/28

高インフレは民主党に対する支持を低下させ、政策決定を一段と難しくする可能性があると考えます。

・直近の世論調査は、11月8日の米中間選挙で、民主党が下院の多数を失う可能性があることを示唆しています。

・ 所得の増加が物価上昇に追い付かない状況下、高インフレが民主党の足枷となっています。

・ 議会の膠着状態が政策対応を難しくし、深刻なリセッション(景気後退)に陥った場合、必要となる財政支援が遅れる可能性も考えられます。

・米国では政治の二極化が進んでいるため、共和党が下院の多数を奪還した場合には、債務上限の期限や連邦予算の修正を巡る駆け引きが激化する可能性も考えられます。

・米連邦準備制度理事会(FRB)は、高止まりする消費者物価コア指数や底堅い雇用の伸びを注視し、中間選挙後も金融引き締めを継続する公算が大きいと考えます。利上げが時間のずれを伴ってGDP(国内総生産)成長率に影響を及ぼす金利の遅延効果や、量的金融引き締めの影響を一因とする市場の流動性を縮小を勘案すると、FRBが政策ミスを犯すリスクは低くないように思われます。

・過去の中間選挙後には、株式市場が上昇する傾向が見られたものの、FRBが利上げを行う局面で選挙が行われた場合には、株式市場に対する押し上げ効果が薄れています。

米国の中間選挙が11月8日の火曜日に実施されます。下院の全議席と上院の3分の1の議席が改選されます注1。州知事選挙や地方議会選挙等、多くの選挙が同時に実施されますが、金融市場に及ぼす影響は限定的だと考えます。

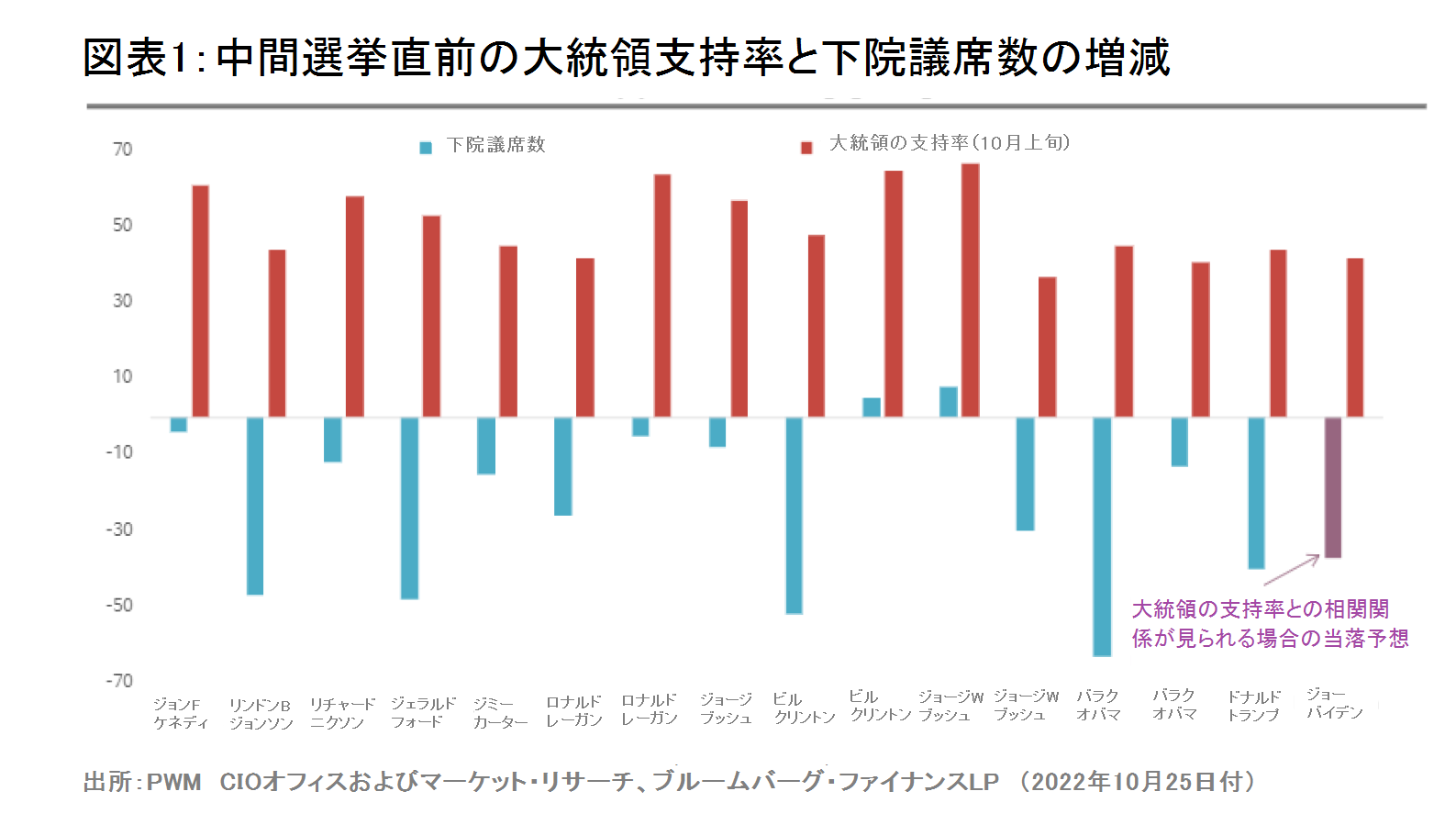

中間選挙では、通常、政権与党が大統領の公約が十分に実現されていないという「政治的重圧」を受け、下院の議席を減らすという方程式通りの展開が見られます。これは、中間選挙の2年前に行われた大統領選で候補者を支持した有権者の関心が薄れてしまうというだけのことで、換言すると、現職大統領の所属政党に対する有権者の支持が、中間選挙の時期までに低下してしまうということです。1960年代初頭のケネディ大統領の時代まで遡ったデータからは、大統領の所属政党が、中間選挙で下院の議席を平均23議席失ったこと、また、失った議席数が中間選挙直前の大統領の支持率と相関を示す傾向があったことが示唆されます。

過去の統計上のパターンが変わっていないとすると、バイデン大統領の足元の支持率が42%と高いとは言えないことから、民主党は下院の37議席を失うことが予想されます(図表1参照)。

注1) 上院議員は各州から2名ずつ選出され、任期は6年です。2年毎に3分の1の議席が改選されます。

政治評論家の間には、この夏、連邦最高裁判所が憲法で認められた人工妊娠中絶の権利を覆したことが民主党の支持基盤を固め、従来の中間選挙のパターンを崩す公算が大きいとの見方が散見されますが、直近の世論調査の結果は、中絶判決の影響が既に薄れつつある可能性を示唆しています。

更に、足元の経済状況が、民主党の下院での僅かな多数を維持するための妨げになる可能性も考えられます。インフレ率は下げ渋っており、9月のCPI(消費者物価総合指数)は前年同月比+8.2%と大幅に上昇しています。この間、賃金上昇率が物価上昇に追い付いていないことから、9月のインフレ調整後の個人所得は前年同月の水準を4.5%下回りました。

従って、民主党が下院における僅差の多数を維持する公算は小さいと考えます。世論調査や投票集計で知られるウェブサイト、「ファイブサーティエイト」は、10月25日現在、来月の選挙で共和党が下院の過半数を獲得する確率を81%としていますが、一方、上院の選挙戦は下院ほど一方的ではなく、民主党が上院の過半数を維持する確率を55%としています。接戦が予想されるネバダ、ジョージア、ペンシルバニア、ウィスコンシン、ノースカロライナ、オハイオ各州の上院選が特に注目されます。

今回の中間選挙の結果は議会の膠着状態をもたらす可能性が高いため、2年後の大統領選まで、主要法案が成立しない可能性も考えられます。金融市場が、通常、このようなシナリオを好感するのは、経済への介入が限定されることを意味するからです。もっとも、今回は経済が減速局面にあり、2023年には大きな下振れリスクが予想されるため、通常とは異なる展開も想定されます。議会が膠着すれば、財政支援が遅れ、景気が大幅に縮小して、米国が深刻なリセッションに陥る可能性があるからです注2。政治の二極化が際立つ状況を勘案すると、債務上限の引き上げや年次連邦予算の承認に係る決定が再び、議論の火種となる可能性も考えられます。共和党の一部の議員は、同党が下院で過半数を獲得した場合、債務と予算の期限に審議を集中させる意向があることを既に表明しています。

一方、世論調査の結果とは裏腹に、民主党が下院の過半数を維持すると同時に、上院の多数を僅かに拡大する可能性も考えられます。こうしたシナリオでは、バイデン大統領が、2020年の看板公約だった3.5兆ドル規模の「ビルド・バック・ベター」法案のうち、上院民主党内の分裂で難航し、やり残した公約の実現に向けて邁進する可能性が考えられます。バイデン政権が求心力を回復すれば、財政支出の拡大に加えて、大企業や富裕層を対象とする増税や、自社株買いに対する課税も検討されるものと思われます。

巨額の財政刺激策の発表が引き金となった英国金融市場の混乱が世界中の政府に警告を発し、政府支出や財政赤字のいかなる拡大に対しても「債券市場の自警団」がこれまで以上に政治動向を注視する可能性も考えられます。

中間選挙後は、直ちに、2024年の大統領選に焦点が移るものと思われます。バイデン大統領は10月23日、2年後の大統領選に再出馬する「意向」を表明し、トランプ前大統領も「恐らく、出馬せざるを得ないだろう」と述べています。10月17日に発表されたハーバード大学・キャップス・ハリスによる世論調査は、両者の対決を仮定した場合、トランプ前大統領がバイデン大統領を2ポイント、リードしていることを示唆しています注2。

注2) 当調査では、共和党有権者の55%がトランプ前大統領の再任を支持し、同氏の共和党内の人気を示唆する一方で、フロリダ州のデサンティス知事の支持は17%に留まっています。

FRBは、引き続き、経済指標とインフレ期待の高止まりを懸念していることから、中間選挙がFRBにとって大きな意味を持つ可能性は低いと考えます。換言すると、選挙前の政治的圧力がFRBのタカ派的な姿勢の一因となったとしても、中間選挙直後に、利上げが一時停止される可能性は低いということです。

FRBは、高止まりするコアCPIや堅調な月次の雇用者数等の遅行指数を、引き続き、注視すると同時に、消費者のインフレ期待を反映するミシガン大学消費者信頼感指数等の調査結果にも目を配っています。もっとも、数値は下がる気配を見せず、10月の速報値は、消費者が、向こう12ヵ月間のインフレ率を5.1%と見ていることを示唆しています。

以上から、FRBは中間選挙を6日後に控えた11月2日の連邦公開市場委員会(FOMC)で、4会合連続となる75ベーシスポイント(0.75%)の「大幅」利上げを実施すると考えます。また、特にインフレ指標の上昇基調が続いていることから、12月にも0.75%の利上げを継続するリスクが強まっています。雇用統計とコアCPIが重要指標であることに変わりはありませんが、FRBの金融政策が転換するには、恐らく、2つあるいは3つの指標が同方向に動いていることの確認が必要だと思われます。換言すると、金融政策の転換点が差し迫っているとは考え難いということです。もっとも、利上げのペースと規模は、中期的なインフレ抑制に必要とされる以上に米国経済の需要を下押すだけでなく、金融市場の流動性に影響を及ぼすリスクを既にもたらしていると考えます。換言すると、政策の誤りの危険性を過小評価すべきではないということです。

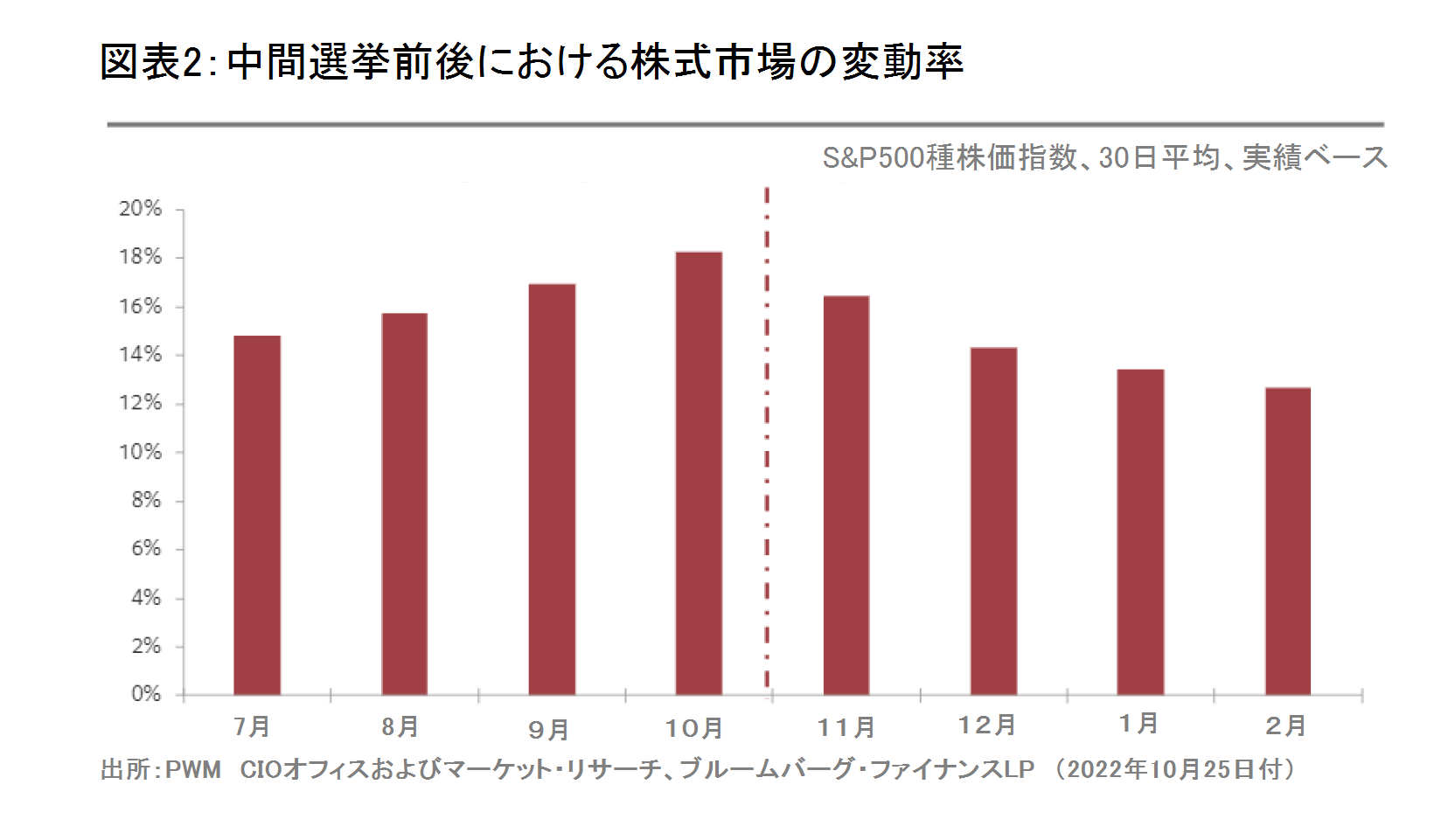

過去60年間のデータによると、株式市場には中間選挙前よりも選挙後に上昇する傾向が見られます。S&P500種株価指数の平均リターンは、中間選挙前の12ヵ月間が+4.4%であるのに対し、中間選挙後の12ヵ月間は+19.8%(米ドルベース)に達しています。

また、実績ベースの市場変動率には、中間選挙前に上昇し、選挙後は低下する傾向が見られます(図表2)。

中間選挙後の株式市場には、大統領と対立する政党が議会を制した場合の方が、大統領の所属政党が議会の多数派である場合よりも良好なパフォーマンスをあげる傾向が見られます。中間選挙後の1年間の市場の平均上昇率は、それぞれ+15%および+14%ですが、リセッション局面を除くと、議会が分裂している場合や現職大統領と対立する政党が議会を制している場合には、+1%のパフォーマンス格差が+4%に拡大しています。

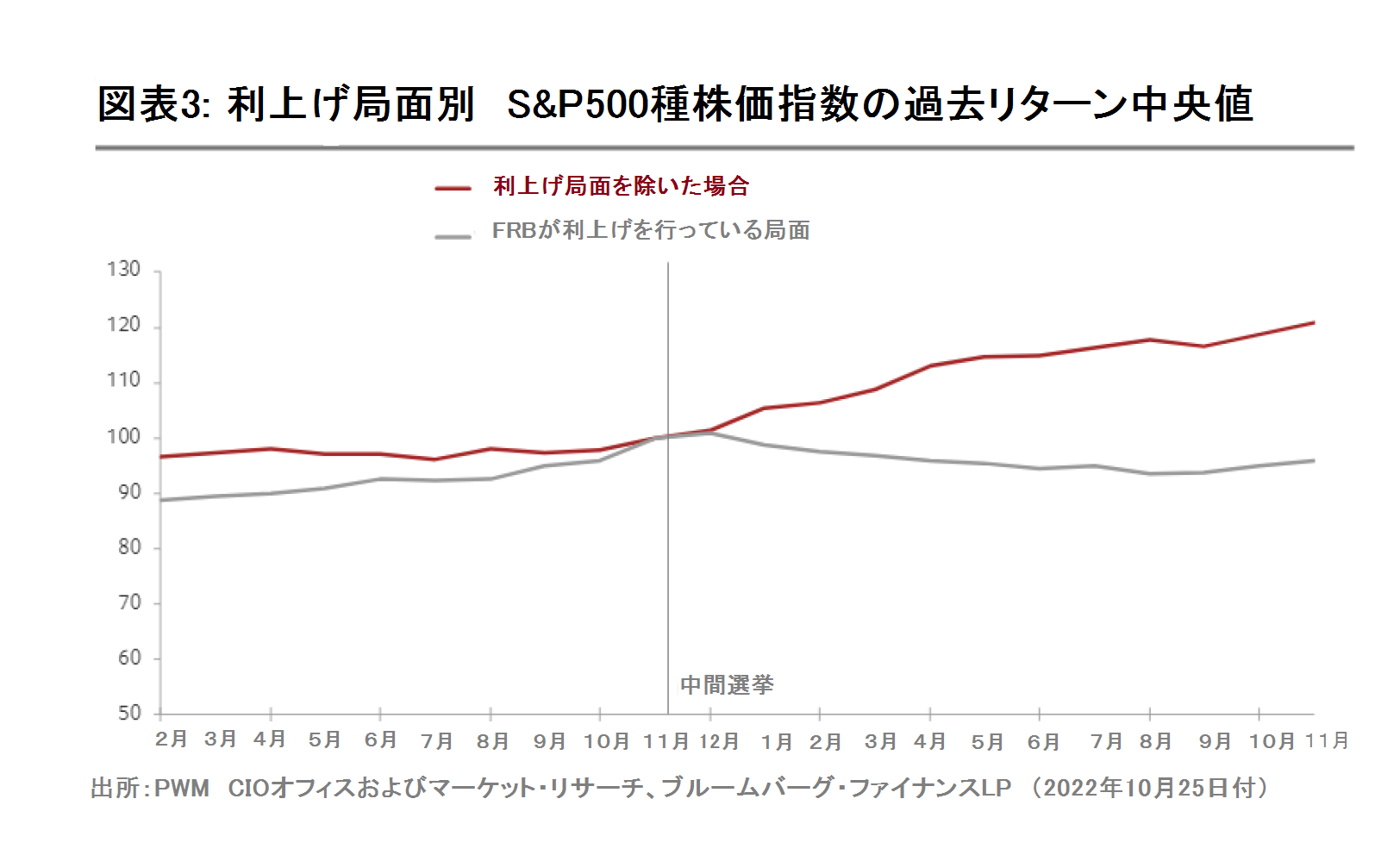

もっとも、過去のトレンドに例外があることには留意が必要です。統計分析は、FRBが利上げを行っている局面では、その成果がどのようなものであれ、中間選挙が目に見えるような形で株式市場を押し上げることはないということを示唆しているからです(図表3)。

米国の経済指標が引き続き堅調に推移していることに加え、消費者の期待インフレ率が下げ渋っていることから、FRBは、当面はタカ派姿勢を維持するものと思われます。また、FRBが恐らく、インフレ再燃リスクを懸念していることを勘案すると、利下げに転じるハードルは更に上がっていると言えそうです。

以上を要約すると、今回の中間選挙が米国株式市場のパフォーマンスに大きな影響を与える公算は小さいということです。ピクテは、金融政策、世界の地政学を巡る動向、一部エネルギー市場の緊張等、多くの要因を、引き続き、注視する必要があると考えます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。