- Article Title

- 2023年の中国経済の見通し

2022/12/21

● 中国政府は、過去1年半、中国経済に大きな痛手を与えてきた政策の一部をようやく変更し始めた。不動産デベロッパーへの財政支援が最近発表され、今後数ヵ月のうちに不動産セクターの安定化につながることが期待される。また、2023年は、同セクターが中国経済の足を引っ張る可能性が低下したと考えられる。

● 「ゼロコロナ」政策(ZCP)に対する大規模な抗議運動が全国で勃発した後、中国政府は経済再開に向けて迅速に舵を切ってきた。経済再開は今後1~2四半期続く乱雑なプロセスになるかもしれないが、2023年後半には完全再開が期待され、より強い景気回復が期待される。

● 金融政策は追加利下げによる緩和余地がある一方、財政支出の拡大余地は限定的とみている。

中国経済は 2022 年に入り厳しい局面に直面してきた。財政・金融政策による支援を受けて、インフラセクターは主に恩恵を受けてきたが、不動産セクターの不振と新型コロナウイルスによる影響という2つの逆風によって、成長が阻害されている。2023年には、不動産セクターの安定化が期待され、新型コロナウイルスの影響という観点からみても、中国経済はようやく再開に向かっている。しかし、その道のりは平坦ではなく、容易ならざるものとみている。ピクテの基本シナリオでは、2023年の中国のGDP成長率は、2022年に比べて高いものになると予想している。

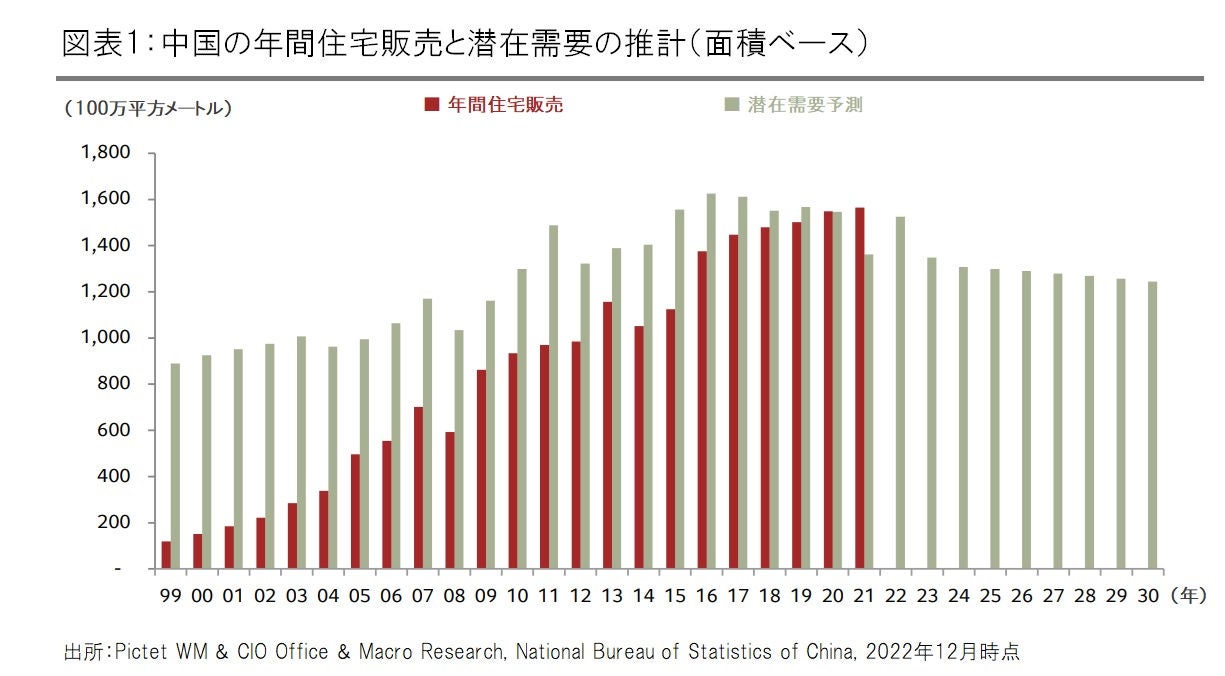

現在の不動産市場の低迷は、中国の歴史上最も深刻なものです。2020年後半に新たに導入された、不動産デベロッパーの負債を抑制するための一連の規制を受けて、多くの不動産デベロッパーが流動性の問題に直面し、その結果、住宅購入者からの信認が低下しました。2021年後半以降、頻繁かつ広範に行われたコロナ関連規制によって状況はさらに悪化し、住宅販売は急減してきました。

2022年1月〜10月にかけて、住宅販売は前年同期比26%減、不動産投資は同9%減、不動産デベロッパーの土地取得は同53%減となりました。住宅建設の縮小、建設資材や不動産サービスなどの関連事業の減速は、2022年の消費者物価指数に大きな影響を及ぼしています。

11月中旬、中国人民銀行(PBoC)と中国銀行保険監督管理委員会は共同で、不動産セクターを支援する一連の施策を発表しました。その多くは、不動産デベロッパーへの信用供与を目的としたものです。不動産セクターにとってこれらの施策は、不動産危機が始まって以来、最も直接的で強力な政策支援であり、政策の重要な方向転換を意味するものとみられます。これらの政策がうまく実施されれば、不動産デベロッパーにとっての資金調達環境は今後数ヵ月で大幅に改善され、不動産セクターの安定化につながる可能性があります。2023年は今年とは異なり、マクロレベルで、不動産セクターが中国経済の足を引っ張る可能性が低下したとみています。

しかし、構造的な理由から、中国の不動産セクターが再び大きく回復することはないとみています。ピクテの推計によれば、中国の都市部の住宅需要は、人口のピークが間近に迫っていることと、農村部からの移住が減速していることから、今後冷え込む可能性が高いと思われます。したがって、中国の住宅市場は、新たな均衡に落ち着くまで、おそらく今後数年間は下落基調をたどることになるでしょう。

中国の短期的な見通しを左右するもうひとつの重要な要因は、当局による「ゼロコロナ」政策(ZCP)です。パンデミックの最初の2年間はうまくいっていたZCPですが、感染力の強いオミクロン株の出現により、中国経済へのダメージとコストはますます大きくなっています。また、経済的コストに加え、ZCPの社会的コストも上昇しています。繰り返される、ますます厳しさを増しているZCPと、頻繁に受けることが必要なPCR検査は、国民の忍耐力をすり減らしています。11月24日にウルムチ(新疆ウイグル自治区の区都)で発生したアパート火災で死者が出たことは、厳しいZCPが要因だったとみなされ、この事件をきっかけに、多くの都市で中国共産党に対する大規模な抗議が起こりました。抗議者たちは、経済再開と終わりのないZCPの停止を要求しました。

この抗議運動は、中国政府がZCPを迅速に調整するよう促す役割を果たしたと思われます。私たちは、中国国民のZCPに対する我慢の限界とウイルスの拡散によって、今後数ヵ月で経済再開のプロセスが加速する可能性があるとみています。

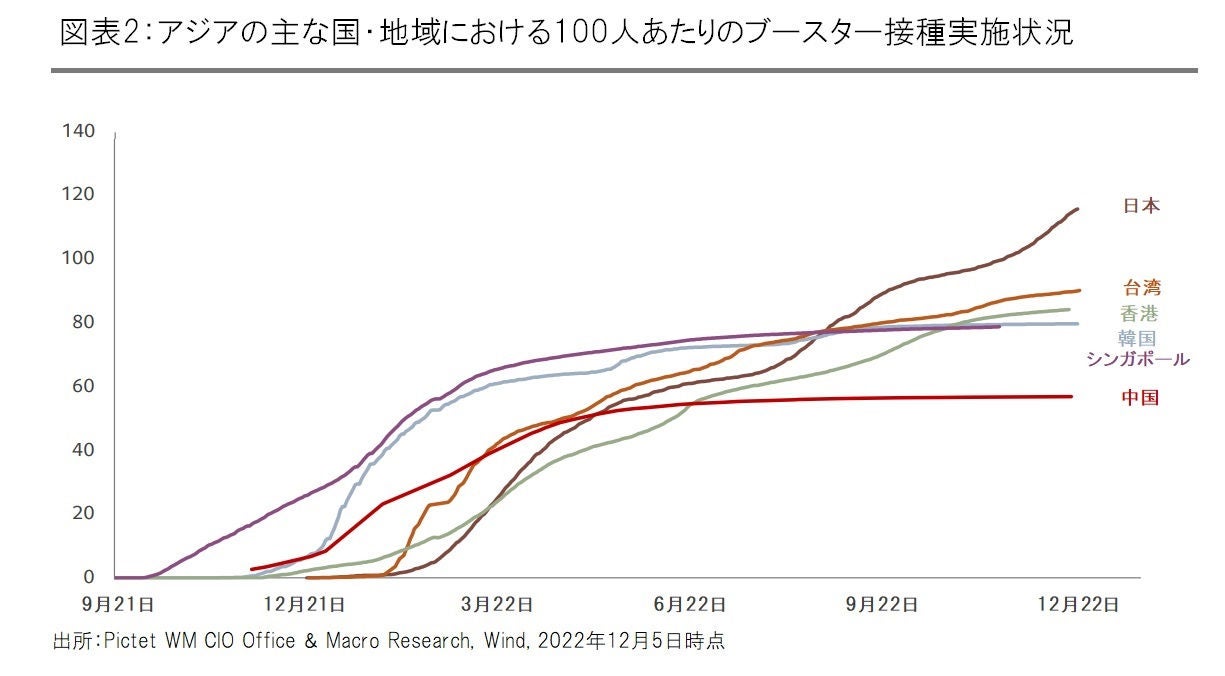

しかし、経済再開のプロセスは混沌として、乱雑なものになるかもしれません。この理由は、中国政府と国民が十分な準備をする前に経済再開を試みるからです。中国における予防接種のブースター接種率は、ほかのアジアの国々に比べて大きく遅れています(図表2)。中国政府は最近、特に高齢者向けにワクチン接種キャンペーンの再加速に取り組んでいますが、効果が出るには時間がかかるとみられ、また現在の中国製ワクチンの有効性にも、未だ疑問があります。

また、万が一感染者が急増した場合にパニックに陥らないよう、医療体制の大幅な強化と、オミクロン株の性質に関して国民に知らせる必要があります。しかし、この2点に関する正式な取り組み自体はまだ、国民の声を受けて始まったばかりだとみられます。従って、今後数ヵ月の間に医療体制が大きなプレッシャーにさらされ、中国社会の一部にストレスを生じさせる可能性も高いとみています。これらのことは、短期的に、経済がさらなる混乱に直面する可能性が高いことを意味しています。ピクテでは、2023年上期の中国の経済成長は緩やかな伸び率にとどまる一方、下期にはより強い回復を遂げるとみています。

2022年の中国の経済政策は、他の主要国の経済政策と同一なものではありませんでした。ほとんどの主要中央銀行が急激な利上げを伴う金融引き締めを進める中(日銀は明らかな例外)、PBoCは2022年に利下げを実施しました。

2023年上期は経済が弱く推移する可能性が高いため、PBoCは2023年も金融緩和を維持し、上期に追加利下げが行われると、ピクテでは予想しています。また、当局は引き続き中国開発銀行などの政策銀行に依存し、不動産など一部のセクターへ融資を行う可能性があります。

2022年には緩やかだった消費者物価指数の前年比伸び率(通年予想は前年比+2.2%)は、2023年は、食品価格の上昇が押し上げ要因となるものの、国内・海外ともに需要が弱く、物価上昇は緩やかなものになると思われます。全体として、2023年に中国の消費者物価指数の伸び率は上昇するとみていますが、PBoCによる金融緩和の妨げにはならないと予想しています。

しかし、財政支出をさらに拡大する余地は限定的かもしれません。現在の不動産セクターの危機は、土地売却やその他の関連税収の低迷を通じて、地方政府の歳入を大きく減らしています。

ZCPによる厳しいコロナ抑制策(頻繁かつ複数回のPCR検査など)は非常にコストがかかり、中央政府および地方政府の財政を悪化させる要因にもなっています。中国の地方政府の債務発行額は2022年1月〜10月で8%以上伸びましたが、それでもまだ資金ギャップはあるとみています。

中央政府の財政赤字が例年のGDP比3%程度(2022年は2.8%)を大きく上回ることは考えにくいですが、その数値を上回ることがなければ、来年の財政支出の拡大余地は限られたものになると予想されます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。