- Article Title

- 2023年の新興国株式市場の見通し

2022/12/28

● 新興国株式市場は、2023年に向けてやや落ち込んだ水準にあるが、マクロ環境が改善した場合には、ある程度反発する可能性がある。先進国株式市場と比較して収益の低下圧力が強まっており、バリュエーションは相対的に低水準にとどまっている。

● 新興国株式市場は、特定のマクロ経済要因(米ドル、先進国との成長率格差、中国、ソブリン債の利回り、コモディティなど) に左右される傾向がある。来年はこれらの要因が、全体的に追い風になるとみている。

● 2023年末の新興国株式市場の見通しは明るいが、米国と欧州が景気後退に陥った場合、第1四半期は厳しい状況になる可能性がある。

● ピクテでは、国別では、年の初めは比較的ディフェンシブな市場に退避し、マクロ経済の悪化が収まり、主要中央銀行の政策転換が見えてきたら、景気感応度を高めていきたいと考えている。

新興国株式市場は、2023年に向けてやや落ち込んだ水準にありますが、マクロ環境が改善した場合には、ある程度反発の可能性が残されています(同時に、目先の環境が悪化し続けた場合のバッファーでもあります)。先進国株式市場(特に米国株)と異なり、MSCI新興国株式指数の12ヵ月先の予想一株当たり利益(EPS)は、すでにコロナショック以前の水準を下回っており、世界金融危機(GFC)の際を除くと、長期的な低迷時からたった14%しか上昇していません。

10月に底を打った新興国株式のバリュエーションは、その後、リスク選好の動きが強まったこと、および中国の経済再開が予想よりも早く実施されることを受けて、現在は回復しています。しかしながら、バリュエーションは絶対的に見ると、依然として割安です。12ヵ月先の予想株価収益率(PER)は現在、長期平均の12 倍に近い水準で推移しており、株価純資産倍率(PBR)や企業価値EBITDA倍率(EV/EBITDA)など、他の評価指標も同様の動きで推移しています。

しかし、相対的に見れば、どの指標も先進国市場に対してディスカウントが通常より大きいことを示しており、新興国市場は先進国市場よりも少し進歩している、という見方をすることができます。

特定のマクロ経済要因は、絶対値と相対値それぞれにおいて、新興国株式の高いパフォーマンスとよく相関しています。総合的にみると、来年、これらの要因は、新興国株式にとってはより追い風になるとみています。

● 米ドル(USD)は、新興国株式にとって主要な変動要因です。2022年は、ウクライナ戦争の勃発と、米連邦準備制度理事会(FRB)が史上最速のペースで利上げを実施したことで、全般的に米ドルが急上昇しましたが、ピクテでは、2023年末までに米ドルが弱まると予想しています。

● 国際通貨基金(IMF)の予測によると、2年間縮小してきた新興国と先進国の経済成長の差は、来年再び拡大し、新興国有利の状態が続くと予想されています。

● 中国は、来年には完全に経済を再開し、国内の消費とサービスだけでなく、他の新興国への輸出も持ち直すことが期待されています。しかし、足元の出来事をふまえると、同国は「ゼロコロナ」政策からの離脱が難しいのではないかという懸念が浮き彫りになっており、この懸念はしっかりと認識すべきだと考えます。

● コモディティの価格、世界の貿易、新興国各国の政策スタンス自体は、いずれも新興国株式のパフォーマンスへの影響は概ね中立的であると予想されますが、先進国経済が景気後退に陥る2023年上期は厳しい環境になる可能性があると思われます。

予想通りドル安が進行すれば、米国物価連動国債の利回りがやや緩やかになり、新興国ソブリン債の利回りは2023年末までに着実に低下します。またバリュエーションは拡大し、上期に予想される先進国市場の景気後退後には業績の回復も始まるため、2023年には新興国株式のパフォーマンスがプラスを示す可能性があると考えられます。

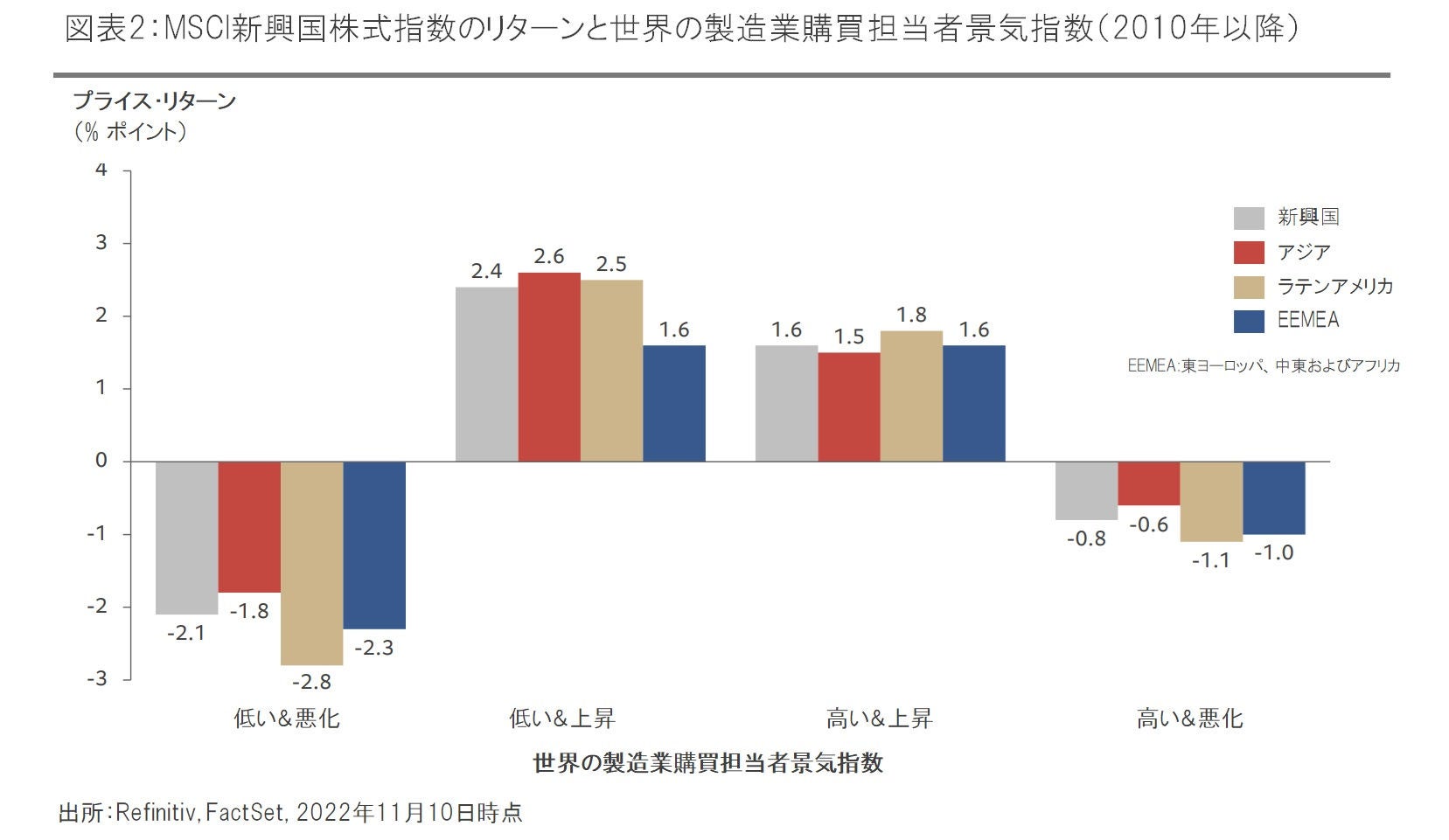

特に、新興国株式のパフォーマンス指標として、歴史的に良い指標とみなされてきた、製造業関連について、ピクテは注視していきます。しかしながら、中国の経済回復が先進国市場のそれと連動していない可能性もあるため、この指標がいくらか曖昧なものになる可能性もあります。

2023年末の新興国株式市場には明るい見通しを立てていますが、米国と欧州が穏やかな景気後退に陥り、インフレ率の低下が緩慢なことで中央銀行の足取りが重くなる場合には、年明けは厳しいものになるかもしれません。

したがって、国別の観点からは、年の初めはインドなどの比較的ディフェンシブな市場に退避し(経済再開があまり混乱しない限り、中国もその条件に当てはまるかもしれません)、主要中央銀行の政策転換が見えてきたら、景気感応度を高めていきたいと考えています。

ドル安の進行、マクロ経済の改善、中国の経済再開といった要因が、韓国や台湾などの景気敏感な市場(いずれも、半導体業界の景気底打ちに助けられます)を支えていくとみています。また、南アフリカ、ブラジル、サウジアラビアなどのコモディティの生産主要国も、エネルギーと原材料の需要増加から恩恵を受けると考えられます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。