- Article Title

- 新興国市場に経済的に大きな恩恵をもたらすデジタル革命

2022/07/06

「デジタル革命」は新興国に大きな経済的インパクトをもたらす可能性があります。デジタル化によって、発展の停滞を避けることができるかもしれません。

主要先進国は20世紀、巨額な資金を投じて広大な電力網、さらには通信網を時間をかけて発達させたことによって、大きな発展を遂げてきました。しかし、現在、効率性が高く、また比較的安価な移動通信技術や小規模かつ持続可能な発電源を利用することで、新興国では発展に必要な投資期間をわずか数年へと短縮することが可能となっています。

より多くの人々が「情報」と、経済発展に必要不可欠なサービス(金融などにとどまらず)にアクセスできるようになっていることで、これまでになく、経済の効率性が高まっています。

デジタル化は、経済の効率性や多くのビジネスの進め方などを大きく向上させます。これまで過去数十年間にわたってみられてきたデジタル変革は、過去、印刷技術や蒸気エンジン、発電技術など、人々の生活を大きく変化させた技術革新と肩を並べるような大きなインパクトがありました。

デジタル化は、技術の応用を加速させててきました。これまでの「技術」は、使われはじめてそれが広く普及するまでに長い年月がかかるものです。たとえば、1915年、自動車を利用できるアメリカ人は人口の約10%にすぎませんでした。自動車の普及率が約90%に至ったのは1989年ごろです。一方、携帯電話については、たった20年超で普及率は9割程度にまで拡大しました。

携帯電話の急速な普及の背景には、技術の高度化のスピードが速かったことと、それと同時に価格も安くなっていったことなどがあるとみられます。

技術の発展と価格(コスト)の低下が同時的に発生したことは、新興国に大きなインパクトがありました。国民1人当たりの年間所得が7,000~8,000米ドルの国々では、固定電話はほとんど普及していませんが、携帯電話については、所得水準によって普及率の傾向が異なるといった事象はみられません。

世界的にみると、今や携帯電話は固定電話の普及率を大きく上回っています。

2017年、サハラ砂漠以南のアフリカのある国では、固定電話の100人当たり加入者数は10人でした。しかし、携帯電話については、アフリカ諸国全体でみると、100人当たり加入者数は25人以上となっていました。

新興国は、若年層の人口が多く存在することや、しっかりとした技術やインフラ網を活用することによって、競争力を高めるつつあります。実際、南アジアおよび東南アジアにおいては、急成長を遂げるデジタル経済が、新型コロナウイルスの世界的な大流行からの回復をけん引する原動力となりました。

また、デジタル化の進展は、経済的に恵まれていない国々に潜在的な成長の機会をもたらすと考えられます。

銀行口座を持たない人々も、金融サービスにアクセスできるようになります。

南米の主要国では、人口の1/3あるいは半数が銀行口座をもっていません。ここ最近、銀行口座を持つ人は急速に増えてはいますが、制約も多くあります。インドは、政府の努力により、より多くの人々が金融サービスにアクセスできるようになっており、2017年には成人の80%が銀行口座を保有するまでに至っています。しかし、インド経済は依然として現金が重視されています。

世界的に現金の使用頻度は低下していくことが予想されていますが、この低下の速度は新興国ではより速いものとなると考えられています。「Worldpay report 2021」によると、決済において現金が占める割合は中東・アフリカで44%、南米で36%、北米では11%程度とされています。この割合は2025年までに、中東・アフリカで31%、南米で24%、北米で6%へとそれぞれ低下していくと予想されています。

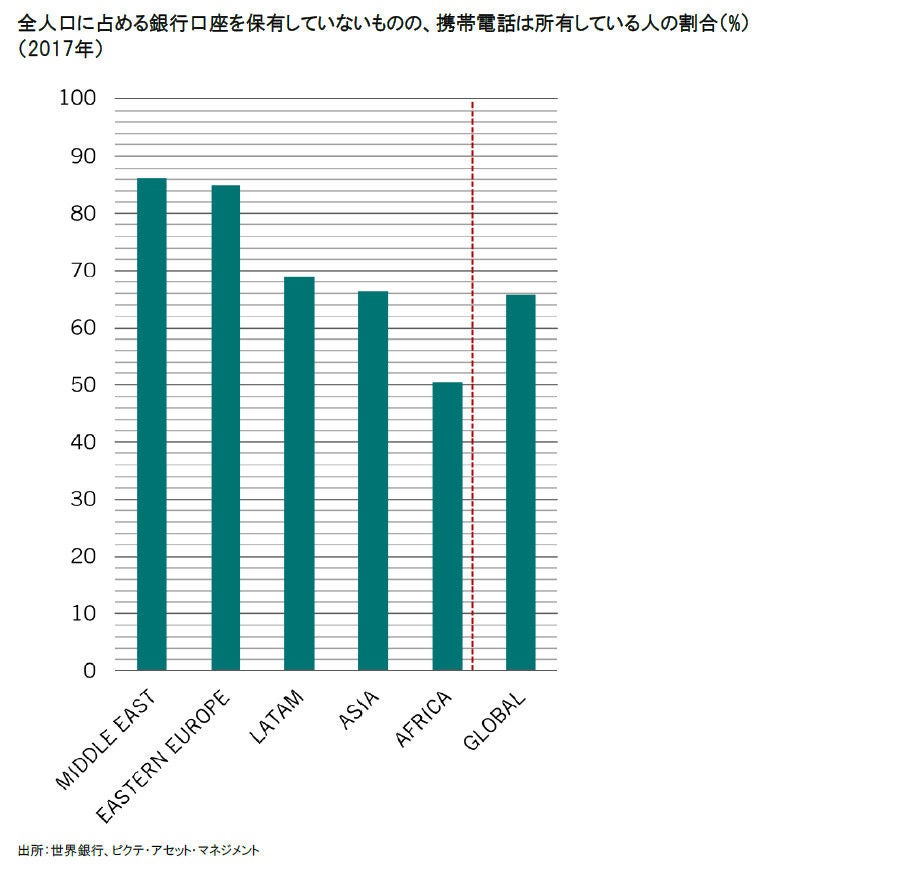

また、デジタル金融サービスは、金融分野における技術革新(いわゆる、フィンテック)などによって、発展を遂げています。デジタル金融サービスの多くが、スマートフォンなどの携帯通信端末で利用できます。銀行口座を保有しない人のうち、6割強の人が携帯電話を所有しています。インドネシアでは、成人人口の約半分、およそ9,000万人は銀行口座を保有していませんが、そのうちの74%はスマートフォンを経由してインターネットにアクセスできます。

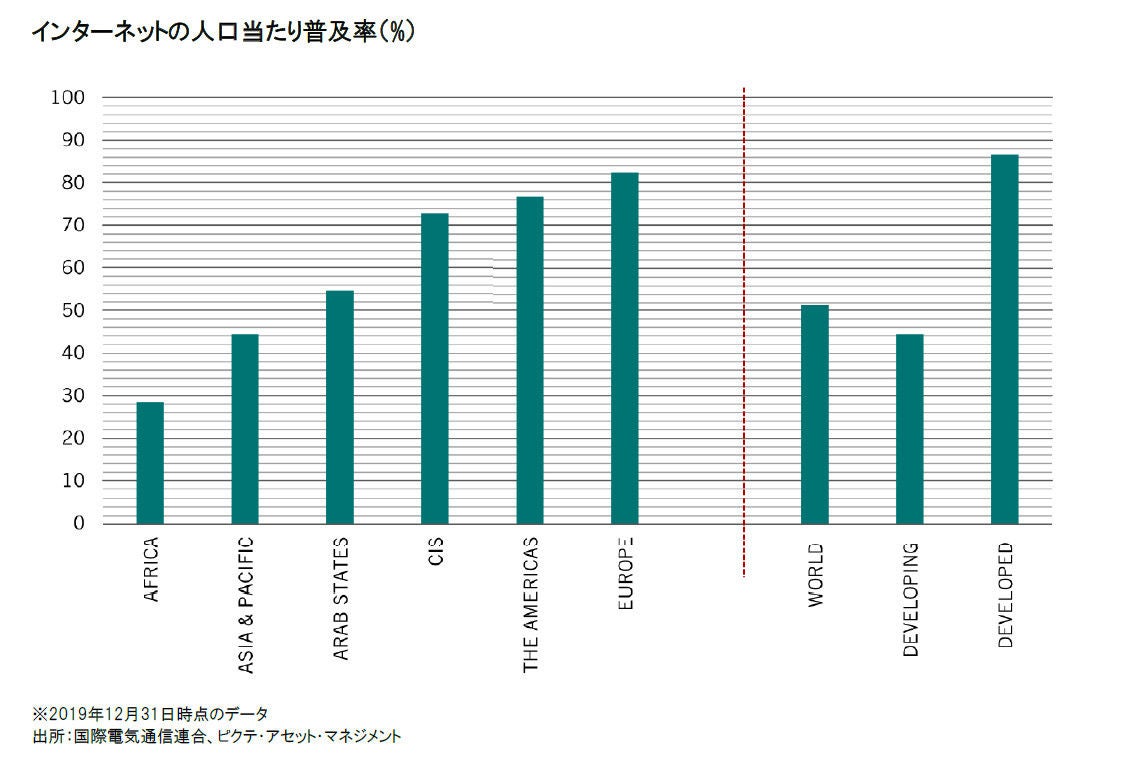

スマートフォンによって、人々はインターネットへのアクセスと、モバイル口座へのアクセスができるようになりました。インターネット普及率をみると(2019年)、アフリカでは全人口の約29%と依然として低水準にとどまっていますが、ここ最近、急速に普及が進んでいます。

デジタル金融サービスは、支払い手段として注目されがちですが、融資でもサービスが拡大しています。オンライン決済サービス企業などから提供される様々なデータと革新的な情報技術を組み合わせることによって、与信審査などを行ったりしています。

また、起業の動きが高まるにつれて、技術の進歩が加速させる傾向もみられます。2010年以来、新興国において起業にかかるコストは大きく低下しています。

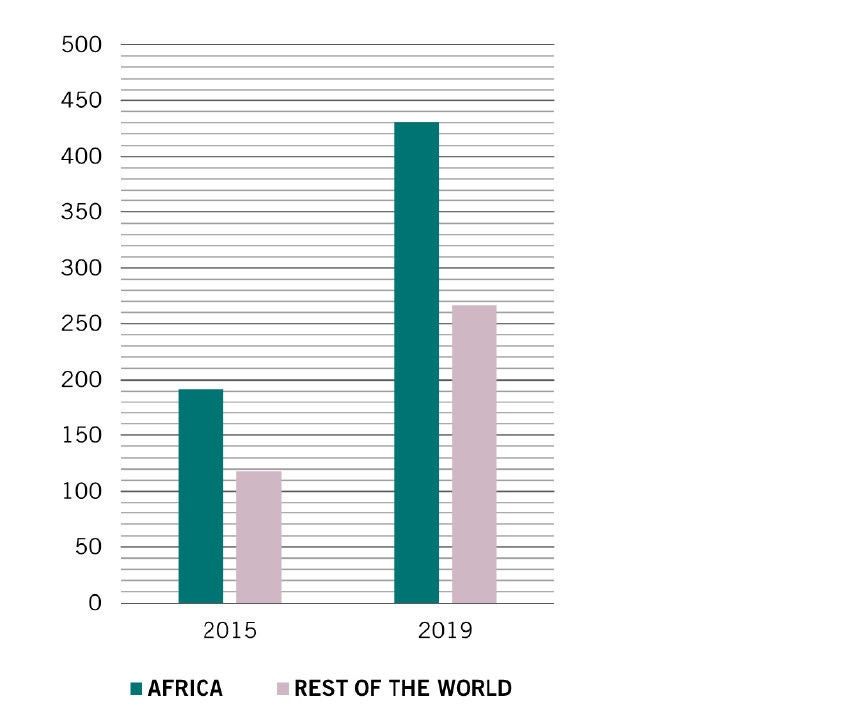

新興国では、海外送金を行う際に、伝統的な銀行サービス以外の代替手段がよく利用されます。送金コストが大きく低下していることで、利用も増加しています。また、新興国の中でも経済的に恵まれない国では、モバイル端末を使った国内での送金も2017年までの3年間で倍増しました。

新興国ではデジタル金融サービスが、多くの雇用を創出し、経済成長を加速させるとみられています。通常なら資金調達が難しい小規模な事業主に必要な資金へのアクセスが容易になることで、生産性や競争優位性が高まると考えられます。また、このことは企業家精神の醸成にもつながるでしょう。

フィンテック企業や大手テクノロジー企業は、今や、既存の銀行の役割を担いつつあります。非集中的なフィンテックのプラットフォームを利用することで、資金の貸し手は借り手と直接やり取りすることが可能となります(P2Pレンディング(銀行等の金融機関を通さずに、インターネットを経由して、資金を必要としている個人と資金を提供する個人を結び付ける仕組み)やマーケットプレイス・レンディング(インターネット上のプラットフォームを融資の市場として、資金を必要とする借り手と投資家をマッチングさせる融資サービス)のいずれにおいても)。

伝統的な銀行でも、デジタル化を進めることで、高いコストをかけて支店網を拡充・維持する必要がなくなる可能性もあります。実際に、支店網を縮小し、顧客にオンライン経由のサービスやモバイル端末向けサービスの利用を促す銀行もでてきています。

新興国の政府の中には、デジタル・バンキングがもたらす優位性について熟知しています。たとえば、ブラジルの規制当局はデジタル技術を使った新しい金融サービスに対して、寛容な姿勢を示しています。この結果、メキシコなどと比べると、口座数が加速度的に増加しています。インドネシアも同様で、当局はデジタル・バンキングのイノベーションを促すための法整備を行っています。

また、徐々にではありますが、新興国自身が新たな技術を生み出すようになってきていることも注目されます。南アフリカのケープタウンは、米アマゾンのクラウド・コンピューティングのプログラミングにおいて中心的な役割を担う場所になっています。

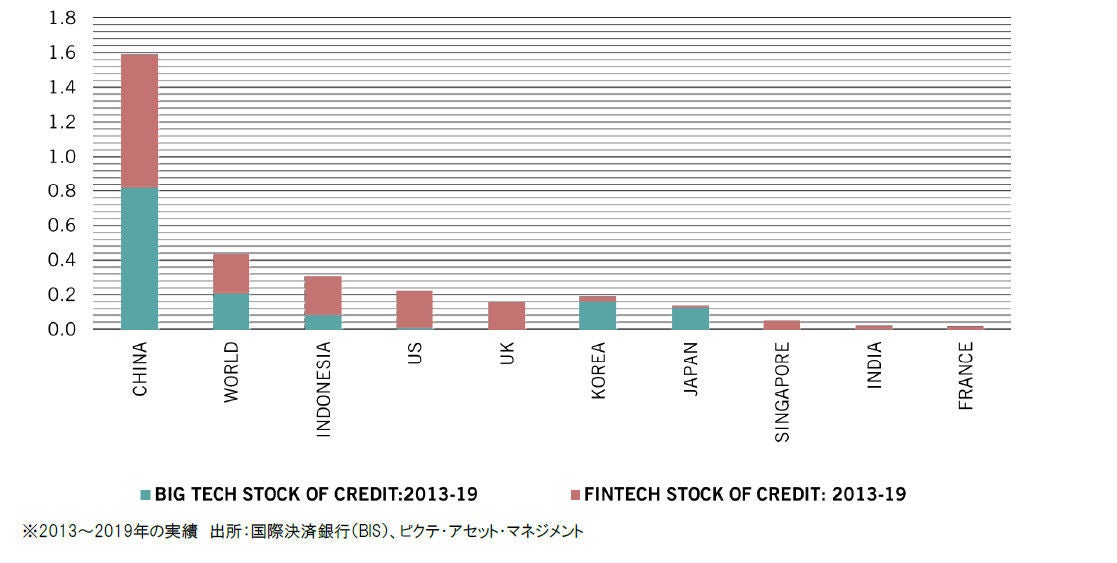

デジタル技術を活用するような非伝統的な手法を用いた与信は、新興国においても急速に拡大しています。ケニアでは、与信全体の約6%、中国では同約2%が新しい手法を用いた与信が占めています。一方、先進国ではこの割合は1%以下にとどまっています。

新興国においては、デジタル関連の新興企業が市場に新規参入しようという強いインセンティブがあります。新興国の銀行ビジネスは先進国のそれに比べて収益性が高い傾向があります。

また、フィンテックを活用した、新たなデジタルサービスへのニーズが高まっています。eコマースはフィリピンやマレーシアでこのところ急速に拡大しています。取引のうちおよそ3/4がモバイル端末を経由して行われています。

新興国はデジタル・サービスを利用するだけの存在ではなく、デジタル化を支えるハードウェアを担う存在として重要性が増しています。

新型コロナウイルスの世界的な流行は、様々なデジタル機器やサービスの需要を一段と拡大させました。とりわけ、半導体や電子部品などの需要は拡大しましたが、同時に感染拡大抑制に向けた各種の制限措置などの影響から、サプライチェーン(供給網)の問題などにも直面しました。

韓国や中国、台湾は半導体産業において重要な役割を果たしてきており、世界の半導体生産能力のおよそ1/3が東アジアに集中しています。これらの国々が果たす役割は今後も引き続き大きいと考えられますが、加えて、アセアン諸国の政府はこうした産業への投資を促進させるための政策を打ち出しています。半導体における研究開発や回路設計の拠点は、マレーシア、シンガポール、ベトナム、フィリピン、タイなどに集中しています。また、半導体製造の後工程についても、これらの国々に加えて、インドネシアなどで行われています。

しかし、既存の産業のすべてがデジタルで置き換わるわけではないと考えられます。デジタル化によって、実際の店舗網などは縮小するかもしれませんが、これまでの実績から、現地の顧客にニーズなどを熟知しているといった強みを持っています。スマートフォンやインターネットの普及率が世界の中でも高い韓国でさえ、家財保険や自動車保険などの加入や有価証券の売買がすべてオンラインで行われているわけではありません。

生命保険などのように複雑な商品は、対面での販売が依然として主流です。また、南西アジア諸国などで行われる小口融資などでも同様で、デジタル手段を用いて実施することが困難なケースもあります。

また、既存の金融機関のIT(情報技術)関連投資が、新興国のテクノロジー企業の業績にプラスになることもあります。米国の大手金融機関が大型のIT関連投資を計画した場合、その大部分がインドのIT企業への発注につながり、恩恵を受けるといった格好です。

暗号資産(仮想通貨)は、新興国の金融を激変される可能性を秘めています。

国内また国境を越えた決済をより効率的に行うことを可能とするような、仮想通貨構想が存在しています。多くの新興国において、家計は海外で働く家族からの送金に依存している実態があります。海外送金のコストを一段と下げるような手段が求められています。

仮想通貨を採用することで、取引コストを低減させることができるだけでなく、都市から遠く離れた農村部のコミュニティーなどにも恩恵をもたらすことが期待されます。仮想通貨のコモン・ウォレット(コミュニティーのメンバーがだれでも取引をモニターすることができるアカウント)を利用すれば、小さな田舎のコミュニティーにおいても不正を防止しつつ透明性が高く信頼できる自治を確立できると期待されます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。