- Article Title

- 中国の不動産セクターとADRの動向アップデート

2022/08/25

中国の不動産セクターと中国企業のADRを巡る問題について、ピクテの新興国株式運用チームによる最新の見解をご紹介します。

過去約1年半の間に、中国の不動産セクターに対する懸念は大きく高まりました。2021年夏、中国恒大集団の資金繰り悪化による経営危機懸念の台頭を引き金に、セクター全体にこうした影響が波及するとの警戒感が高まりました。さらに、厳格なゼロコロナ政策の下、新型コロナウイルスの感染再拡大により度重なる都市封鎖(ロックダウン)の実施なども、同セクターにとってさらなる逆風となりました。

中国の不動産セクターの失速は、中国政府が意図したものでもあるとも考えられます。第14次5ヵ年計画(2021~2025年)では、特定の産業や分野については大いに支援を行い、発展させていくことを明確に示していましたが、これに不動産セクターは含まれていませんでした。

中国の不動産セクターは歴史的にみると、中国経済の発展を大きくけん引してきました。しかし、中国における不動産販売では、建物が完成する前の事前販売が慣例となっており、こうしたビジネスモデルが自転車操業的であるとの見方もありました。加えて、他セクターに比べると生産性も低いことなどから、中国政府には経済全体に対する不動産セクターの影響度を低下させたいとの思惑があるとみられます。不動産セクターにおける足元の苦境に対して、政府はこれまでとは異なり、救済を行わず、より厳しい姿勢で臨む可能性が高いと考えられます。

2020年には不動産開発企業の財務改善を念頭に、資産に対する負債の比率が高い企業に対する金融機関の融資規制「三道紅線(3つのレッドライン)」が導入されました(①総資産に対する負債比率が70%以下、②自己資本に対する負債比率が100%以下、③短期負債を上回る現金の保有)。

この規制は、不動産開発企業の債務増加を阻止し、財務上の健全性を回復させるためのものでした。同規制の導入の後、不動産セクターは苦境に直面しています。

さらに、厳格なゼロコロナ政策の下、中国経済は減速し、個人消費の先行きは不透明感が強まっていますが、こうした中で、不動産開発企業はこれまでのように自転車操業的なビジネス展開を続けることが困難になっています。

同規制の発表後、当局は不動産開発企業や各開発プロジェクトに対して、一切の支援を行っていません。これは、短期的には痛みを伴ってでも、長期的には健全性の改善を目指していることのあらわれであるとみられます。

こうした当局の姿勢が、足元では不動産セクターにとって大きな下押し圧力となっており、さらには周辺セクターなどにも影響を及ぼし始めています。

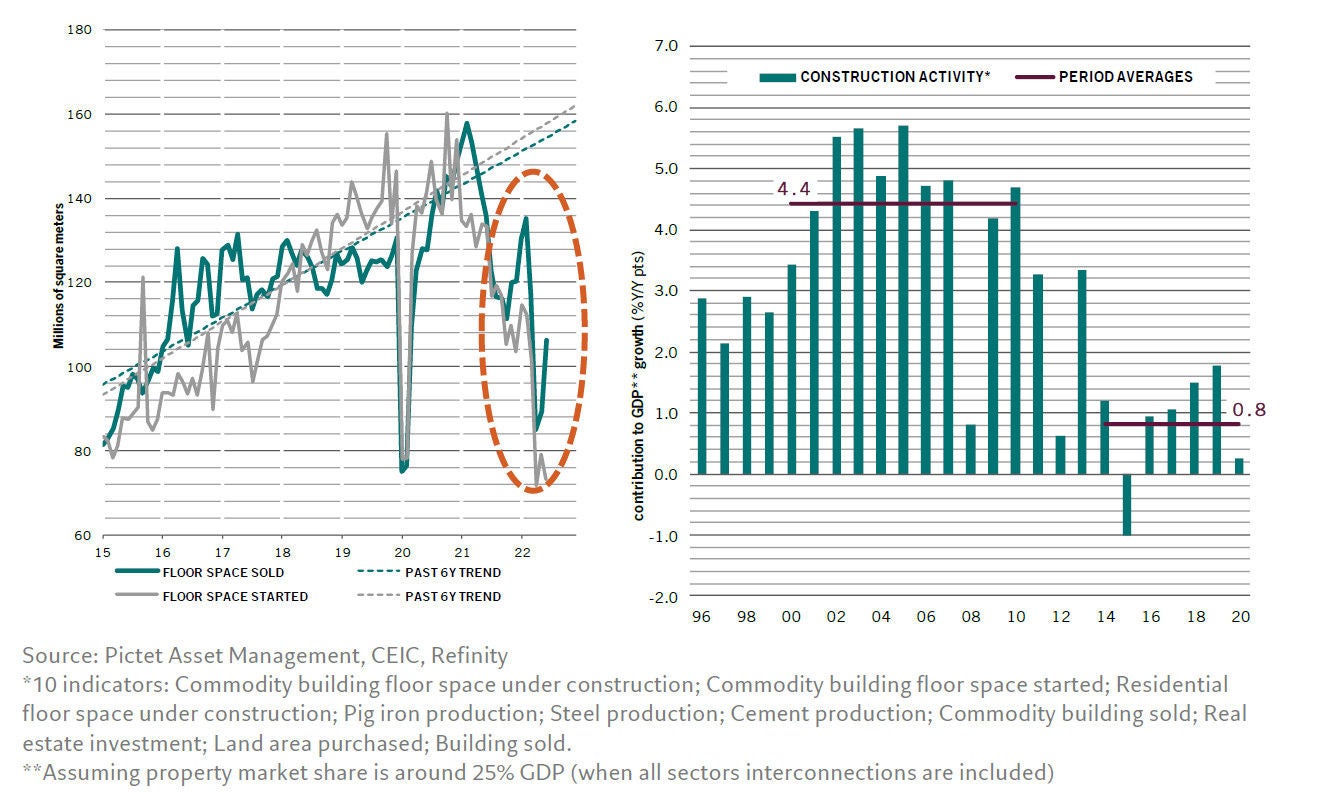

足元の経済指標のいくつかからは、同規制による効果が顕在化していることが確認できます。不動産販売と新築着工(床面積ベース)の状況をみると、明らかにこれまでのトレンドから乖離し、経済全体への寄与度が低下してきています。多くの民間不動産開発企業が苦境に立たされています。

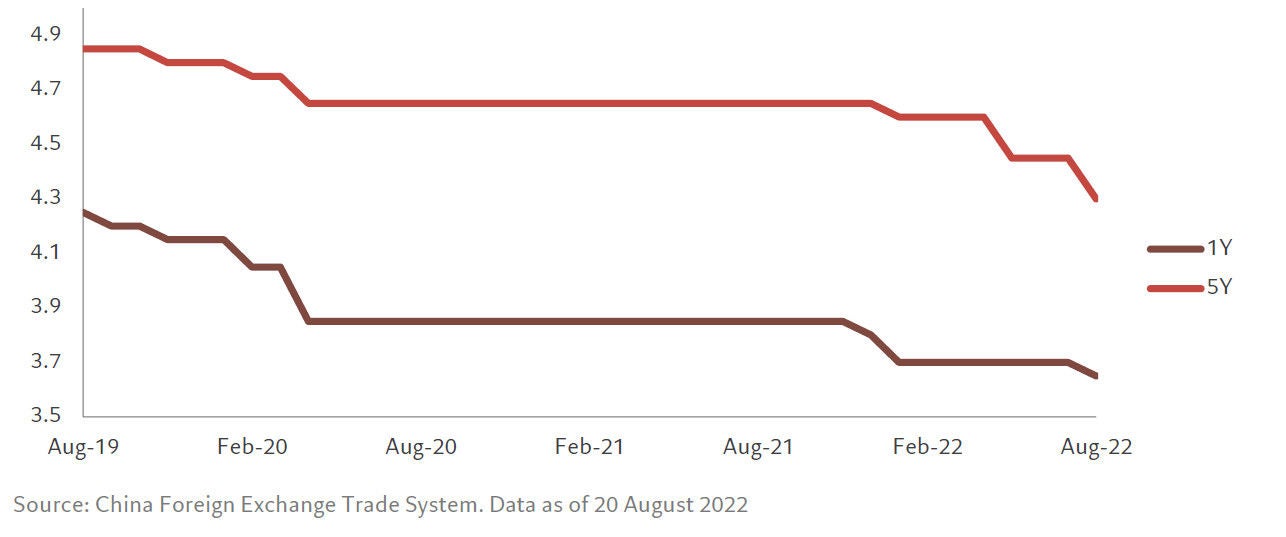

こうした足元の状況に対し、中国人民銀行(中央銀行)は2022年8月15日、中期貸出制度(MLF)の1年物金利の引き下げを発表したことに続き、22日には、銀行貸出金利の指標となる最優遇貸出金利(ローンプライムレート、LPR)の引き下げも発表しました。1年物LPRは5ベーシスポイント引き下げて3.65%、5年物LPRは15ベーシスポイント下げて4.30%としました。住宅ローン金利の基準となる期間が長めの金利を比較的大きく引き下げていますが、不動産セクターの「ハードランディング」だけは避けたいという当局の意図が読み取れます。

また、中国銀行保険監督管理委員会は、銀行に対して、未完成の開発プロジェクトに対する資金供与を拡大するように指導しました。さらに中国国家発展改革委員会は、中国人民銀行が信用供与の拡大や特別地方政府債の発行などをすべきであるといった考えを示しました。こうした流れは、民間企業に比べて国有企業あるいは地方政府傘下の融資平台(LGFV、資金調達のためのプラットフォーム会社)に有利となる可能性があるとみています。

10月の中国共産党大会を控え、中国政府は国内政治に神経を尖らせていますが、多くの投資家は今回の緩和策に対して好意的な見方をしています。しかし、政策効果が出るまでには時間がかかるため、不動産の買い手は引き続き警戒感を緩めていません。

中国政府は今後も引き続き、中長期的に不動産セクターの経済全体に与える影響度を低下させていく方針であることには変わりがないとみており、「三道紅線(3つのレッドライン)」を廃止するといった劇的な政策転換の可能性は極めて低いと考えられます。

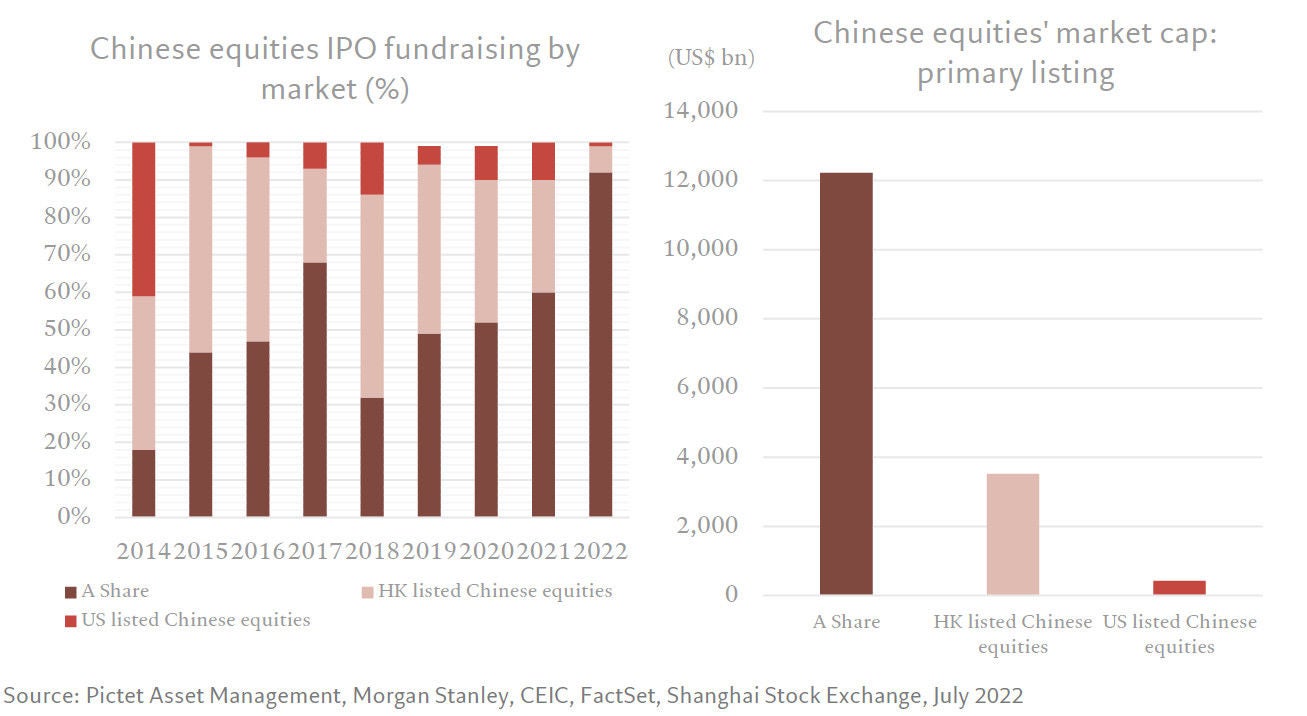

アリババグループはニューヨーク証券取引所上場に加えて、2022年7月、香港取引所での「プライマリー上場」を申請すると発表しました。これは、中国企業の米国上場廃止、国内回帰上場の流れの一環です。これらの株式は、海外投資家の投資資金への依存度が低下しており、ストック・コネクト・プログラムなどを通じて中国国内の投資家の投資資金によって支えられています。

上場廃止による混乱を回避すべく、米中間での協議は継続されていますが、最大の問題である監査を巡る問題の解決には時間がかかるものとみられます。基本的には、米国上場の中国企業はADRを上場廃止とし、中国国内で上場するといった流れが加速し、このトレンドが巻き戻されることはないとみています。

2022年8月12日には複数の中国国有企業がニューヨーク証券取引所からの上場廃止を自主的に進める計画を発表しました。各企業がそれぞれビジネス上の判断で自主的に上場廃止の選択をした、とされていますが、同日に発表が行われたことなどからみると、政治的な意味合いもあると推察されます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。