- Article Title

- 日本はインフレの国なのか?

2023/03/17

日本がインフレに転じることは、金融政策の正常化を促し、日本株市場の再評価のきっかけとなるはずです。

筆者 : Sam Perry,シニア・インベストメント・マネージャー、 Steve Donzé, シニア・マクロ・ストラテジスト、 Nikolay Markov, シニア・エコノミスト

経済分析提供 : Nikolay Markov, シニア・エコノミスト

20年にわたる物価と賃金の低迷後、日本はようやくデフレから脱却したように見え、円高と株式市場の活況が見込まれます。

インフレ圧力の拡大を示唆する証拠は、至る所にあります。

醤油やビールから、キッチン用品やスキー場のリフト券に至るまで、日本経済はあらゆる商品とサービスの値上げを目の当たりにしています。2022年12月に発表された、同年11月のコアインフレ率は41年ぶりの高水準となる3.7%に達しました。

その結果、日本銀行(以下、日銀)は、2%のインフレ率を持続的に達成することを目的とした経済刺激策である、論争の的となったイールドカーブ・コントロール(YCC)の廃止に向けて舵を切っています。

2016年に導入されたイールドカーブ・コントロール(YCC)は、日銀が国債を無制限に買い入れることで、10年債利回りをゼロに近い、狭い帯域に保つという政策です。

かつてはその創意工夫が評価された政策でしたが、その後、イールドカーブを歪め、市場の流動性を奪い、円安を煽って原材料の輸入コストを高騰させたとして批判を浴びました。

2022年12月、日銀は突然方針を転換し、YCC、ひいてはマイナス金利政策からの脱却に向けた第一歩を踏み出しました。10年債利回りを従来の25bpsから50bpsに拡大し、目標値である0%に近づけたのです。

日銀は、現在0.50%の10年債利回りの上限バンドを2段階もしくは3段階で徐々に変化させ、その後YCCを完全に廃止すること、また2023年4月に任期満了を迎える黒田総裁の後任が誰になろうとも、正常化策を堅持すると、ピクテは考えています。

「金融政策の正常化と緩やかなインフレの組み合わせは、日本株にとって強力な組み合わせである...。このことは、日本株がグローバルな株式ポートフォリオの中でより重要な位置を占めるべきことを示唆している」

海外投資家は注目すべきです。金融政策の正常化と穏やかなインフレは、日本株にとって強力な組み合わせです。

実質金利がマイナスを維持する可能性が高い中、日本経済はキャッシュリッチな企業や家計による投資と支出の増加により、2023年の経済成長率は、先進国中最速の年1.5%を記録するものとみています。

投資家は、このような状況下、企業収益の成長加速、株価収益率の拡大を期待することができます。これらの理由から、日本株はグローバルな株式ポートフォリオの中でより重要な位置を占めるようになるとみています。

2005年以降、海外投資家は日本株をアンダーウエイトしてきましたが、その配分はベンチマークウエイトに近づきつつあります1。

当社の長期予測では、このシフトは理にかなったものであると言えます。

ピクテでは、日本株は今後5年間で10%以上の年間リターンを達成して米国株を上回り、ドル建てでは新興国株のリターンにほぼ匹敵しボラティリティははるかに低くなる、とみています2。

これは、円高を想定していることが主因ですが、日本株式会社の支出拡大とそれによるリターンへの影響もまた反映しています。

日本の企業部門は潤沢な資金を有しています。保有現金/売上高比率は半世紀以上ぶりの高水準で、フリーキャッシュフローも同様に過去最高水準を記録し、日本企業はさらに多くの現金を生み出しています。

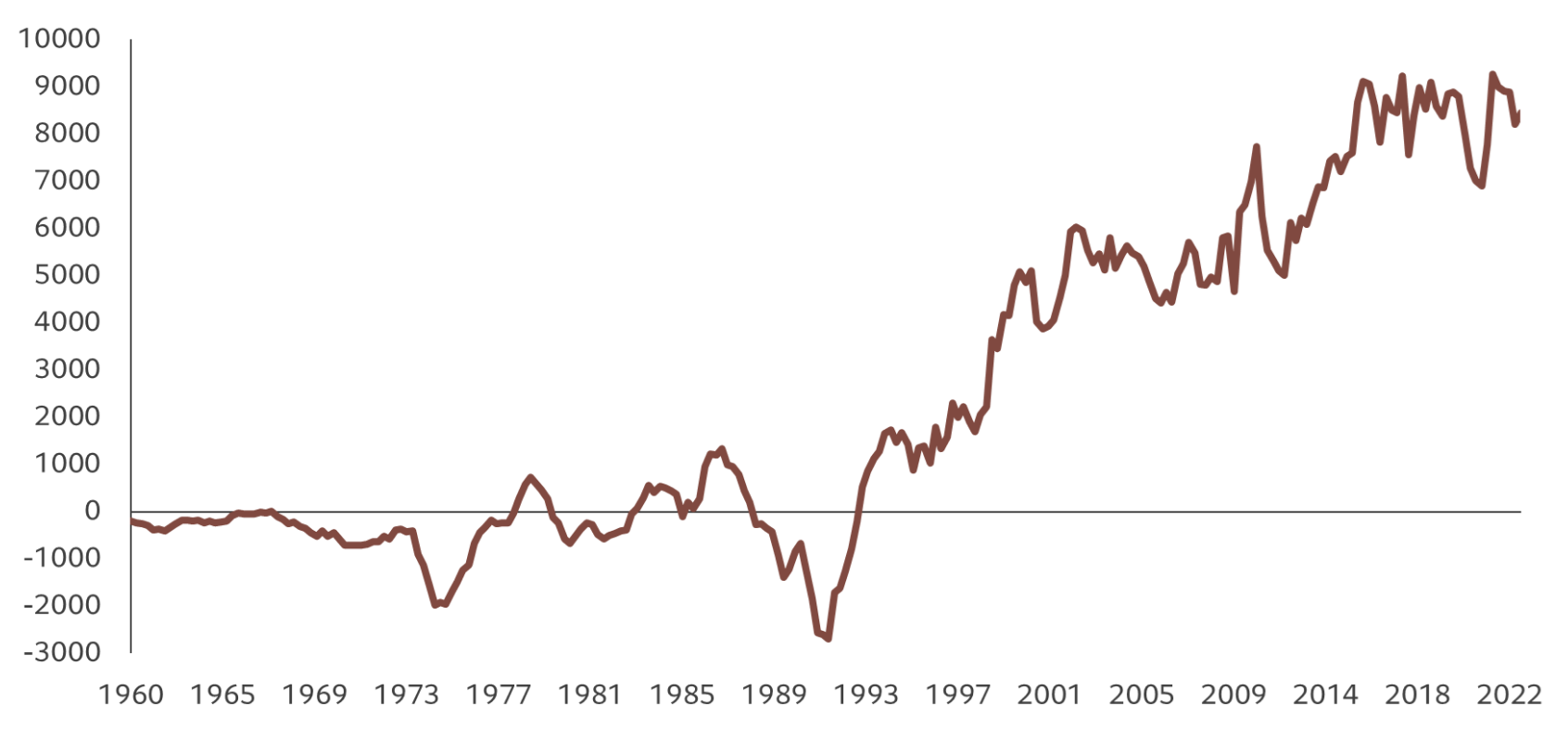

図表1 : キャッシュリッチな日本企業

日本の企業部門のフリーキャッシュフロー、四半期移動平均(単位:億円)

配当と自社株買いを合わせて25兆円に達して株主還元が過去最高となる見込みで、経営の高い信頼と企業のバランスシート上の豊富なキャッシュ残高が際立っています3。

賃金の上昇はまた、日本のGDPの半分以上を占める家計消費の潜在力を最終的に引き出すことにつながります。日本の家計貯蓄は労働者一人当たり月76,700円で、少なくとも過去22年間で最高値であり、所得水準も2000年代以降で最高となっています4。

金利上昇に伴う円高が日本企業や日本株にとって不利になるのではないか、と考える人もいるかもしれません。

確かに円高が進行しそうな気配はありますが、ピクテでは、1ドル=130円を超える円高を予想しており、独自の為替レート決定モデルによる公正価値108円程度に近づくとみています。

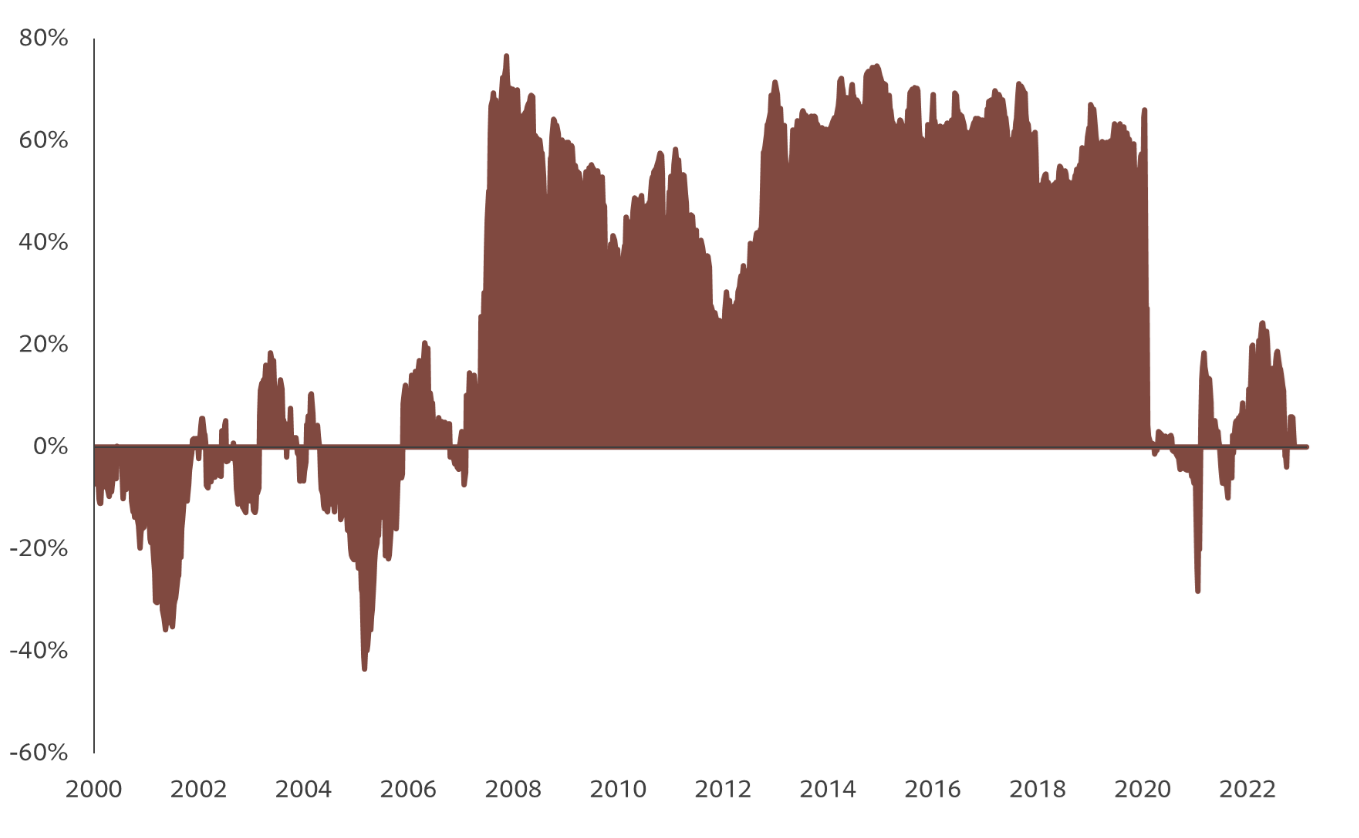

しかし、円高が日本企業にとって悪いという考え方は、的を外れています。日本株と円の相関がマイナスだったのは、2000年代後半以降は特定の期間のみであり、現在ではもはやそのような関係は成り立っていません。

図表2 : 為替と株式

米ドル/円とTOPIX、52週間の相関関係

日本の収入の見通しは、かつてのように輸出の伸びに依存するものではありません。日本の経済規模に対して財やサービスの輸出が占める割合は、20%未満です5 。さらに、生産拠点が海外に移転したこともあり、全世界の輸出に占める日本の割合は、1998 年以降3.4%に半減しています6。

また機械、ファクトリーオートメーション、住宅、小売業といった、設備投資や消費の増加に敏感な企業は、物価上昇という新たな環境から最も恩恵を受けるとみています。

金融引き締めの恩恵を受けやすい銀行株については、2023年1月13日時点で、2022年年初以来50%近く上昇したことから、利益を上げ始めたことが分かります7。

日本の家計と企業が40年ぶりのインフレの再来に目覚めたとき、物価上昇と消費および投資の増加が日本株を押し上げる好循環という、これまでとは根本的に異なる経済状況に対して、投資家は備える必要があります。

[1] EPFRグローバルおよびMSCI, 2022年11月30日時点

[2] ピクテ・アセット・マジメント, https://am.pictet/en/uk/global-articles/2022/pictet-asset-management/secular-outlook#PAM_Section_1

[3] MUFG, ピクテ・アセット・マネジメント, 2022年11月30日時点

[4]総務省による家計調査, 2022年11月時点

[5] 世界銀行 2021年時点

[6] 財務省, ピクテ・アセット・マネジメント, リフィニティブ, 2020年時点

[7] TOPIX banks, 出所: リフィニティブ, ピクテ・アセット・マネジメント, 2023年1月13日時点

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。