- Article Title

- 水セクターを「グリーン」に変える

2023/04/20

世界は安全な水と下水へのアクセスの改善を必要としており、これを持続可能な手段で実現することが課題となっています。

世界が、競うように温室効果ガス排出量の削減に取り組む中、水セクターの二酸化炭素(CO2)排出量は、削減とは逆の方向に向かっています。これは、国連が定めた「すべての人に安全な飲料水や下水道へのアクセスを確保する」という目標の達成が優先されているため、水インフラの整備や、水および排水処理が増えているからです。その結果、CO2の総排出量は必然的に増えざるを得ず、従って、排出量の増加を可能な限り抑え込むことが課題となっています。

現在、上下水道セクターは、全世界の年間排出量の約3%に相当する15億5,000万トン前後の温室効果ガスを排出しています。問題は、4人に1人が安全な飲料水に、また、46%が安全な衛生設備にアクセスできていないということです1。国連の「持続可能な開発目標(SDGs)6」は、飲料水、トイレ、公衆衛生への普遍的なアクセスを目標に掲げ、現状と目標との乖離の縮小を目指しています。

こうした野心的な目標を、効率性が改善されない状況で達成するとしたら、水セクターのCO2排出量は、2050年までに、現状のほぼ2倍の28億2,000万トントンに増える可能性があることを、ピクテの水関連運用諮問委員会(ウォーター・セマティック・アドバイザリー・ボード)のメンバーの一人が行った調査が示唆しています。

一方、前述の調査は、水圧管理の改善や水漏れの監視や修理などを通じて、水製造の脱炭素化が行われれば、年間約2億トンのCO2排出量が削減される可能性があることも示唆しています。

特定の地点から別の地点に水を送ることが水セクターの温室効果ガス排出の大きな要因となっていますが、現在、効率性が最適な状況で稼働している給水ポンプは全体の10%程度に過ぎません。給水ポンプには全交換が必要なものと、水圧の調整やポンプの設置場所の変更などに因る最適化が必要なものとがありますが、いずれにしても費用が発生することとなり、一時的な断水を余儀なくされる可能性も考えられます。

水インフラの現状も問題です。水セクターは細分化が際立っており、100年前と同じ給水様式が使われています。セクター内の統合を通じて、システムの一元化を図れば、効率性を改善することが可能だと思われます。

水の使用量も問題です。セクター・レベルでは、農業や畜産業に改善の余地が残るものの、使用量の削減と効率性の改善には目立った進展が認められ、家庭レベルでは、水道メーターが大きな効果を上げています。

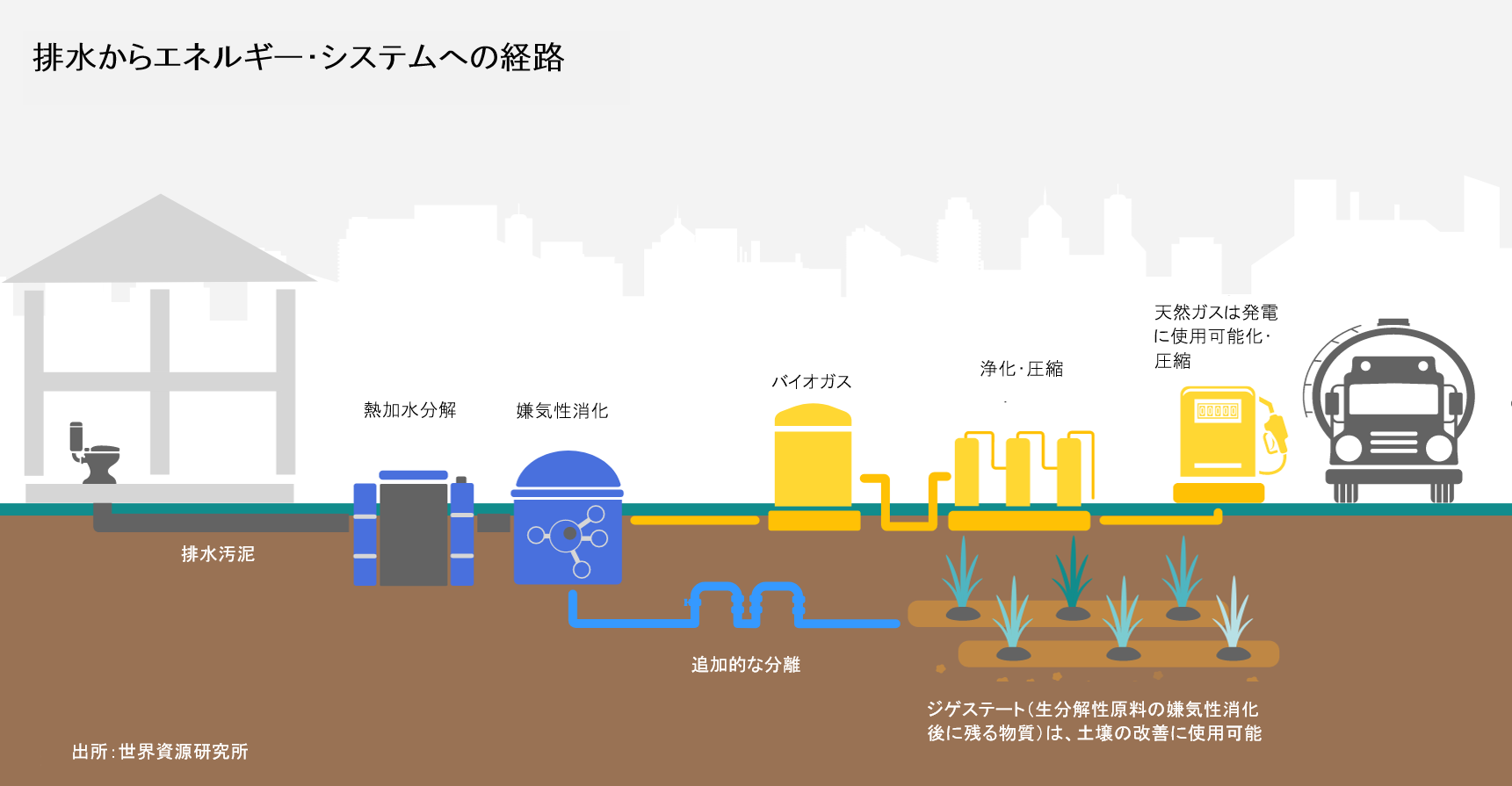

水セクターは、下水や廃水部門の脱炭素化の手段を見つけることが出来れば、環境負荷を更に削減することが可能だと考えます。汚泥をクリーン・エネルギーに変えることで、(温室効果ガスの吸収量が排出量を上回る)「カーボン・ネガティブ」を実現する可能性があるからです。

「カーボン・ネガティブ」は、嫌気性分解に伴って発生するメタンガスを回収し、熱や電気に変えることで可能となり、下水処理場にとっては、排出量の削減と「グリーン認証」評価の改善が可能となる他、再生可能エネルギーを地域の送配電業者に売却することで新たな収益源が生み出され、施設内で使用することによって電気代を削減することが出来ます。

更に、汚泥から水を分離し、海水淡水化の安価な代替手段として、再利用することも可能です。「ウォーター・セマティック・アドバイザリー・ボード」の分析は、下水道部門の脱炭素化と再生可能エネルギー生産への利用を通じて、2050年までに、年間20億トンのCO2排出量を削減できる可能性があることを示唆しています。

最後に挙げられるのが、固形廃棄物処理です。水と直接、関係があるわけではありませんが、水関連企業は廃棄物処理事業を行うことが多く、水の関連事業とされています。廃棄物埋立地の管理不備は、地下水汚染の主な原因の一つであり、水循環の維持には、固形廃棄物の効率的な処理が極めて重要です。

ここでの温室効果ガスの主な発生源は、廃棄物収集トラックが排出するものと、微生物分解と機械装置に起因して埋立地で発生するものの2つです。

ガソリン車から電気自動車への移行は、使用される電気が再生可能エネルギーを発電源とする限り、解決策の一つとみなすことが可能です。圧縮天然ガス(CNG)や液化天然ガス(LNG)を燃料とするCNG車やLNG車が普及し、米国では、既に、廃棄物収集車全体の12%を占めていますが、トラック車両の老朽化に伴う交換が進むにつれて、その割合は上昇していくはずです。CNG車やLNG車は、CO2を全く排出しない「完全にグリーン」な車とはいえませんが、炭素強度はディーゼル車の半分程度に留まり、目標の実現に向けた取り組みは正しい方向に大きく前進しています。この他、水素トラックも期待されますが、北欧でパイロット・プロジェクトが行われている段階にあり2、未だ開発途上です。

埋立地については、有機廃棄物の嫌気性分解時に発生するメタンガスが問題となっており、有機廃棄物をコンポスト用に分別せず、埋め立ててしまうことの多い米国では、特に深刻な問題になっています。

分解の速度が速ければ速いほど、また、効率的であればあるほど、メタン排出量は減少します。従来、埋立地の事業モデルは、廃棄物の埋め立てのみに焦点を当て、分解工程を最適化する誘因(インセンティブ)を欠いていたのですが、状況には変化が見られます。

分解の最適条件は、水分を多く含む、37℃前後の(水素イオン濃度(pH)が7以上の)非酸性環境ですが、条件を満たすのは容易ではありません。含水率を上げると廃棄物が安定性を欠き、安全上のリスクが高まるからです。木屑(ウッドチップ)を混ぜることで、状況をある程度改善することは可能ですが、追加コストと追加資源を要することとなり、対応そのものが環境負荷を増すことになります。

埋立地から発生するメタンガスは回収が可能ですが、それをどう使うかが問題です。最新の取り組みでは、開発途上の下水処理と同様のプロセスを踏んで、回収したガスを発電や熱生産に利用することが検討されています。

更に画期的な試みは、埋立地を炭素貯留庫として利用することです。地中に二酸化炭素(CO2)を貯留するのに適した場所は、米国だけでも1,400個所前後にのぼります。CO2の貯留とは、濾過装置(フィルター)を使って大気中のCO2を回収し、永久に隔離する(または閉じ込める)技術です。スイスのクライムワークス社が開発した技術に似た最新のテクノロジーは、こうしたプロセスをより入手し易く、手頃なものにしています。

政府や消費者の環境に対する関心の高まりが、環境負荷削減のためのイノベーションの機会を提供しており、事業モデルの将来は明るいように思われます。効率性の改善に取り組み、環境に配慮した事業慣行を採用する企業は、中期的な成長を遂げることが予想されますが、上下水道セクターも例外ではありません。上下水道サービスが世界中で提供される状況下、環境負荷の最適化が一段と重要性を増しています。

●世界経済を脱炭素化し、気候変動の最も甚大な影響を回避するには、125兆米ドル規模の投資が必要です。

●上下水道セクターは、全世界の年間排出量の約3%に相当する15億5,000万トン前後の温室効果ガスを排出しています。世界の人口が増加基調をたどり、安全な水や衛生設備へのアクセスが改善される中で行動を起こさなければ、上下水道セクターの温室効果ガス排出量が全排出量に占める比率は上昇し続けるものと思われます。

●英国は水の脱炭素化をけん引する国の一つであり、国内の水道事業者が「2030年までに温室効果ガス排出量のネットゼロを達成するための工程表(Net Zero 2030 Routemap)」に従うことを誓約しています。実現には、最大40億英ポンドを要するとの試算がなされています。

[1] https://www.un.org/sustainabledevelopment/water-and-sanitation/

[2] https://www.nweurope.eu/projects/project-search/hector-hydrogen-waste-collection-vehicles-in-north-west-europe/

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。