- Article Title

- 中国の2023年1~3月期GDP成長率は想定外の上振れ

2023/04/24

●中国の2023年1~3月期の国内総生産(GDP)成長率は前年同期比+4.5%(季節調整済、前期比+2.2%)と事前予想を上回りました。好調な家計の消費と3月の予想外の輸出の急増が、GDPの上振れにつながったものと考えます。

●固定資産投資の伸びは精彩を欠きました。インフラ投資と製造業投資が持ち堪えた一方で、不動産投資の改善は限定的でした。また、住宅需要も緩やかな回復に留まりました。

●3月の労働市場は、幾分ながら改善しました。失業率は政府目標を下回り、改善したものの、若年層の雇用環境は厳しい状況が続いています。

●世界経済の成長鈍化が中国の輸出を下押しし、内需の回復も緩やかなものに留まる公算が大きいと思われます。もっとも、インフレ率が低位に留まっているため、政策当局には追加の景気刺激策を講じる余地が残されています。

●2023年1~3月期の予想を上回るGDP成長率を踏まえ、ピクテは通年予想を上方修正しました。

中国国家統計局が発表した2023年1~3月期のGDP成長率は、前年同期比+4.5%、前期比+2.2%(季節調整済)と、市場予想の+4.0%を上回りました。

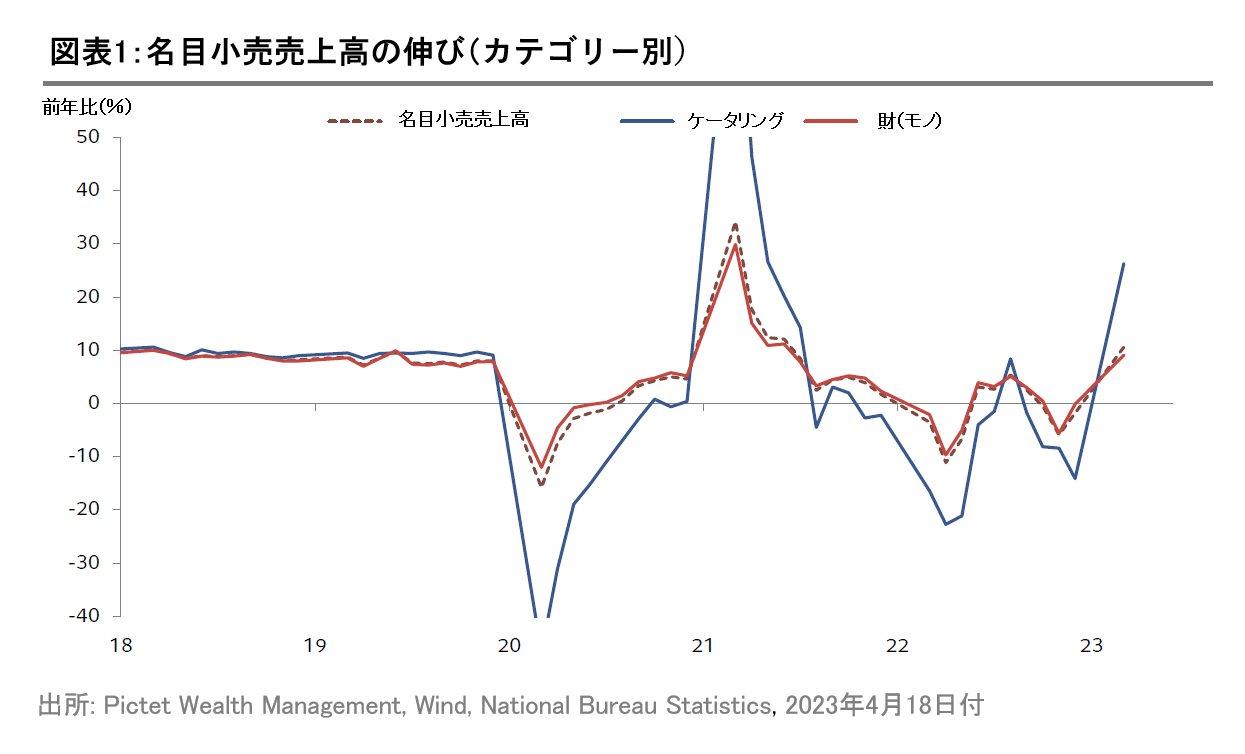

1~3月期のGDP成長率が上振れた主な要因は、家計の消費に回復が見られたことです。3月の名目小売売上高(社会消費品小売総額)は前年同月比+10.6%と、過去2ヶ月平均の+3.5%、市場予想の双方を大きく上回りました。ケータリング・サービス(前年同月比+26.3%)が目立った伸びを示した一方で、消費財売上高は、金・銀・宝石(同+37.4%)を除いて低調でした。電化製品や装飾品等、3月の家庭用品売上は減少し、家具売上は一桁台前半の伸びに留まったことから、住宅セクターの回復は引き続き緩やかなものに留まることが示唆されます。

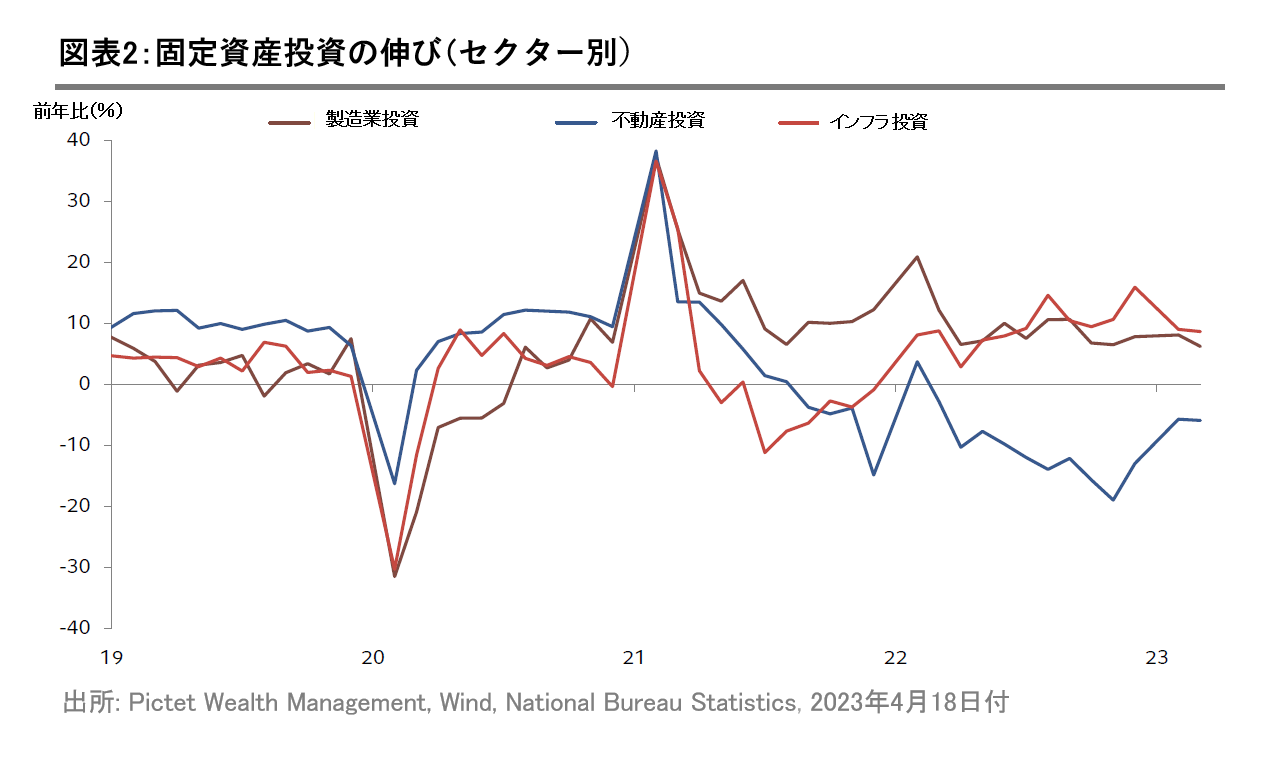

2023年1~3月期の固定資産投資(FAI、不動産を除く)は、前年同期比+5.1%と伸びの勢いを維持したものの、市場予想の同+5.7%を下回りました。FAIの伸びは、3月に前年同月比+8.7%と堅調を維持したインフラ投資によると考えています。(図表2)。一方、3月の不動産投資は同-5.8%と、過去2ヶ月平均の-5.7%から更に減少しました。

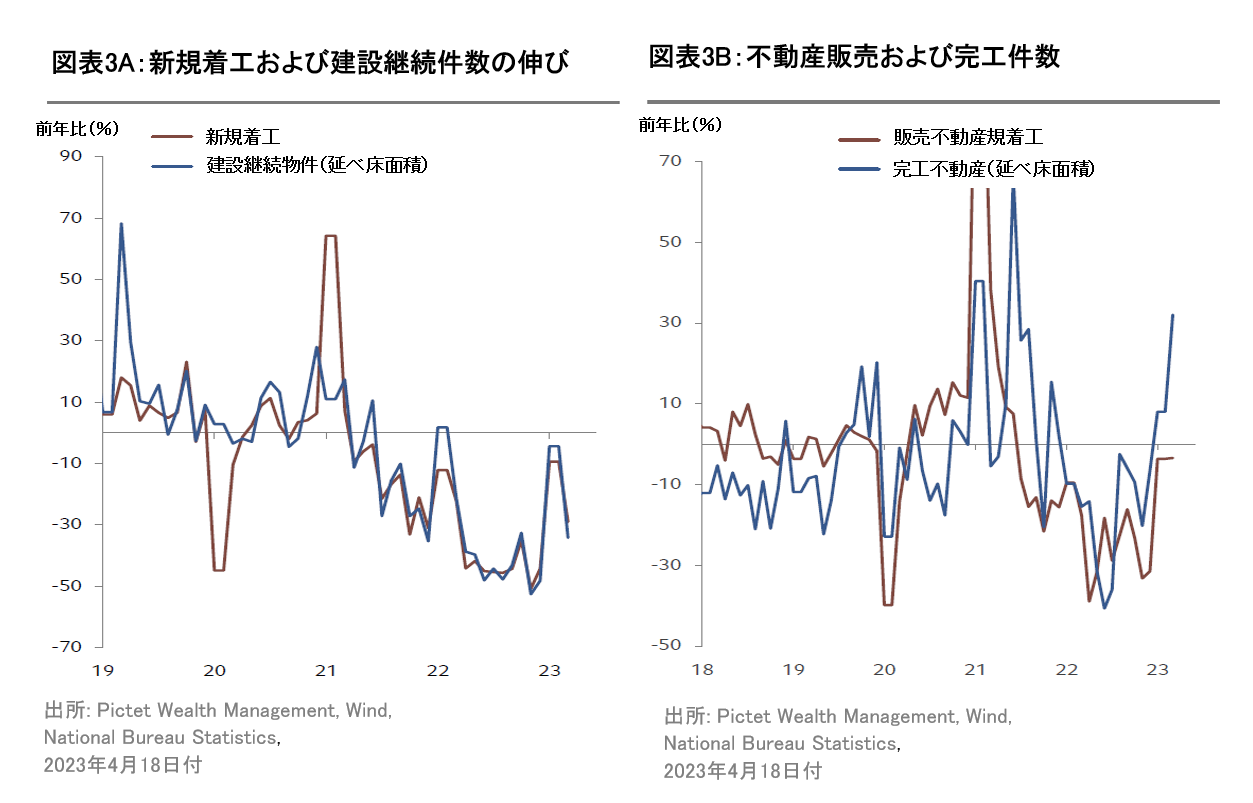

3月の新規着工および建設中の物件はいずれも低調で(図表3A)で、2022年末に信用支援策が発表されたにもかかわらず、デベロッパーの財務状況に改善が見られないことを示唆しています。物件の完工件数は 政府の未完成物件削減の取り組みを受けて持ち直したとはいえ、住宅購入者の市場に対する信頼の回復に時間を要しており、不動産販売は物件の完工に追い付いていません(図表3B)。

輸出面では、世界的な成長鈍化を背景に、中国製品に対する需要の減少傾向が続くものと考えます。3月の中国の輸出は前年同月比約+15%と、過去2ヶ月の減少から予想外の大幅増に転じたものの、コロナ規制解除後ならびに年初の春節(旧正月)の休暇中に積み上がった受注残の輸出が反映された結果のように思われます。

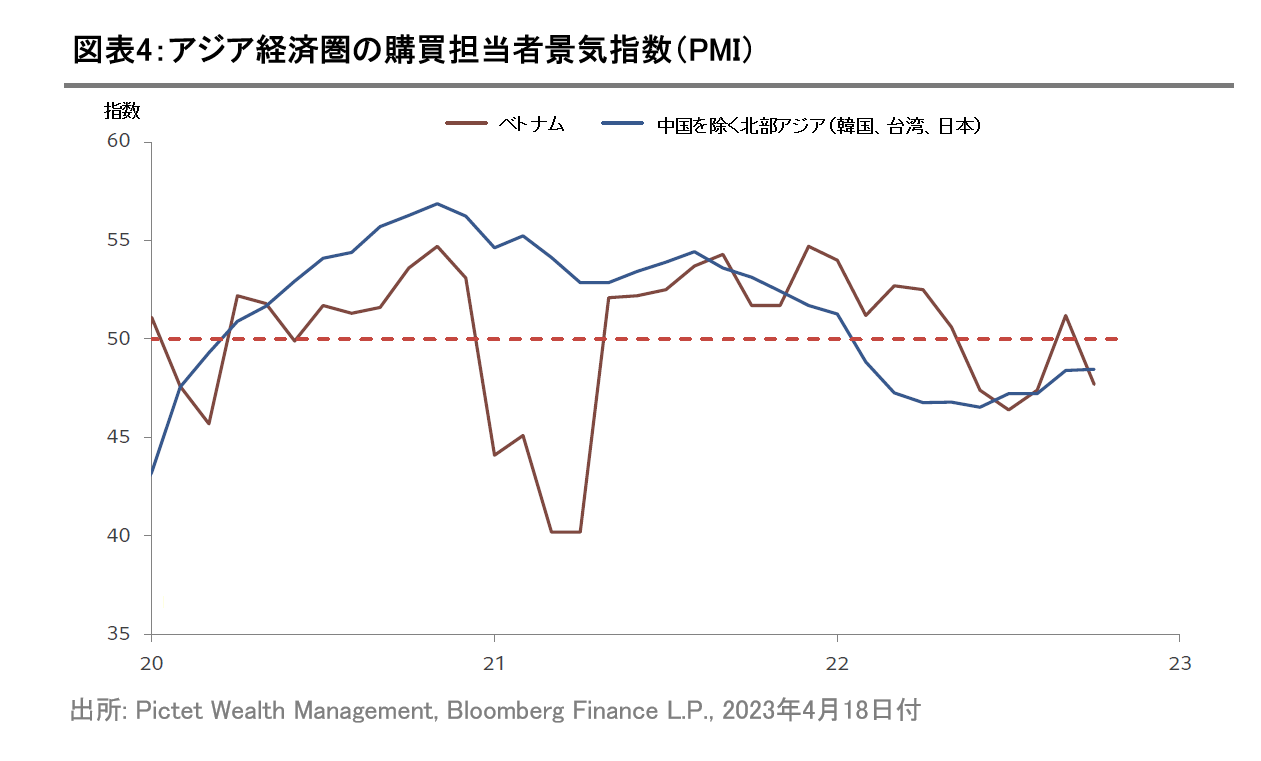

輸出の勢いが持続不可能であることを、多くのデータが示唆しています。例えば、中国の輸出と強い相関関係を示すことの多い加工や組立部品の3月の輸入は、前年同月比-23.4%と激減しています。また、米国のISM製造業景況感指数(PMI)の急落(3月は46.3と2020年5月以来の低水準)、ベトナムの輸出の減少(2月の前年同月比+11.0%に対し、3月は同-14.8%)、日本、韓国、台湾等の北部アジア輸出国における購買担当者景気指数(PMI)の低迷等は、いずれも需要の先行きが期待出来そうにないことを示唆しています(図表4)。従って、中国の輸出の伸びは、当面、減少基調を辿る公算が大きいとの見方を維持します。

2023年1~3月期の鉱工業生産は、前年同期比+3.0%と、市場のコンセンサス予想の+3.5%を下回り、繊維製造、食品加工、ゴム・プラスチック製品製造、情報通信機器等、川下部門での製造活動はほぼ縮小しています。一方、鉄道およびその他の輸送用機器製造等、1~3月期のインフラ投資は、政府の景気浮揚策を背景に、前年同期比+9.3%と、前年同期の+2.9%を大きく上回りました。

3月の中国の消費者物価指数(CPI)は、総合指数、コア指数ともに前年同月比0.7%とピクテの予想を下回りました。内需の緩やかな回復と国際商品(コモディティ)価格の下落を反映したものと思われます。これを踏まえ、ピクテは、中国の2023年通年のインフレ率予想を下方修正しました。インフレ率が低位に留まっていることから、政策当局は経済成長の勢いを維持するため、追加の景気刺激策を講じる可能性があると思われます。

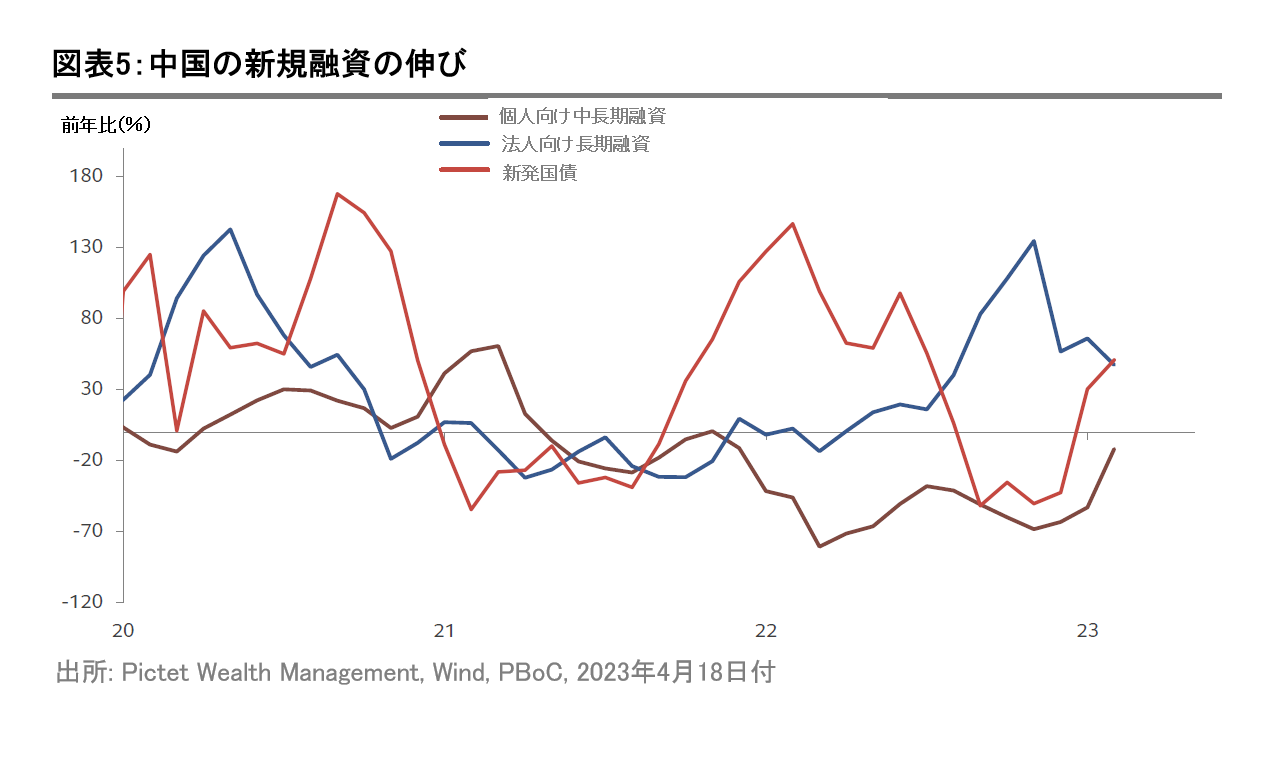

中国の信用の伸びは、新規の法人向け融資と国債発行により、2023年初以降一貫して、市場予想を上回って推移しています(図表5)。また、中国人民銀行(中央銀行)は、3月末、商業銀行を対象に預金準備率を25ベーシスポイント(0.25%)引き下げて、「慎重な金融緩和」の継続を示唆しています。

今後は、的を絞った景気刺激策の継続を見ており、家計の心理の回復と雇用状況の改善が年内を通じて、特に注視されると考えます。3月の失業率は5.3%に低下し、政府目標の5.5%を下回ったものの、15歳から24歳の若年失業率は19.6%に上昇しています。

以上をまとめると、中国のコロナ規制解除後の景気回復は順調に進んでいるものの、回復のペースは一様ではないということになり、内需と住宅市場に改善の余地が残ることは明らかです。ピクテは、2023年1~3月期の予想を上回るGDP成長率を踏まえ、通年予想を上方修正しました。4~6月期の前年同期比のGDP成長率は、比較の対象となる2022年4~6月期の経済成長が上海の都市封鎖を受けて低水準に留まったことから、改善が予想されますが、前期比ベースで見た経済の伸びの勢いは、恐らく、1~3月期中にピークを付けたように思われます。下半期については、海外からの需要の減少を背景に、緩やかな景気回復を予想しています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。