- Article Title

- 米中「デカップリング」

2023/07/13

近年、天然資源や労働力の不足を巡る課題が懸念されていますが、米・中間の緊張が強まる状況は、国際関係における信頼感の欠如を示唆していると考えます。

世界の地政学を巡る状況は、第二次世界大戦終結後、幾つかの重要な転換点を経てきました。1940年代後半に始まった冷戦時代には、世界が、米国とソビエト社会主義共和国連邦(ソ連)をそれぞれのリーダーとして、二つの異なるイデオロギーを信奉するグループに二分されました。米ソの超大国は、代理戦争、スパイ活動、軍拡競争等を通じて、勢力を争い国際競争を繰り広げました。

1991年のソ連崩壊により冷戦時代が終結した後は、米国が唯一の超大国として台頭しましたが、同時期に中国の世界経済への本格的な統合が始まり、2001年の世界貿易機関(WTO)加盟後は、そのプロセスが加速しました。

1970年代後半以降は、時折緊張が走ることがあったものの、中国は政・経両面の様々な課題について、米国との暗黙の協力関係を築いてきました。特に経済面での良好な関係は「チャイナメリカ(チャイメリカ)」と称されることもあり、経済発展に邁進する中国に、平和的かつ協力的な外部環境を提供してきました。こうした状況が、経済および軍事の両面で中国が世界の大国として台頭する背景にあったのです。

もっとも、近年の米・中関係は緊張の度合いを強める一方で、米国は不公正な貿易慣行、知的財産権侵害、サイバースパイ活動、およびその他の不正行為について中国を非難しています。両国は台湾、南シナ海、人権等を巡っても衝突を繰り返しています。40年以上にわたって比較的友好な関係を保った後は、互いに対抗意識を強め、特に、トランプ政権(2017~2021年)時代には両国間の「分断」の動きに拍車がかかりました。この間、中国の仲介によるサウジアラビアとイランの国交正常化等、米中以外の国でも外交関係が見直されており、世界の地政学的状況が再構築されつつあります。

ピクテは、米中間の緊張を強めた要因は幾つかあると考えます。

第一に、中国が急速に大国として台頭したことを受け、米国が、中国を第二次世界大戦終結以降、自らが主導してきた世界秩序に対する現実的、かつ増大しつつある脅威と見なしているように思われることです。バイデン政権が2022年10月に公表した最新の「国家安全保障戦略」によると、中国は世界市場を自国に有利なものとするための国際秩序の再構築を意図し、それを実現するための力を増しています。

米国の中国に対する認識は全く根拠がないものとはいえません。習近平氏が2012年に中国共産党の総書記に、また翌年には、国家主席に就任してから、中国の外交政策には大きな変化が見られます。(1980年代を通じて中国の最高指導者だった)鄧小平が信奉した「目立たずに力を蓄え、時節を待つ」との戦略に取って替わったのは、「中国の新たな大国外交」に基づいた積極的な戦略です。こうした戦略の変更は、習近平国家主席が推し進める「中華民族の偉大な復興」を目標に掲げた、より広範な政策転換の一環を成すものであると考えます。

米国内の深い政治的分断は、恐らく両国間の緊張を一段と悪化させているものと思われます。対中強硬策を講じることの必要性が、民主党と共和党の間で合意出来る、数少ない重要課題の一つであることは明らかです。米国では、中国に対する批判を唱えることが政治面での信頼を勝ち得る安全な手法であるように思われます。

中国が、2022年2月のロシアによるウクライナ侵攻以降も、ロシアとの緊密な関係を維持していることもまた、米中間の緊張を増す一因となっています。西側諸国がロシアの軍事行動を強く非難し、ウクライナを支援する一方で、中国がロシアを公に非難しようとしないことが米国の対中制裁の可能性を招いています。

その他の動向にも、米中間の分断を加速させているものがあるように思われます。例えば、米国はここ数年、次世代半導体等の先端技術分野で、中国の開発力を抑え込むための施策を強化しています。輸出入規制リストの範囲と対象は広がる一方で、中国のハイテク業界には大きな脅威となっています。

米中間の本格的な分断が始まったのは、トランプ元大統領が、中国からの広範な輸入品に高関税および、あるいは数量割り当て規制を課し、貿易戦争をしかけた2018年のことだと言えるかもしれません。

新型コロナウイルスのパンデミック(世界的大流行)期には、主に中国製のハイテク製品に対する需要が急増しましたが、2019年から2022年にかけて、米国では中国からの輸入(月次平均)は2017年~2018年の平均を7.9%下回っており、カナダおよびメキシコからの輸入が、それぞれ12.0%および15.7%ほど上回ったのとは対照的です。米国による規制の発動に対して、中国は米国のハイテク技術に対する過度の依存を解消しようと努めています。中国当局は、すべての中央政府機関および国営企業に対し、2年以内に外国製のパソコンを国産のパソコンに置き換えるように、との通達を出しています。一方、民間企業の多くも、将来、制裁が課されることを恐れて米国製のハイテク製品の使用削減を図っています。「科学技術の自立自強」は中国の最優先課題であり、中国共産党の最新の5ヵ年計画(2022年~2027年)には、研究開発費の大幅増額が明記されています。

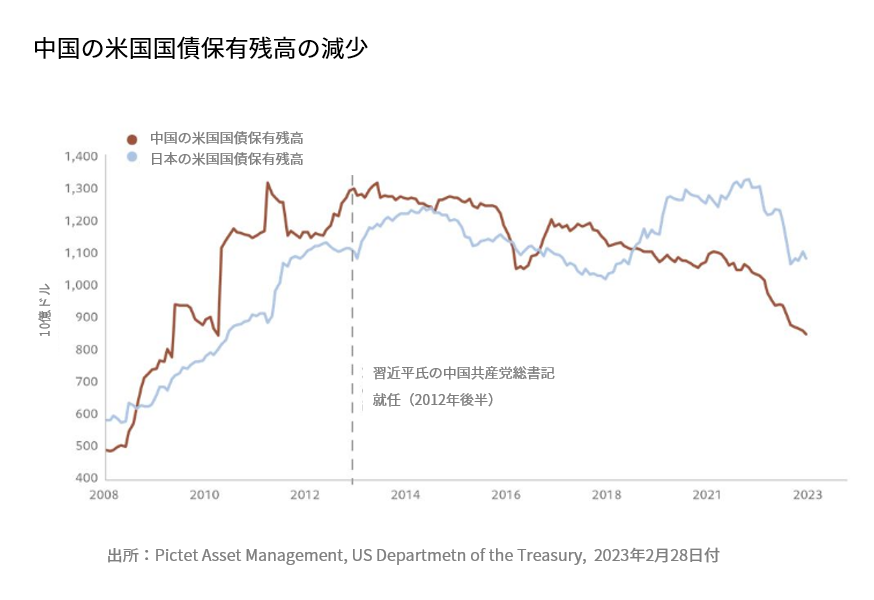

過去10年間、中国政府が保有する米国国債を減らし続けていることも、恐らく、分断を示唆するものと思われます。中国の米国国債保有残高は、2013年に1.3兆ドルでピークを付けた後、2023年2月には8,940億ドルに減少しています。こうした傾向が今後も続くことが予想されるのは、米中間の緊張が更に強まった場合には、外貨準備の損失リスクを軽減したいとの考えが中国側にあると思われるからです。ウクライナ侵攻に際して、西側諸国がロシアの外貨準備を凍結したことで、中国の米国国債売りを加速させる可能性があると考えられます。また、人民元の国際化を推進するための中国の取り組みには、近年、目立った成果が上がっており、2023年3月には、ブラジルとの間で両国間の貿易決済(2022年は約1,500億ドル)を、米ドルに替えて両国の通貨で行うとの合意に達しています。

中国を巡る地政学リスクは、向こう10年を通じて、増大する可能性があると思われます。習近平国家主席は、少なくとも2027年まで、中国共産党総書記および人民解放軍総指揮官としての3期目の任期を確実にしており、任期中に中国本土と台湾の「再統一」に向けた動きを進めたい、との誘惑に駆られるかもしれません。しかし、そうした行動に伴う地政学的リスクが極めて高いことは確実です。中国が台湾併合の動きを少しでも見せれば、米国、ならびに日本やオーストラリア等、環太平洋地域における米国の同盟国から反発を招くことは確実です。米国による軍事介入は無いとしても、2022年以降のロシアに対する経済制裁と、少なくとも同等の制裁が課されることは必至です。こうした状況が展開されることになれば、中国のみならず世界全体が悲惨な結末を迎えることになりかねませんが、ピクテは、向こう10年については、対立の激化を基本シナリオとはしていません。中国政府指導部が、台湾統一に向けた試みが悲惨な結果を招く可能性を十分に認識していると考えられるからです。

とはいえ、こうしたシナリオが現実のものとなる可能性を100%排除することは出来ません。その確率は、5年前から上昇しており、中国が判断を誤るリスクも増しています。2022年8月のペロシ米下院議長(当時)の台湾訪問以来、西側の要人による台湾訪問が相次いでいますが、中国政府はこうした訪問を挑発行為だと捉え、台湾近海での軍事演習の頻度と規模を増しています。軍事演習が実際の行動の前触れだとは思われませんが、相手を威嚇するような言動や、米中の軍部間に明らかにコミュニケーションが欠ける状況は、意図せぬ衝突の確率を増していると考えます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。