- Article Title

- 企業とのエンゲージメントは、なぜ責任投資の重要な要素なのか?

2023/08/17

企業とのエンゲージメント(以下、エンゲージメント)は、責任投資を行う投資家の有効な手段になると考えます。

草の根運動は環境や社会の改革の歴史に織り込まれています。

米国では福祉改革法および保健・医療制度、水質浄化法、野生生物保護法等の導入に大きな役割を果たしてきましたが、欧州でも同様の成功を収めています。

では責任投資の場合、企業行動や事業戦略の改善を目標に株主の力を活用する、という草の根運動と似た戦略が、大方の投資家に選好されない戦略だったのは何故でしょうか?

理由の一つは、企業エンゲージメント以外の他の戦略の方が、短期間で効果をあげられるように見えるからです。

問題のある企業への投資を完全に回避する除外戦略、あるいは持続可能な事業を展開する企業のみに投資するサステナブル戦略は、いずれもより効果的で容易であるとの印象を与えがちです。

ところが、詳細に調べると、より複雑な図式が浮かび上がります。

環境技術(グリーン・テクノロジー)や公的介護(ソーシャル・ケア)に特化する上場企業に資本を配分することの効果には限度があるからです。ある銘柄の株価に環境プレミアムや社会プレミアムが織り込まれてしまうと割高感が生じ、追加的な投資リターンが見込まれる余地は小さくなります。

社会面または環境面で高い評価を得た上場銘柄の多くは、株価収益率(PER)がすでに高止まりしています。従って、投資の観点ではそうした銘柄に投資することが、必ずしも道理に適うわけではないと考えます。

ダイベストメント、つまり、軍需産業、タバコ、ギャンブル等の倫理的または道徳的に好ましくないとみなされる企業を投資対象から除外する手法には、重大な欠陥があると考えます。ピクテが、スイスの保険会社、リトレット・ポピュレール(Retraites Populaires)ならびに3つの大学と協働して行うイニシアチブ、「Enterprise for Society Center (E4S)」が発表した報告書は、除外の効果が、しばしば投資家の目的とは相容れない結果をもたらすことを示唆しています。1

主に企業の二酸化炭素排出量に焦点を当てたこの研究では、「除外」戦略が、汚染物質を大量に排出する企業に持続可能なビジネス慣行を導入する誘因を与えられなかったことが判明しています。

同報告書はまた、ポートフォリオから「ダーティー」な企業を除外しても、資本コストや資金調達の可否とは、ほとんど、あるいは全く関係がなく、ダイベストメントの擁護者が主張することと矛盾しており。またこうした傾向は、特にエネルギー企業に顕著にみられたと結論付けています。

「除外」や的を絞った資本配分の限界だけが、企業エンゲージメントを支持する根拠ではありません。エンゲージメントが不可欠なのは、賢明に行われたならば、ESG評価の低い企業の事業の持続性を改善することが可能だからであり、鉱業、公益事業、エネルギー企業等の脱炭素社会への移行に不可欠だからです。

このような理由から、ピクテのポジティブ・チェンジ戦略は、ポートフォリオ構築プロセスの中核にエンゲージメントを置いています。運用チームは、持続可能経済の構築プロセスの中心的な存在でありながら、そうした取り組みへの潜在的な影響力が市場に十分に認識されていない企業に投資を行います。

インベストメント・マネージャーは、投資リターンの向上を図り、二つの大きな目標を念頭に置いてエンゲージメントを行います。一つは、持続可能な経済と自社製品やサービスとの整合性を高め、「正しいことを行う」方向に企業を誘導することです。ここでは、環境に配慮した移行(グリーンな移行)に既に貢献している企業、または、製品やサービスが明確な社会的便益をもたらす企業に焦点を当てた投資を行います。エンゲージメントは、持続可能経済との整合性を高めるよう企業を促すことが出来る一方で、同じ企業に持続可能な開発目標に反する事業活動を抑制するよう求めることも可能です。

もう一つは、ESG評価を上げ、ESGリスクを軽減して、「正しいことを行う」よう、企業に働きかけることです。ここには汚染物質の削減、労働条件の改善、コーポレートガバナンスの最適化などのビジネス慣行を活用することなどが含まれるでしょう。

エンゲージメントのプロセスには、それを特に効果的なツールとしている顕著な特性が見られます。

第一に挙げられるのは、エンゲージメントのプロセスが、質の高いデータを活用し、そうしたデータから情報を得ていることです。企業の持続可能性は、製品や事業運営が、国連の「持続可能な開発目標(SDGs)と、どの程度整合しているかについての分析を通じて評価されます。

SDGsとの整合性は、株価のパフォーマンスに強い影響を与える可能性があります。事業運営の基盤ならびに製品およびサービスをSDGsに整合させることに成功した企業が長期的に優れた投資リターンを実現していることをピクテの分析は示唆しています。ピクテは、エンゲージメントが企業の取り組みの進展を加速させ得ると確信しています。

ピクテのエンゲージメントのもう一つの際立った特徴は、それが的を絞ったエンゲージメントだということです。ピクテは、投資対象ユニバースを構成するすべての企業と徹底的な話し合いを行うわけではなく、変革を行う能力と意欲の両方を持ち合わせた企業のみを対象に、投資とエンゲージメントを行っています。また、広い範囲を網羅する総合的な知識を持ったESGのジェネラリストになりたいと考えているわけではなく、深く豊富な知識を有していると自信をもって主張出来る環境や社会の特定の分野に限って助言や指導を行いたいと考えます2。

こうしたプロセスを辿ることで、各企業のニーズに応じた、カスタムメイドのエンゲージメント・プログラムの設計が可能となりますが、どのプログラムにも、ピクテと企業の双方が合意した、困難ながら実行可能だと確信出来る目標と、目標の実現までのエンゲージメントの期間を設定します。

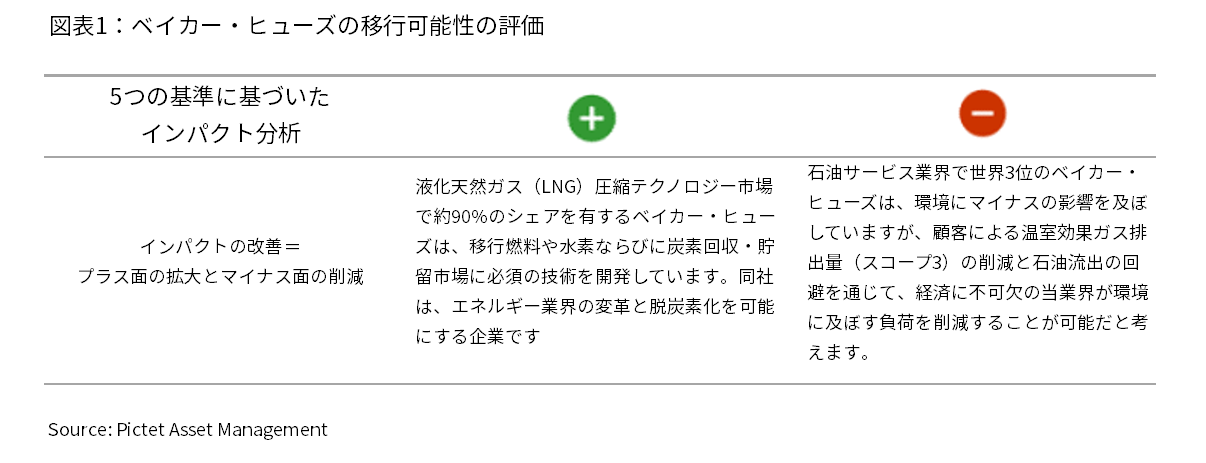

ピクテが、こうした原則をどのように実行しているかを示したのが、米国のエネルギー・石油サービス大手のベイカー・ヒューズのエンゲージメント・プログラムです。同社は一見したところ、ESG投資を追求する投資家に選好されそうには思われません。天然ガス業界に必須のテクノロジーを提供する、石油サービス業界で世界3位の大企業だからです。ところが詳細を調べると異なる姿が浮かび上がります。

ベイカー・ヒューズは、石油サービス業界の他社に先駆けて、二酸化炭素排出量を2030年までに半減し2050年までに実質ゼロとすることを誓約した企業の一社です。また、気候変動テクノロジー事業が拡大しているため、クリーン・エネルギー社会への移行の過程で大きな役割を果たすことが可能だと考えます。

ピクテのエンゲージメント計画は、ベイカー・ヒューズが3つの点で意味ある進展を遂げるよう、要求しています。1点目は環境技術(グリーン・テクノロジー)・ソリューション分野の投資を増やすこと、2点目は現在使われている製品の生涯炭素排出量を減らす取り組みを加速させること、3点目はより厳格な石油流出削減目標を設定することです。ピクテは、2022年の早い時期にベイカー・ヒューズの最高財務責任者(CFO)と面談し、提案を行う機会を得ましたが、そのことが最高経営責任者(CEO)、最高サステナビリティ責任者(CSO)、会長を含むその他の上級幹部との会談につながりました。同社は、ピクテの提案に極めて前向きな反応を示し、ピクテが策定した移行計画のあらゆる側面に進んで関与しようとしていることが確認出来ました。

従って、ピクテは2022年のポジティブ・チェンジ戦略設定時に、同社の株式を購入しました。

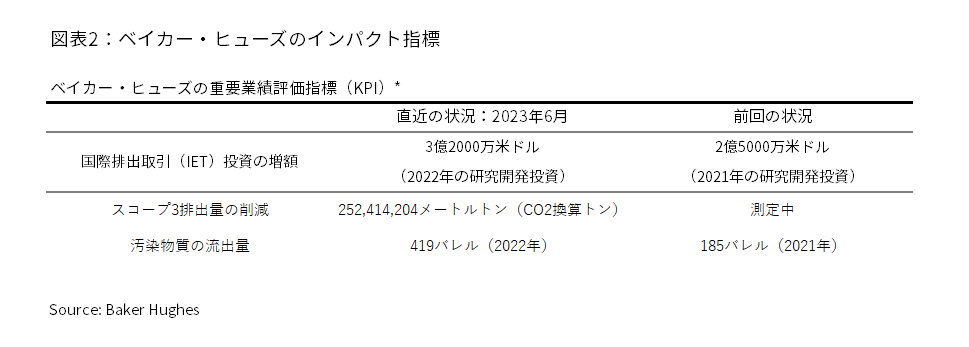

ベイカー・ヒューズの目標達成に向けたその後の取り組みには、大きな進展が見られました。ここ数ヶ月は、サプライヤーや顧客の排出量を含む「スコープ3」排出量の監視および報告体制を強化しており、より野心的な削減目標を年内にも発表する予定であるとの報告を受けています。石油流出に係る定期開示にも改善が見られますが、最も期待されるのが、環境に配慮した手法で製造された「クリーン水素」ならびに二酸化炭素回収技術の開発に不可欠な産業用技術分野への投資を60%増額させると発表されたことです。

ベイカー・ヒューズの事例は、特殊なケースではありません。

2022年6月のポジティブ・チェンジ戦略の策定以来、ピクテは投資先企業の約3社に1社のために、19のエンゲージメント目標を設定しました。エンゲージメントには、インベストメント・マネージャーが直接主導するものと、社内の他部門や社外機関との協働を通じて行うものの両方があります。

投資コミュニティーは、このようなエンゲージメント活動を通じて、より持続可能な経済への移行を支援し、これを加速することが出来ると考えます。企業とのエンゲージメントが適切な方法で行われる限り、責任投資が、社会を変革させた草の根運動と同様の成功を収められない理由はありません。エンゲージメントを伴わない責任投資には、責任が欠落しています。

[1] https://e4s.center/news/divestment-it-is-hard-to-do-well-while-doing-good-latest-e4s-report-shows/

[2] ポジティブ・チェンジ戦略は、環境に配慮した運用に従事してきたピクテのテーマ株式運用チームのインベストメント・マネージャーやアナリストの豊富な経験を活用しています。いずれも、環境技術、水、クリーン・エネルギー、木材および農業の分野に係る幅広い知識を有する投資のプロフェッショナル要員です。ピクテのエンゲージメント・プログラムは、ストックホルム・レジリエンス・センターなど、社外の研究機関からも情報を入手しています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。