- Article Title

- 中国:政府の重責

2023/10/13

政策支援の強化と製造業セクターの安定化の兆しが、中国経済の年内の穏やかな回復を示唆しています。もっとも、長期の潜在成長率は低下基調です。

中国では、ここ数週間のうちに、大手不動産開発業者や最大級のシャドーバンク(影の銀行)の債務不履行が明らかとなったことから、金融セクターのシステミック・リスクを巡る懸念が強まっていますが、ピクテでは、そうした懸念は行き過ぎだと考えます。中国の銀行セクターの不動産開発業者に対する融資残高は限定的であり、シャドーバンクは相対的に規模が小さいうえに、活動も縮小基調であることが根拠です。また、一部の民間セクターや地方政府の深刻な流動性の逼迫状況に対して、当局が緩和措置を講じていることも、考慮されるべきだと考えます。

2023年8月下旬以降、中国の政策支援はペースと強度を増しています。公表された支援策は「バズーカ砲」とは言えないものの、十分に具体的で迅速に実施されていることから、近い将来、実質的な改善につながる可能性があるように思われます。

政府支援策の多くは、不動産セクターに焦点を当てたものとなっています。例えば、8月31日には、住宅購入にあたって頭金比率を、全国一律で1軒目の場合は(従来の30%から)20%に、また、2軒目の場合は(同40%、一部の都市では実質70%から)30%に引き下げました。併せて、商業銀行には、初めて住宅を購入した人が組んだ住宅ローン金利の引き下げを行うよう通達しました。支援策の範囲は市場の予想を上回るものであり、目先の住宅需要や市場心理の改善につながることが期待されます。また、住宅保有者の多くにとって経済的な負担が軽減されることは、消費者マインドの冷え込みを受けて低迷してきた、個人消費の回復を後押す可能性があると考えます。

財政支援策もスピードを増しており、地方政府には、インフラ投資の財源とするために、2023年内の発行が予定されていた特別債の発行を9月末までに完了させ、調達資金を10月末までに100%投資するようにとの通達が出されています。膨れ上がった地方政府債務、特に、地方政府融資平台(LGFV)が抱える債務に対処するための施策も発表されています。一方、金融支援策では、中国人民銀行(中央銀行)による金融緩和の継続が予想されます。同行は市場の予想に先立ち、8月に利下げを行っていますが、年内にも再度、預金準備比率の引き下げの可能性があるように思われます。

中国政府は、実体経済を支えるための景気浮揚策に加えて、投資家マインドの改善を図った株式市場のテコ入れ策も講じており、印紙税率の半減や信用取引の最低証拠金率の引き下げ、新規株式公開(IPO)の段階的抑制、上場企業による新株発行の制限などが発表されています。また、配当性向や株価純資産倍率(PBR)等に係る最低要件を満たしていない場合の、大株主による株式売却制限策も導入されています。

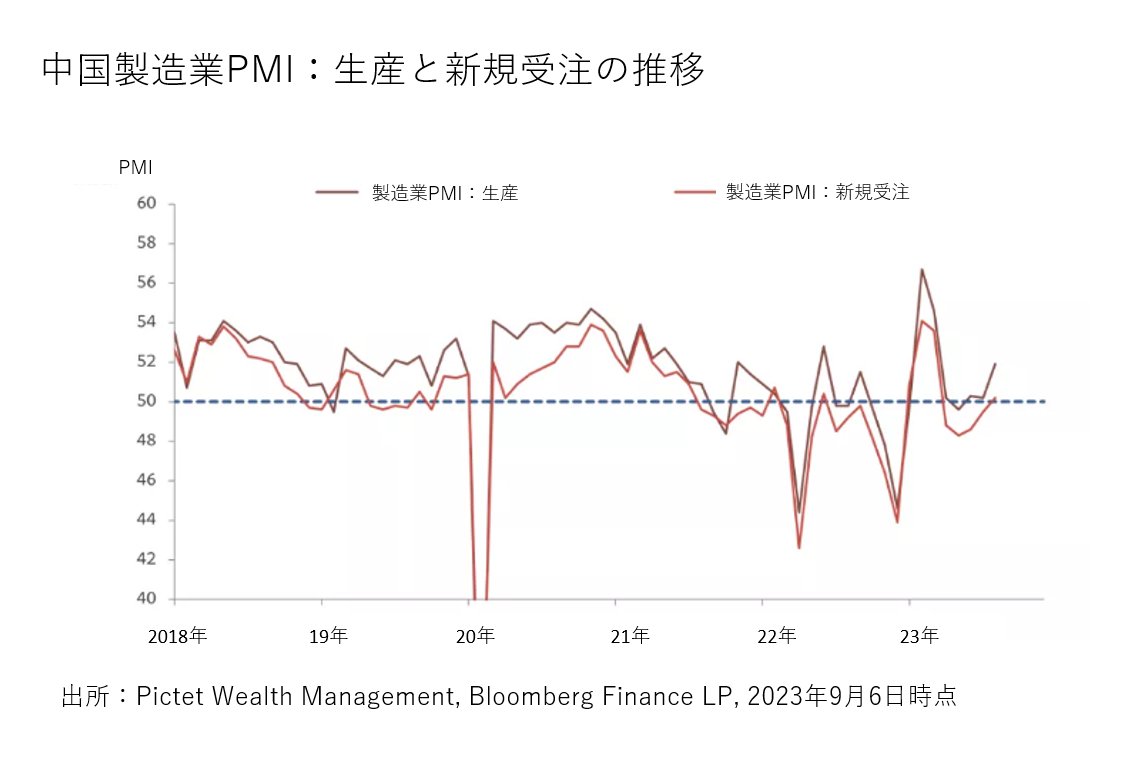

小売売上高、鉱工業生産、企業景況感等、直近の経済指標が、総じて事前予想を上回ったことも注目されます。2023年8月の製造業購買担当者景気指数(PMI)は改善し、消費者物価指数(CPI)も、前月比で2ヶ月連続の上昇となりました。

以上をまとめると、中国政府の景気支援策は、2023年7月の中国共産党中央政治局会議以降、ペースと強度の双方を増し始めており、その一部は市場の予想を上回る規模のものとなっています。こうした施策は景気の急回復を促すには十分ではないかもしれませんが、不動産市場のテコ入れ策は、冷え込んだ投資家マインドの改善に寄与する可能性があるように思われます。実際に、上述の頭金比率の引き下げと「初回住宅購入者」の定義の拡大が発表された直後には、北京、上海の両都市で住宅取引が急増しています。

不動産市場動向や製造業活動の安定化の兆しを勘案し、ピクテは中国経済が2023年下期を通じて穏やかな回復を続ける公算が大きいとの確信を強めています。

中国の金融破綻は予想し難く経済は安定化が見込まれるとはいえ、不動産市場の低迷は、主に建設投資の激減に起因しており、長期の潜在成長率を下押す公算が大きいと考えます。固定資産投資の減少に加え、人口の老齢化や脱グローバリゼーション等の逆風が吹きつける状況を勘案し、ピクテでは、2023年初に中国の長期成長率予想を下方修正しました。コロナ後の景気回復を勘案し、中国の実質GDP成長率は今後数年間、年平均4%程度になると予想しており(2022年の前回予想を80~90ベーシス・ポイント下回る)、10年後には中国の潜在成長率は3.7%近辺まで低下する可能性もあると考えています。

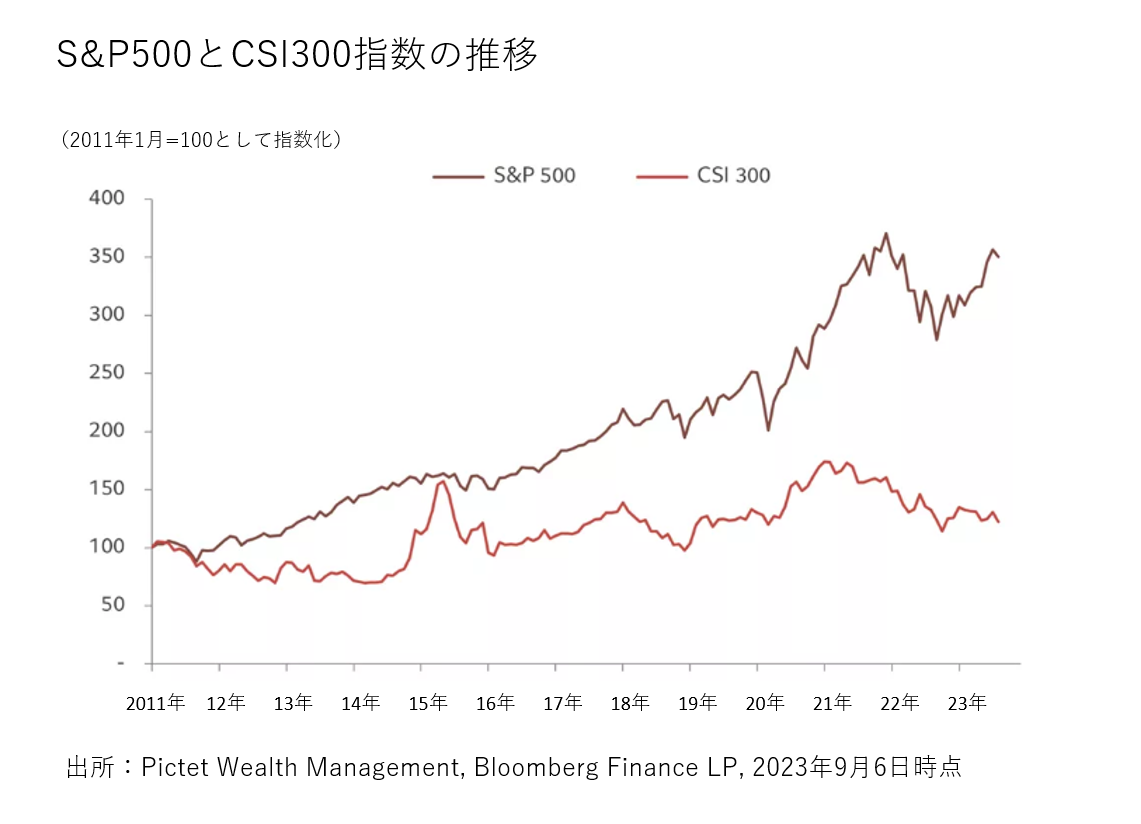

中国株式の(12ヶ月先予想利益ベースの)株価収益率(PER)は、オフショア株式が10倍、オンショア株式が11.7倍と低位に留まり、また、セクター調整ベースでは更に伸び悩んでいるように見えるなど、割安感が際立つにもかかわらず、投資家が中国株式市場に殺到する様子が認められないことは明らかです。成長期待が高すぎるうえ、特に米ドルベースでは一貫して下方修正が続いているためです。

市場の全体像は総じて明るくないものの、中国株式に対する弱気一辺倒の状況は、市場がいずれは反発する可能性を示唆しています。バリュエーションが短期予測の信頼に足る指標となることは稀ですが、ポジション動向は有効だと考えます。新興国市場担当のファンドマネージャー達は、足元、中国株式をベンチマークに対して平均4%アンダーウェイトしており、これは過去の平均と比べると、アンダーウェイトの度合いが高くなっています。また、株式市場からの資金流出も高水準で推移しています。

中国政府が打ち出した景気支援策の効果の持続性に対する懐疑的な見方は理解出来ますが、足元発表の景気対策は、投資家のポジション動向や低位に留まるバリュエーション水準と相まって、株式市場に上昇余地が残る可能性を示唆しているものと考えます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。