- Article Title

- 米国 - 利上げの先には景気後退か

2022/05/18

FRBは景気後退を覚悟した上で、賃金上昇とインフレ高進への対策を優先していますが、市場はその意図について疑念を抱き始めています。

現状米国では堅調な雇用統計が示すように、経済は順調に回復しています。4月時点の非農業部門雇用者数は3ヶ月平均で52万3,000人と堅調に推移しています。しかしながら、GDPは前期比年率1.4%減となっており、押し下げに大きく寄与したのは輸入の大幅な増加(17.7%増)でした。

現時点では、短期的な景気後退リスクは高くないものの、中期的にマクロ経済の状況を見ると、景気後退リスクは高いといえます。一般的に、短期的な景気後退リスクは、マクロモメンタム(現状では好調)に左右されます。その一方で、中期的な景気後退のリスクは、景気サイクルのどこに位置しているかにより大きく依存しており、その点において現在は景気サイクル終盤の様相を呈していることから、より脆弱な状況にあるといえるのです。

通常、失業率(4月は3.6%)が長期的な均衡水準(経済用語では「NAIRU」)を大幅に下回り、賃金上昇が加速していることは、景気サイクルの後期に突入していることを示唆しており、景気後退リスクが高まり始めている兆候だとされています。しかしながら、マクロ経済モメンタムの鈍化や急激な金融引き締めといった、明確な「景気後退の引き金」がない後期サイクルは、数年でなくとも、数四半期続く可能性があります。

問題は、金融政策の面で何が起こっているかです。FRBがタカ派的姿勢を見せ、積極的な利上げ(2000年5月以来の+50bpsの利上げ)に踏み切ったことを考慮すると、状況はより複雑になっているといえます。FRBのタカ派的な姿勢は長期金利のみならず、金融市場全体のリスクプレミアムを急上昇させました。

「実体経済」は金融市場の状況、例えばクレジットやセンチメントに関連する要因が打撃を受け始めると、急速に不安定な状態に追い込まれる可能性があります。米国は依然として債務主導の経済であり、金融市場が「実体経済」(財やサービスの生産と交換)に及ぼす影響は非常に大きいと考えられます。特に企業センチメントや家計センチメントが傾き始めると、単純な経済学理論より集団心理が景気に大きな影響を及ぼす可能性があります。例えば、景気後退は回避できないという確信に突如至った場合、家計は買い控え(特に長持ちする製品)の動きを見せ、企業は投資や新規雇用を削減するため、景気後退は自己実現的にもたらされる可能性があります。

このため、ここ数ヶ月のFRBの非常にタカ派的な発言により、長期債券利回りと金融市場全体のリスクプレミアムが上昇しています。また、FRBは、経済成長とインフレのトレードオフな関係性について、市場を混乱させるような動きを見せ、潜在的な経済成長リスクには目を向けませんでした。

実際、FRBはインフレとの戦いに固執しているように見えます。 5月10日のスピーチで、ニューヨーク連銀のジョン・ウィリアムズ総裁は、「過熱気味の労働市場を落ち着かせる」必要性を強調しており、それが、「物価の安定」を図る鍵と考えているようです。 FRBのDNAの核となる「経済成長と景気循環の維持」(そして「市場にやさしい」)は、現時点では姿を現していません。 最近引退したFRBの元幹部らは、「後手になってしまったインフレ対策と今後の金融政策について」というテーマで講演を行った元幹部を含め、FRBの意図にさらに疑念を投げかけています。元FRB副議長(銀行規制担当)のランディ・クオールズは、インフレを抑制するために景気後退が必要であれば、FRBはインフレ対策への信頼性を維持するために、景気後退を覚悟しているかもしれないとほのめかした。

パウエル議長自身、5月の会合後の記者会見で、高インフレと急激な賃金上昇の中で、今後数ヶ月の間に米国経済を「ソフトランディング」させることの難しさに言及し、不安を感じさせました。パウエル議長は、FRBの金融引き締めが経済に何らかのダメージを与える可能性があることを事実上認めましたが、今後「数回」の会合で50bpsの利上げを視野に入れていることも示唆しています。また、5月12日のインタビューでは、インフレとの戦いは「多少の痛み」につながる可能性があると表明しました。

ここ数カ月に見られた、米国のイールドカーブのシフト、金融市場全体、特に利回りが高い社債のリスクプレミアムの急上昇から、FRB の引き締めはすでに大きな影響を市場に与えていることが分かります。

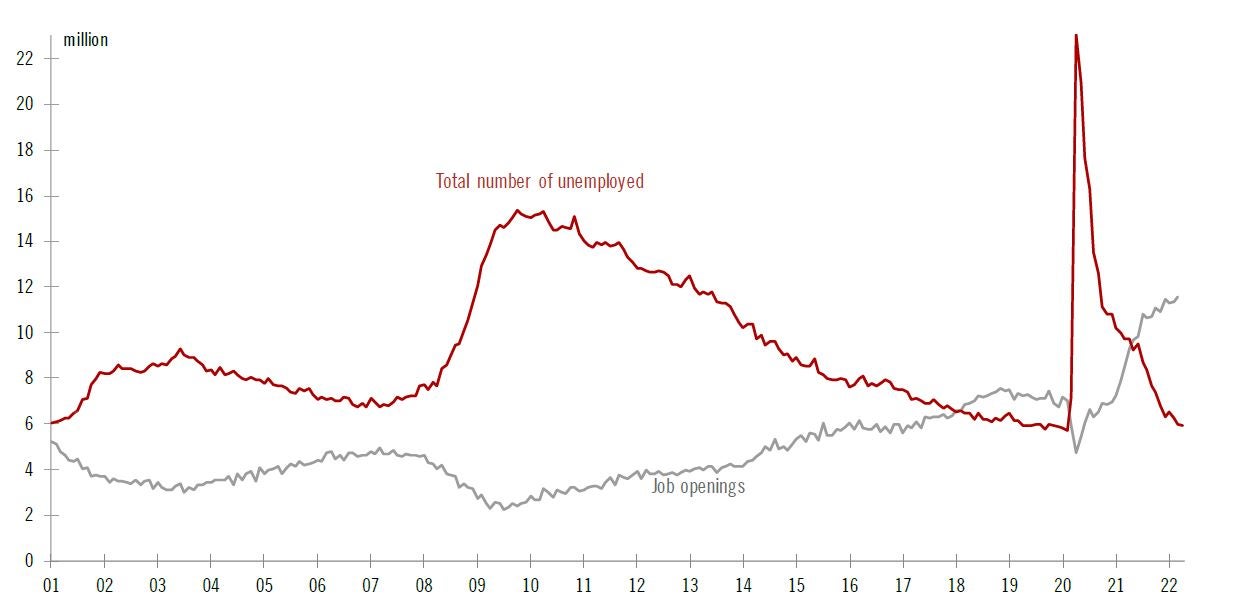

図1:パウエル議長 失業率を上げずに求人倍率を下げることを望む

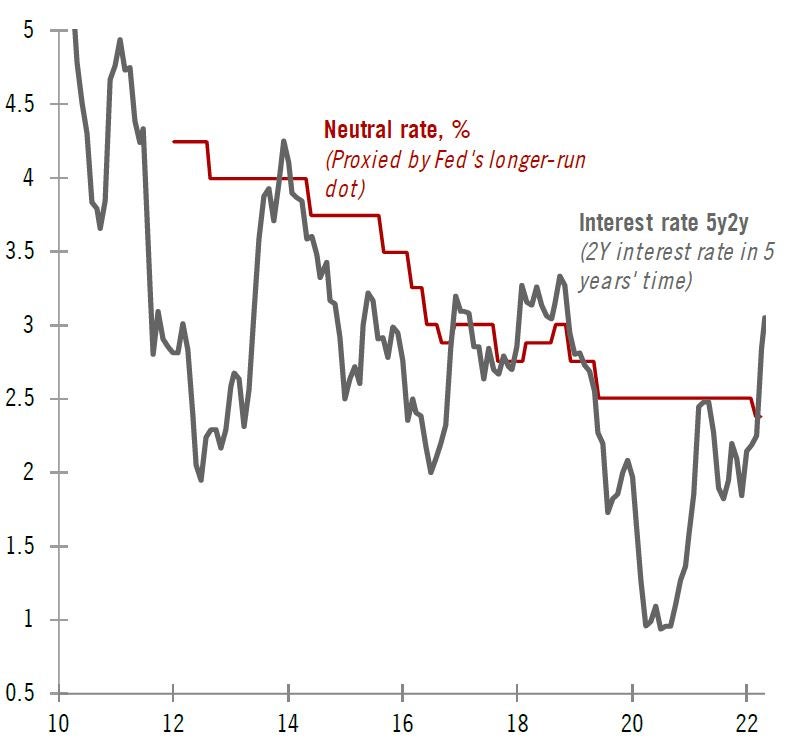

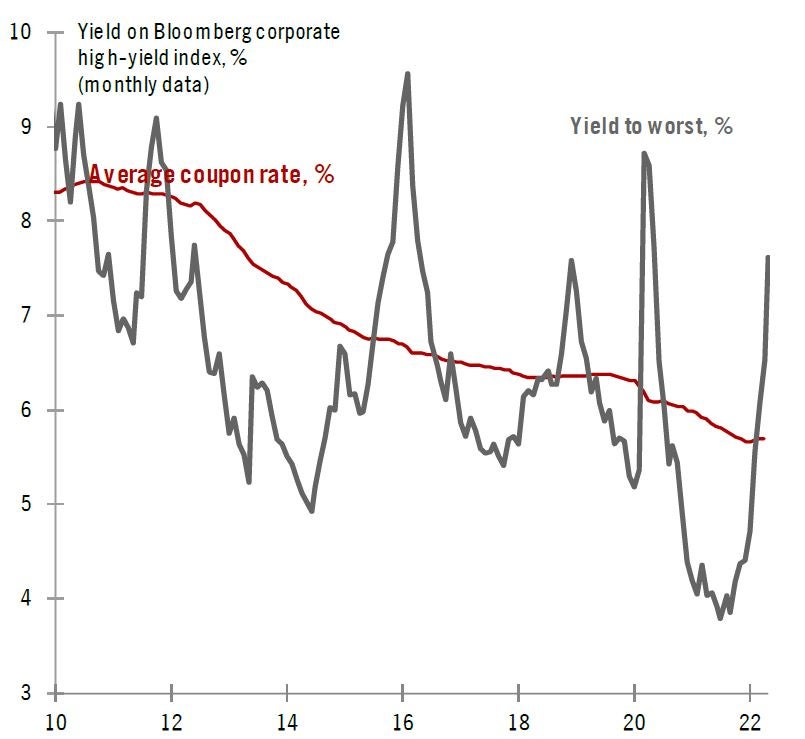

言い換えると、米国の金融政策のスタンスは、FF金利や預金金利(現在0.9%)のみではなく、総合的に判断すべきであると考えられます。金融政策スタンスとは、量的引き締め、フォワードガイダンス、市場との対話、実際の金利の動き等の複合効果に影響されます。様々な基準から見ても、金融政策のスタンスはすでにかなりタイトだと思われます。2年先の米国債5年物利回り(3.05%、5月13日時点)はFRBの名目中立金利の予想(2.4%)を既に大きく超えています。米国企業のハイ・イールドインデックスの利回りは急上昇し、今や平均クーポンレートを上回っています(5月13日時点の平均クーポンレート5.7%に対し、最低利回りは7.6%前後)。

短期的には、住宅市場に注目することが重要です。住宅ローン金利の急上昇により、住宅市場が大きな影響を受ける可能性はありますが、住宅供給の不足により、影響を免れる可能性もあります。さらに重要なのは、その後、夏場に影響が顕在化する可能性のある企業センチメントデータに、焦点を切り替えることです。対照的に、労働市場は非常に遅れた段階で景気後退の影響を受ける可能性があり、失業率は主要なマクロ指標の中でも最後に変化を表す傾向があります(ただし、失業率が悪化した際には、手遅れとなっており、景気後退はすでに進行している状況です)。

図2:2年先の米国債5年物利回り VS. FRBの名目中立金利

FRBは現在の利上げの影響が完全に浸透することを待ち、近い将来に金融引き締めを停止する可能性は低いと考えられます。また、FRBはインフレを評価する上で、賃金の観点からだけではなく、今後予想される個人消費の減退やGDPギャップ等も考慮に入れる可能性が高いです。(GDPギャップとは、実際の成長率と潜在成長率との乖離です。今後数四半期のGDP成長率が鈍化するにつれて、拡大する可能性があります。)

図3:ハイ・イールドインデックスの利回り VS. 平均クーポンレート

最近のFRB幹部の発言から、FRBは依然としてインフレを重視し、賃金の上昇に(過剰に)反応すると予想されます。言い換えれば、FRBは金利上昇(および金融市場プレミアムの上昇)が米国経済に与える将来的な影響ではなく、今までのデータを振り返ることを好む傾向にあると考えられます。

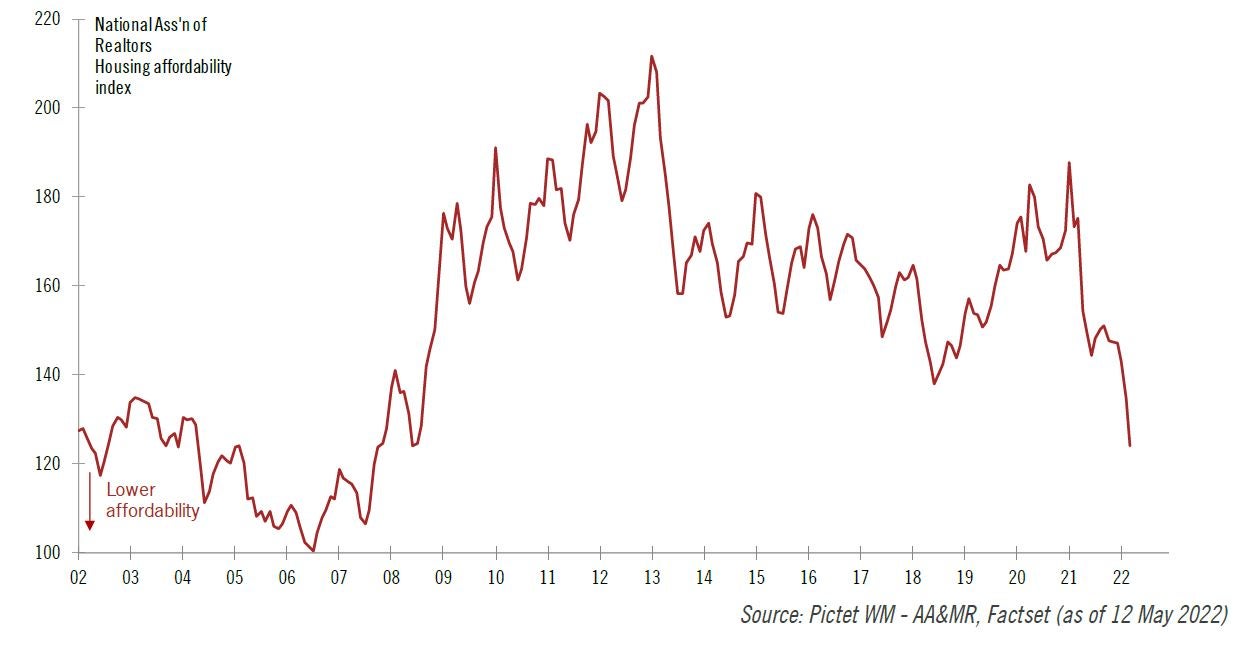

図4:住宅ローン金利の上昇により、住宅価格は低下傾向に

タームプレミアムの上昇と金融引き締めのリスクは、自己実現スパイラルに陥ることであり、ある一定の段階入ると、このような負のループを制御することは困難となる可能性があります。米国の金融市場は、「資産効果」を通じて、特に企業センチメントや家計センチメントの観点で重要な役割を担っている側面があり、「実体経済」に大きな影響を与え得ると考えています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。