- Article Title

- ECBの金融政策とユーロの見通し

2022/06/23

米国の利上げ加速やユーロ圏周縁国の債務問題の悪化、エネルギー価格の高騰によりユーロ安が進行しています。ECBが今後市場分断化リスクを回避し、金融政策の正常化を進められるかが注目されます。

ユーロは対米ドルで数年ぶりの安値圏で推移しています。ユーロ下落の主な要因は、5月に米国でインフレ率の高まりがみられたため、連邦準備制度理事会(FRB)が利上げのペースを加速したことによる米ドルの上昇です。金融引き締めはリスク資産への投資を回避させ、安全資産であり、相対的に金利が高い米ドルの上昇を支えました。

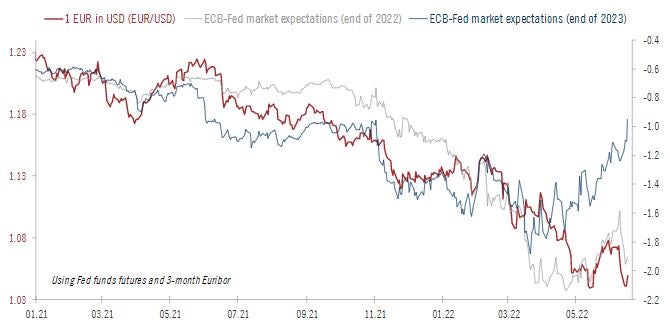

その一方で、欧州中央銀行(ECB)も、6月の政策決定会合で金融政策正常化の加速を発表しました。ECBとFRBの政策金利に対する市場予想からは、様々な示唆が得られます。今年末までに予想される金利差拡大は米ドル上昇を継続的に支える見込みですが、来年にはその金利差が縮小に転じることが予想されています(図1)。市場はFRBとECBが共に2022年に約175bpsの追加利上げを実施することを織り込んでいますが(両中央銀行とも今年後半に4回の会合を控えている)、2023年中のFRBの利上げ予想10bpsに対し(FF金利は2023年5月に3.9%程度でピークに達すると考えられている)、ECBは約100bpsの利上げを実施することが期待されています。こうしたことからも、金利差が米ドル上昇の継続的な下支え要因になるとは考えにくいでしょう。

ユーロ対ドルの推移とECB・FRBの政策金利差の市場予想

6月のECB理事会ではタカ派的な発言が多かったにもかかわらず、ユーロは下落しました。イタリアのような債務問題を抱える国が、金融引き締めに伴う借入コストの上昇を抑制するための効果的なバックストップ策が公表されなかったことが原因と考えられます。財務基盤が脆弱な国の借入コストを安定させる方法を議論するために開かれたECBの緊急会合では、周縁国国債と中核国国債のスプレッドがECBの許容水準を超えようとしていることが示唆されました。新たな市場分断防止策は、7月21日に開催されるECB理事会で正式に発表される可能性が高いと思われます。

ウクライナ戦争に起因するエネルギー輸入価格の上昇と、ロックダウン(都市封鎖)による中国経済の落ち込みは、いずれもユーロ圏経済の重荷となりました。中国におけるロックダウンの段階的な解除により、サプライチェーンの混乱や短期的な経済悪化の懸念は軽減されたものの、ユーロ圏諸国は米国の天然ガス供給障害(同国の主要ターミナルは少なくとも3ヶ月間操業停止)やロシアによる一部の国への供給削減によって、天然ガス価格がさらに上昇する問題に直面しています。エネルギー価格の高騰は家計を圧迫することにつながり、ユーロ圏経済の見通しを悪化させるリスクがあります。これにより、ECBの金融引き締めが制限され、貿易収支も悪化するため、ユーロには大きな下落圧力がかかると考えられます。

しかしながら、ユーロ圏と米国の金利差や経済成長率の差が縮小すると、過大評価されている米ドルに対してユーロは有利になるでしょう。さらに、マイナス金利の終了と市場分断防止策により、欧州債券への資金の流入は大幅に増加する可能性があります。先進国経済の急減速はドル高を維持させる効果をもたらす可能性がありますが、米国が来年利下げを実施する予想が市場に支持された場合(特に投資家がグローバルリスクを選好した場合)、ドル高圧力は低減すると考えられます。

地政学的リスクが高まることによって、エネルギー価格が高騰し、短期的には対米ドルでユーロ安がさらに進む可能性があり、ECBが市場分断化を阻止できるかが注目されています。一方で、ECBが市場の懸念を払拭するに足る新たな市場分断防止策を考案する可能性も十分にあります。ユーロ下落の主なリスクは、天然ガス価格が継続的に上昇することと、冬用の貯蔵天然ガスの不足です。その他では、ECBが効果的な分断化防止策を実施できないことや、米国のインフレ基調が継続し、FRBが物価安定を実現するために大幅な利上げを継続することなどがリスクとなります。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。