- Article Title

- 新興国債券市場の動向

2022/08/22

新興国の経済と債券市場の動向についてピクテが紹介します。

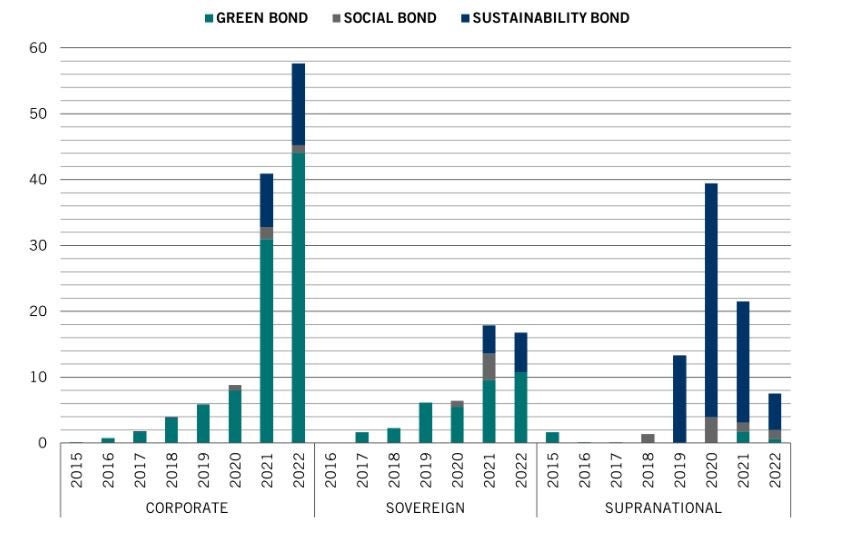

2022年上半期の新興国ESGラベル付き債券の発行額は前年同期比で2%増加し、819億米ドルとなりました。

ESGラベル付き債券の中でも、新興国投資適格格付けの発行体(上半期の発行額の半分以上を占める)の債券は投資家の間で高い人気を集めています。先進国のハイ・イールド債券に匹敵する利回りを持ちながら、信用リスクは相対的に低いため、金利の上昇や、ボラティリティの高まりに晒されている市場環境下では、魅力的な投資先となっています。

直近2年間でESG債券の発行が急増した結果、JPモルガン新興市場社債インデックス(CEMBI)の約7.5%をESG債券が占め ています。投資ユニバースが拡大した結果、一般的には「グリーニアム」の縮小が見られています。

チリは新興国ESGソブリン債券市場のリーダーとして、グリーンボンド、ソーシャルボンド、サステナビリティボンドをすでに発行しています。

新興国ESGラベル付き債券のタイプ別発行額(単位:10億米ドル、各年上半期データ)

直近数週間、中国人民銀行はインターバンク市場の過剰なレバレッジを抑制するため、市場の流動性を吸収してきましたが、MLF引き下げは経済減速を回避する当局の姿勢に変化がないことを意味しています。

小規模なロックダウンの継続や不動産セクターへの懸念が消費を抑制していることを考慮すると、低調な経済データは完全に想定外とは言えないでしょう。

10bps のMLF引き下げによる経済への支援は限定的ですが、これにより、最優遇貸出金利(LPR、住宅ローン金利などの目安)引き下げの道筋は立てられたと考えています。住宅ローン金利の平均値は12月末の5.63%から4.62%へ、すでに-101bps低下しています。住宅ローンと5年物LPRの金利差は98bpsから17bpsに縮小しており、住宅ローン金利をさらに低下させるにはLPR金利の引き下げは避けられないと思われます。

金融システムにはすでに過剰な流動性が蓄積されており、翌日物レポ金利は1%、7日物レポ金利は1.5%を大きく下回っている状態が長期化しています。マネーサプライM2の伸び率が12%であるのに対し、融資が急減速していることは、流動性の供給不足や、信用スコアの体系に問題があるのではなく、借入需要の低迷が課題となっていることを示唆しています。

輸出とインフラ投資の好調は続いており、今後も景気を下支えすると思われます。政策に十分な効果を発揮させるためには、借入需要の喚起に注力する必要があると考えています。

中国の社会融資総量(TSF)は市場予想を大幅に下回りました。これは、景気回復の脆弱さと不動産市場の低迷を背景に、銀行の企業、消費者向け融資が引き続き低調であったことに起因しています。家計および企業向け長期融資が急減する一方、短期貸付が増加していることは、融資需要の低迷により資金が実体経済から金融市場へ流出していることを示唆しています。また、これまで経済を支えていた政府債の発行も年初に特別国債を前倒し発行したことから減速しました。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。