- Article Title

- 債券市場に再び注目が集まる

2022/09/15

欧米の政策金利と債券市場の見通しについてピクテが考察します。

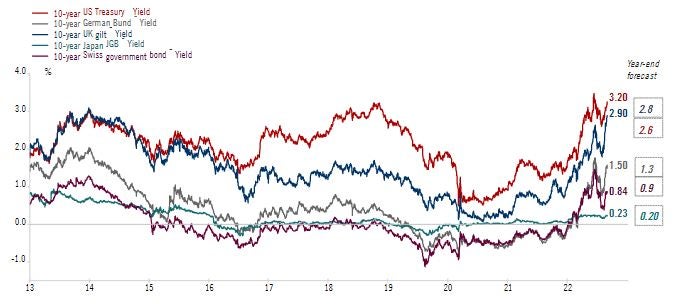

米国、英国、ドイツの10年物ソブリン債券利回りは、8月初旬の2.61%、1.81%、0.77%から、9月2日の3.20%、2.90%、1.50%に上昇しています(図1)。政策金利先物のプライシングから、市場参加者は2023年にFRBは4.0%、ECBは2.3%まで政策金利を引き上げると予想していることが分かります(9月1日時点)。欧米では緩やかな景気後退に入ると予想されていることもあり、米国債、ドイツ国債の利回りは低下すると考えられます。その一方で、インフレ圧力が高止まりしている中、中央銀行が利上げを継続する上、エネルギー問題が長期化した場合、利回りに上昇圧力がかかる可能性もあります。

図1:10年物国債利回りとその見通し

ECBの市場分断防止策が9月下旬に実施されるイタリアの選挙までに発動される可能性は低いと思われます。そのため、10年物イタリア国債の対ブンズ(ドイツ国債)スプレッドは高止まりし、ボラティリティも高い水準を維持するでしょう。選挙で中道右派連合が勝利し、国家復興・強靭化計画の一部について再交渉が始まる場合、改革の実施に遅れが生じると考えられます。これにより、「ネクストジェネレーションEU(欧州復興債)」からの資金援助は遅れる可能性があります。また、ムーディーズがイタリアの格付け見通しをネガティブに引き下げたことにより、イタリアのソブリン債券が2023年に非投資適格格付けに引き下げられる可能性が高まったことは大きなリスクと言えるでしょう。経済成長の鈍化と改革実施の遅れによって、債務の持続可能性の低下が考えられるため、イタリアの債務問題への対応に注視する必要があります。

景気後退の痛みとインフレ懸念が緩和されていく中で、利回りの上昇は安全資産である国債(米国債・ユーロ圏中核国債)の魅力を高めると思われます。しかしながら、ユーロ圏周縁国債や英国ギルト債の魅力は相対的に低いと考えます。

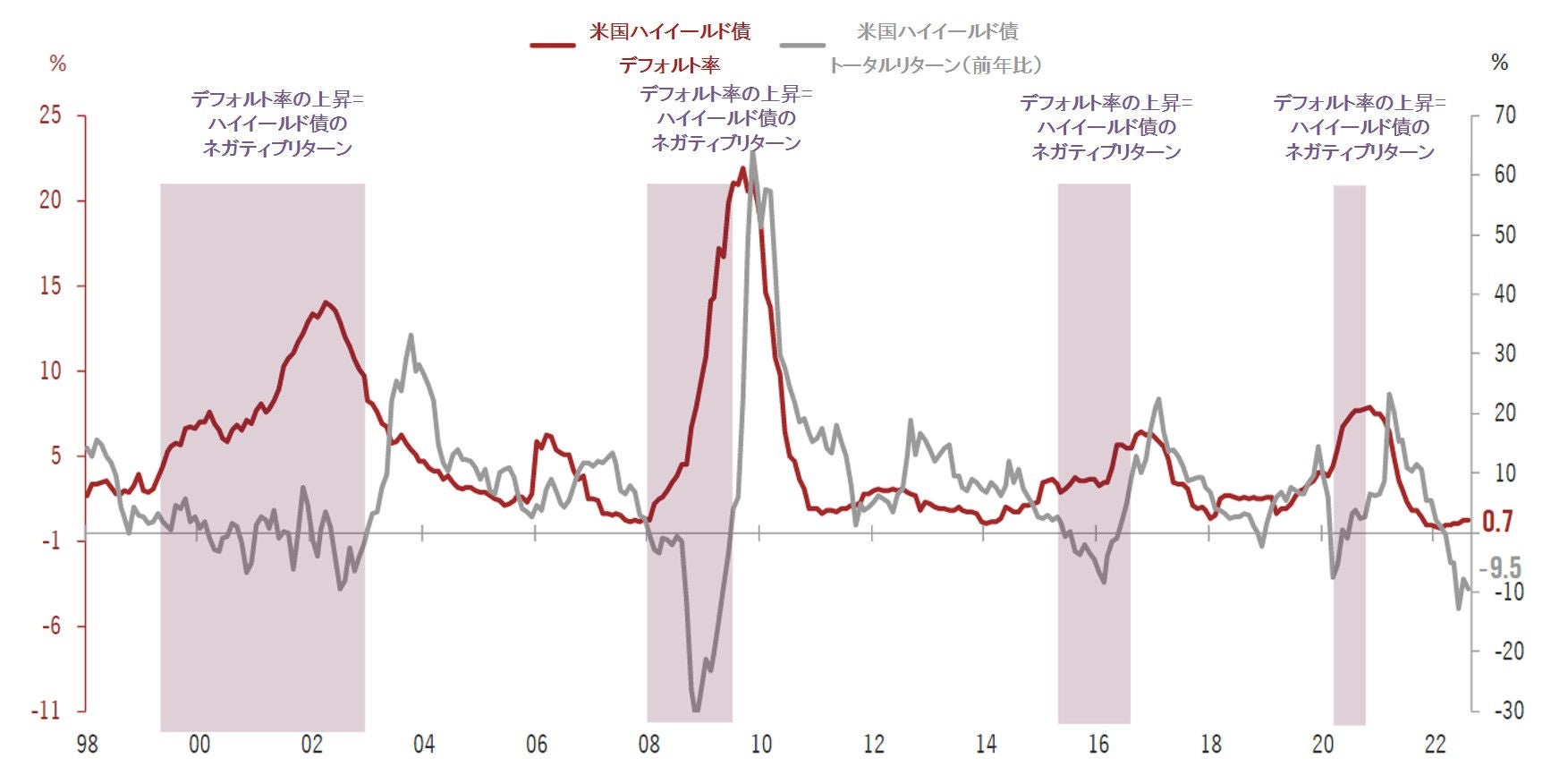

米国および欧州のハイ・イールド社債のスプレッドは、過去2週間に再び拡大したとはいえ、今後1年以内に米国および欧州経済が景気後退に陥るとの見方が広がっているにもかかわらず、7月初旬に到達したピーク値を下回っています。ハイ・イールド債のスプレッドは長期的な中央値に近い水準にあり、今年度の社債発行が低調であったことが一因だと考えられます。しかしながら、金融引き締めの継続と経済減速が予想されることから、今後1年にわたり、ハイイールド債のデフォルト率は直近の水準から上昇すると考えます。過去の経験上、デフォルト率の上昇はハイ・イールド債のトータルリターンに悪影響を及ぼしてきました(図2)。

図2:米国ハイ・イールド債デフォルト率と前年度比トータルリターン

しかしながら、借り換えニーズが限定的である上、ハイ・イールド債の堅調なファンダメンタルズはユニバース全体の質が向上していることを意味しています。そのため、デフォルト率は緩やかに上昇する可能性が高く、スプレッドの拡大は過去の不況時よりも限定的となるでしょう。

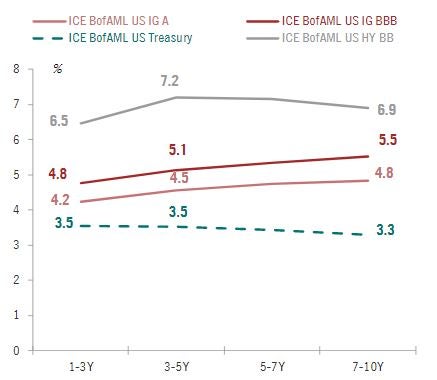

不確実性の高い市場環境が続く中で、投資適格債の「安全な」キャリーは魅力的だと言えるでしょう。米国2年債利回りが急上昇したため、米国短期投資適格債の利回りは特に魅力的です(図3)。デュレーションが短いため、米国短期投資適格債(1-3年)の年初来の下落幅は、ICE BofAML米国投資適格債インデックスより小幅な水準に留まりました。このような結果は、ソブリン債券の利回りやクレジットスプレッドのボラティリティが高い環境下で、短中期の米国投資適格債を選好する理由の一つとなります。

図3:米国ソブリン債券・社債のイールドカーブ

景気減速の兆候と不動産セクターの混乱が中国で見られているにもかかわらず、アジアのハードカレンシー建て投資適格社債は非常に魅力的だと考えます。アジアの投資適格社債のスプレッドは、米国やその他新興国と比較すると依然として高い水準にあります(図4)。直近のスプレッドは長期的な中央値を上回っており、7月中旬以降に他の地域の社債のようなスプレッドの縮小は見られていません。その理由の一つとして、JPモルガンJACI投資適格社債インデックスの中国企業へのエクスポージャーが高い(香港を含むと約40%)ことが考えられるでしょう。また、不動産セクター(7%)、やハイテク・メディア・通信セクター(9%)といった取引価格が低迷しているセクターへのエクスポージャーも影響しています。

図4:アジア投資適格債と米国投資適格債のスプレッド

中国経済がゼロコロナ政策の緩和により徐々に回復し、 不動産セクターへの追加の金融・財政政策支援が期待されるため、アジアの投資適格社債スプレッドはやや縮小すると考えられ、相対的に魅力的なキャリーを提供することができると思われます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。