- Article Title

- 原油市場の現状と先行き

2022/09/14

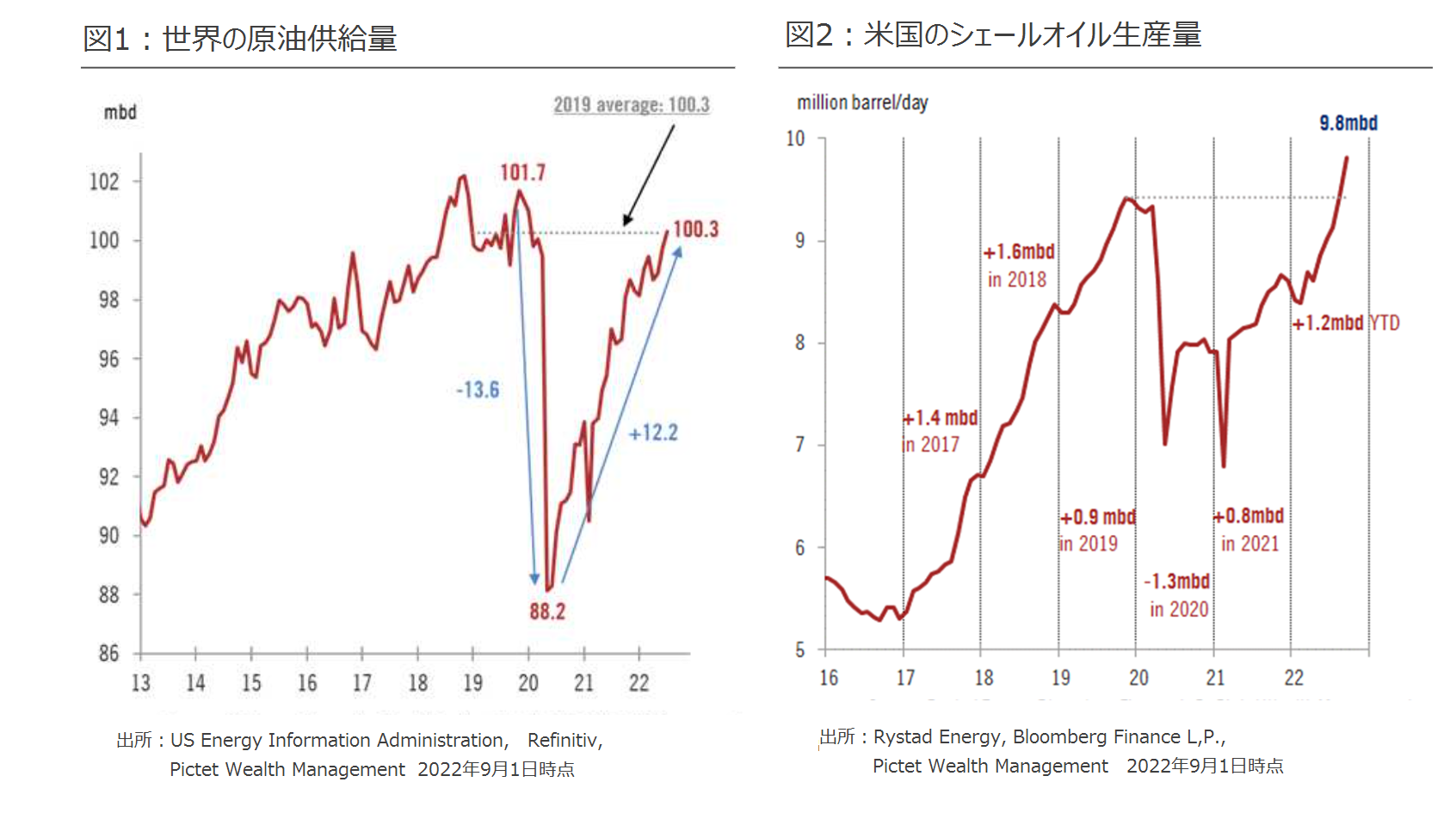

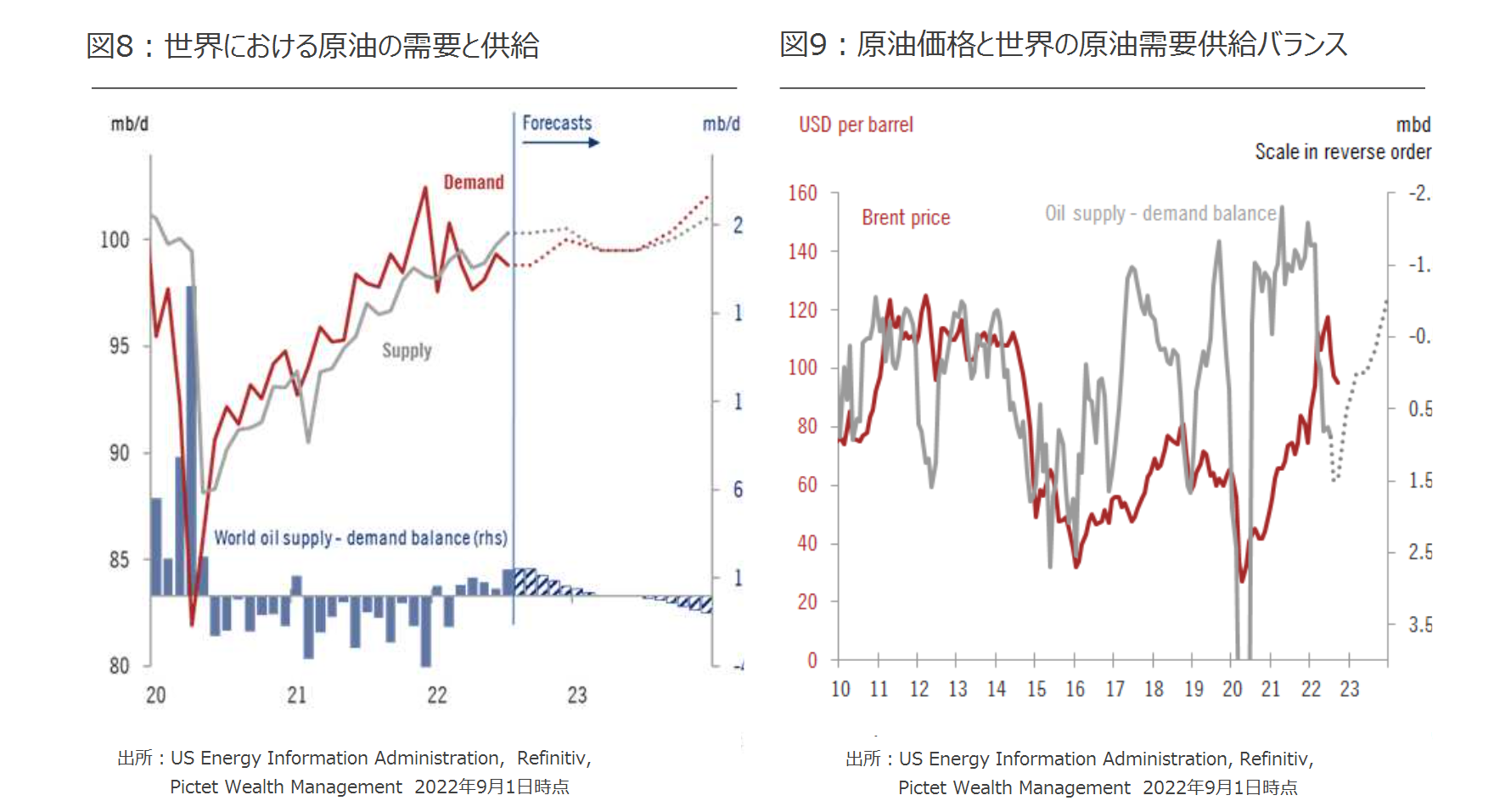

● 世界の原油供給量は過去3ヶ月間、日量160万バレルの増加基調。

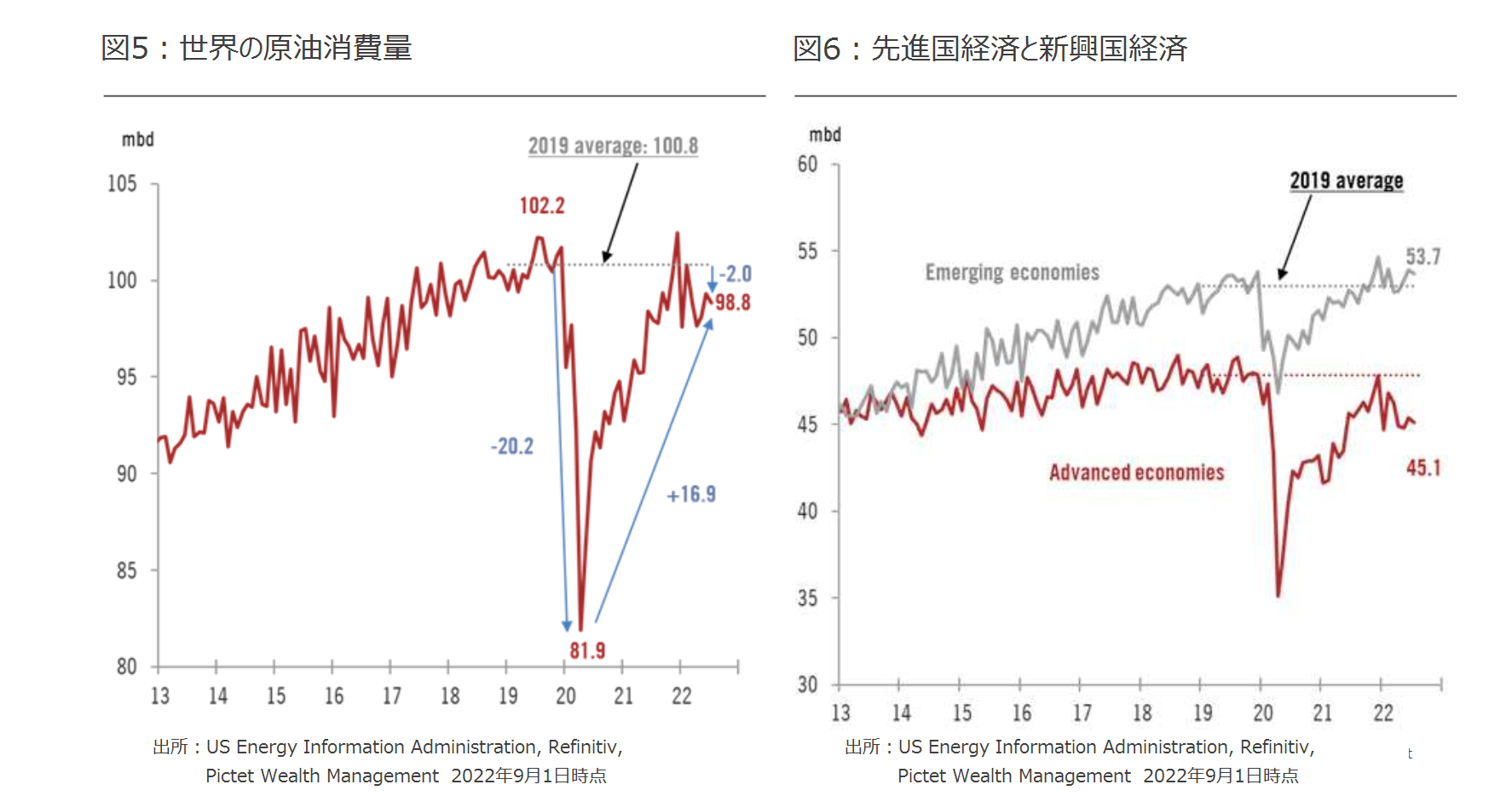

● 一方、原油需要は世界経済の減速を受けて過去5ヵ月間、日量-200万バレルの減少基調。

● 世界の原油市場では、2022年初来平均で、日量40万バレルという若干の供給過剰が継続。

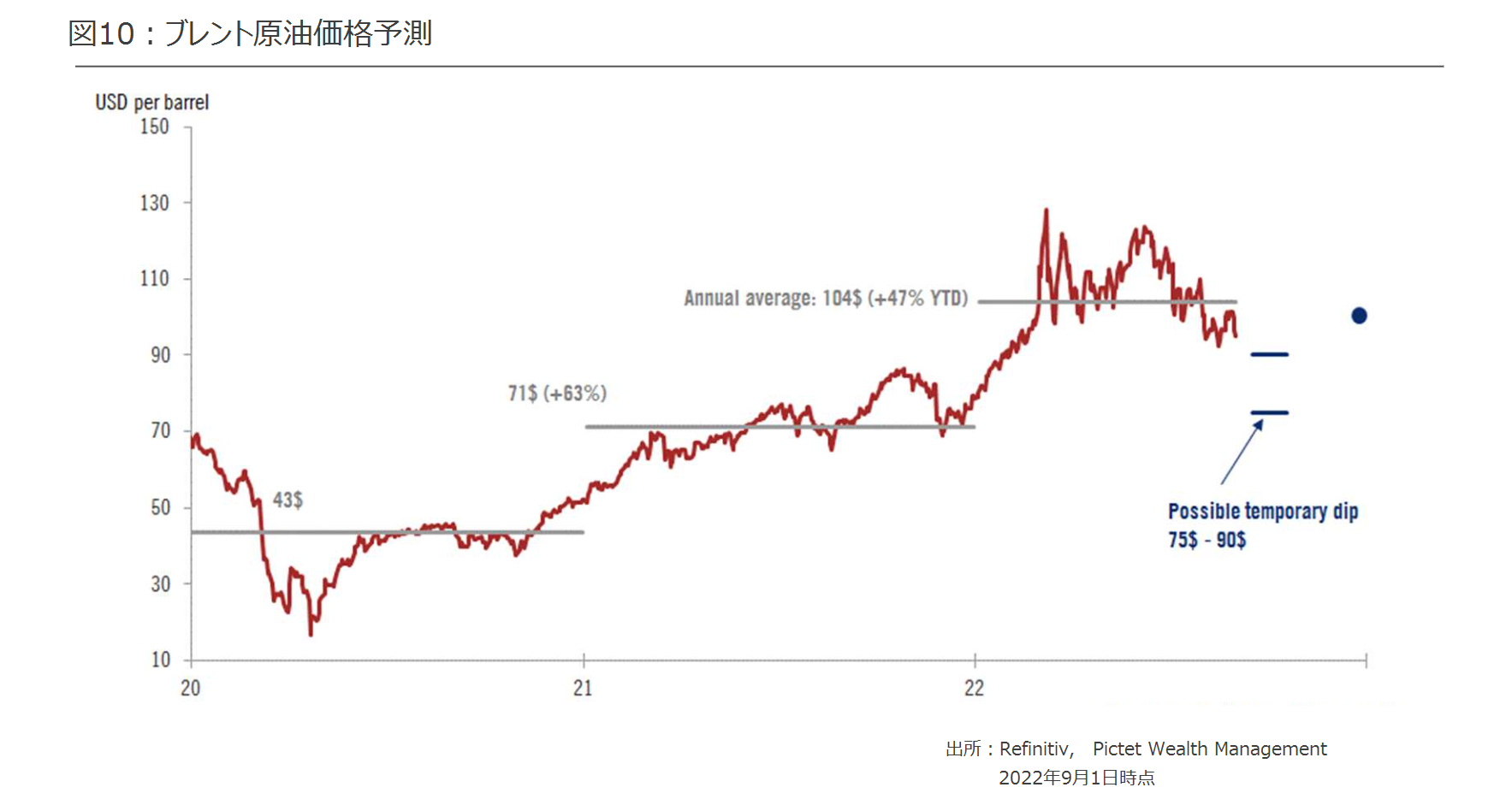

● 先進国経済は、年内にもう一段の減速を余儀なくされ、中国経済は不動産不況と「ゼロコロナ」政策が重石となり低迷が続く公算が大きいことから、原油需要は向こう数ヶ月を通じて伸び悩み、原油価格を下押すことが予想される。ピクテでは、原油価格(北海ブレント)は、1バレル75~90ドルのレンジを試す可能性があると見ている。

● 需要の低迷が続けばOPECプラスは迅速に供給削減に転じ、その結果、一時的な下落の後に原油価格の反発が予想される。ピクテでは2022年末の原油価格の予想を、前回の1バレル当たり110ドルから同100ドルへの下方修正。

世界の原油供給量は増加基調をたどっており、直近3ヶ月間、日量160万バレルの増産が行われています。足元の供給量は、米国、サウジアラビア、ロシアの3大産油国の増産により、2019年平均の日量1億30万バレルを回復し、米国のシェールオイル産出量は8月中に日量980万バレルと過去最高を更新しています。サウジアラビアは、コロナ禍からの景気回復期の増産を停止しつつありますが、2022年7-9月期の供給量は2021年年初の日量820万バレルから1,060万バレルに急増し、OPECの生産割当量にほぼ一致しています。

ロシアに関するデータの取り扱いには注意が必要ではありますが、米エネルギー情報局によると、西側各国のロシアに対する制裁は当初は効果をあげ、4月の産油量は日量100万バレル減少したものの、足元では日量1,100万バレルに達し、ウクライナ紛争前の水準である、日量1,130万バレルをほぼ回復しています。

一方、OPECプラス以外の産油国は、既にパンデミック前の水準を回復し、日量産油量はカナダが2019年平均を30万バレル、ノルウェーおよびブラジルがこれを20万バレル上回っています。

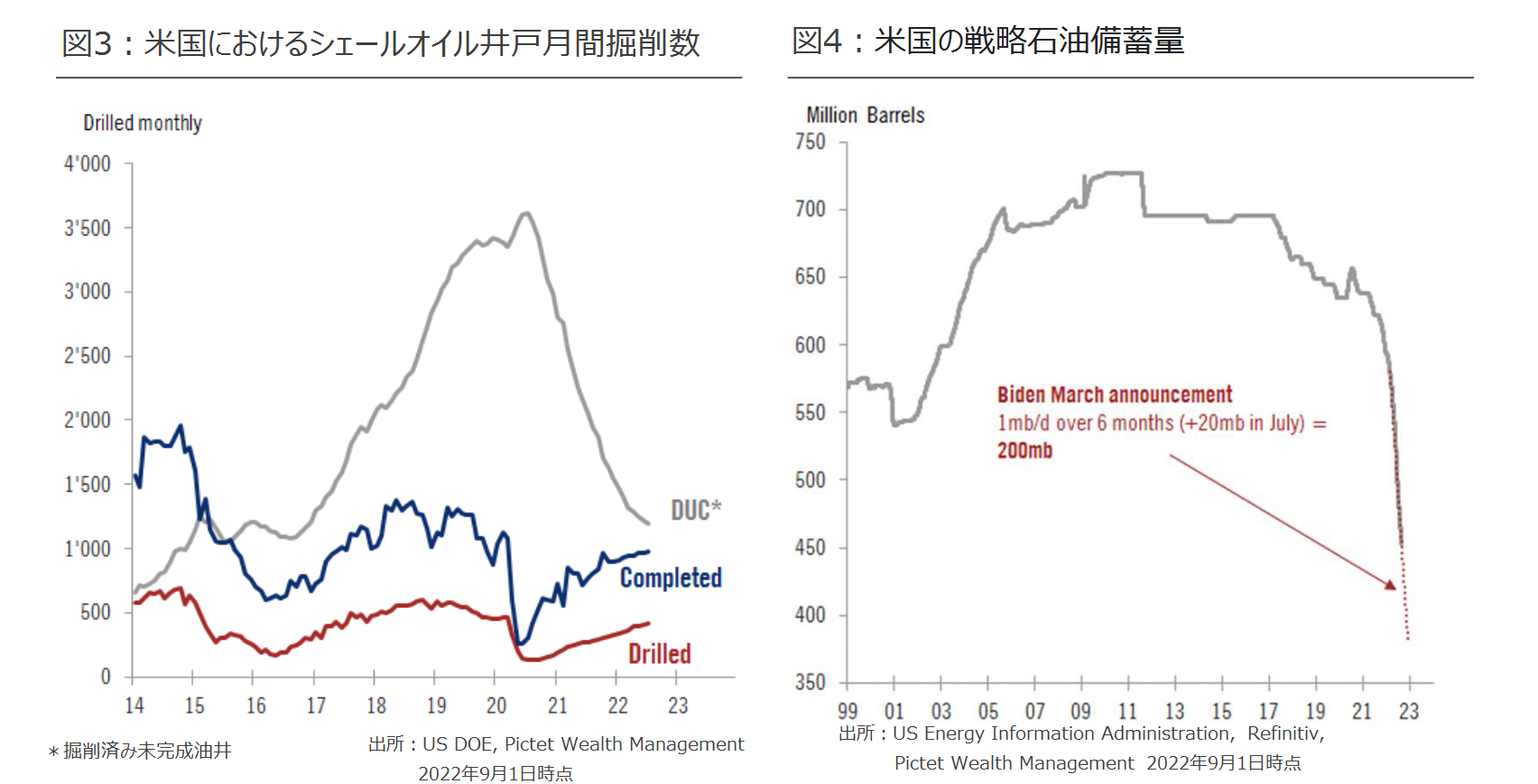

余剰生産能力と供給弾力性が限定される状況を勘案すると、今後、もう一段の増産の可能性は低いと思われます。米国のシェールオイル生産量が日量120万バレル増加しているのは、コロナ禍の操業停止に先立って、掘削済み未完成油井(DUC)が大幅に増加していたためです。また、足元の増産ペースを維持するには掘削活動を増やす必要がありますが、石油業界の経営陣は新規投資に消極的で、従来通り、規律に則った投資と株主還元を重視しているように思われます。

米国の戦略石油備蓄放出は、11月前後の終了の公算が大きいと見られており、それまでに2022年累計で、2億バレル前後が放出されると思われます。下半期の世界の原油供給は、足元の水準近辺で安定推移することが予想されます。

世界の原油需要は弱含みで推移し、主に世界経済の減速に起因して、過去5ヶ月の平均で日量200万バレル減少しています。2022年初来日量-270万バレルと先進国需要の低迷が際立ちますが、同-80万バレルと中国経済が低迷しているのを受け、新興国需要も同-90万バレルと低調です。

米国経済の減速が予想されることから、こうした状況はすぐには変わりそうにありませんが、エネルギー危機の継続と金融引き締めに直面する欧州経済の先行きは、米国以上に悪化することが予想されます。一方、中国では不動産市場の苦境が大きな足かせとなっており、「ゼロコロナ」政策の変更も、当面のところ予想されません。

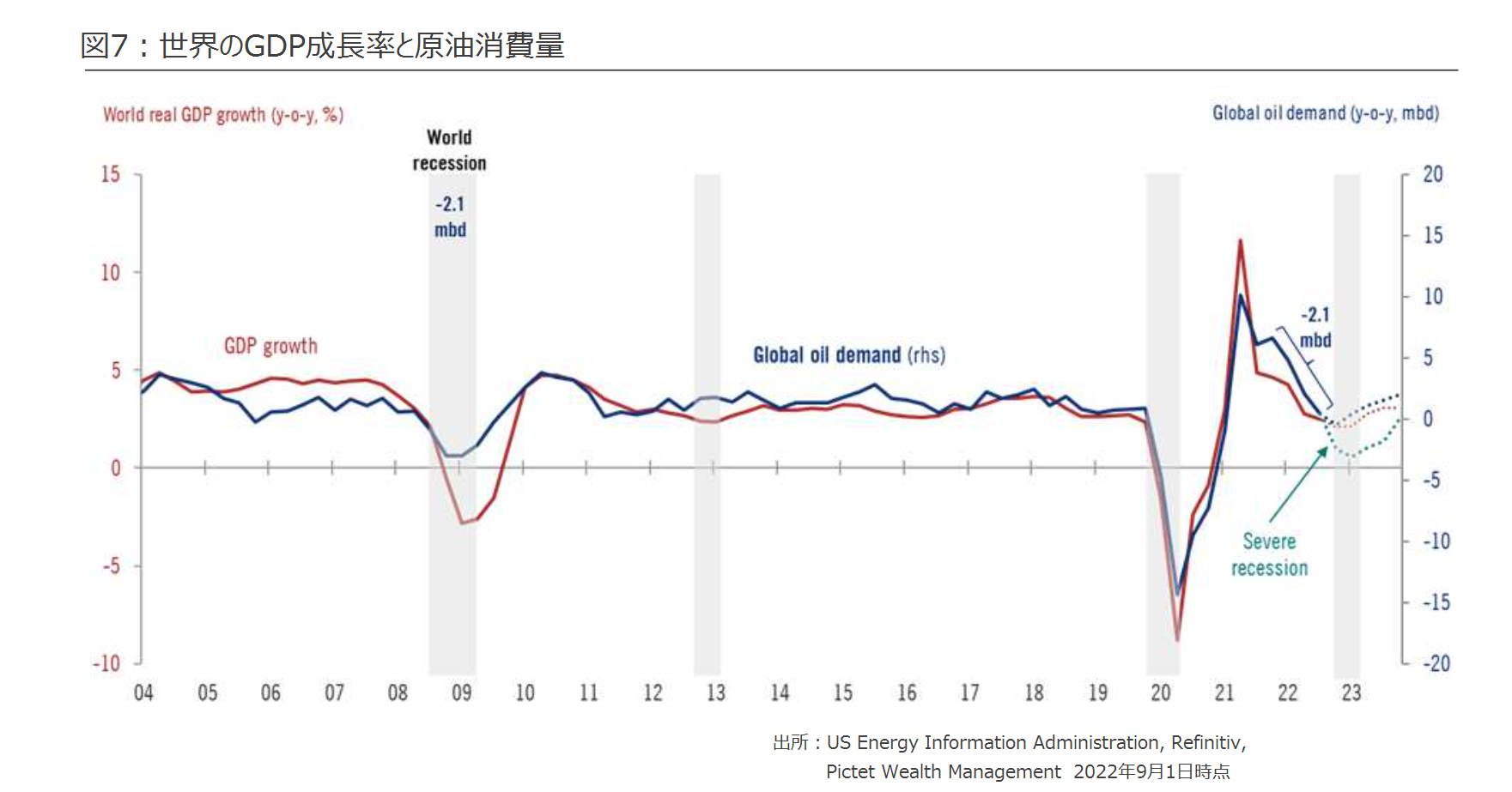

以上から、2022年の世界のGDP成長率見通しを下方修正しました。このことは、欧州の発電燃料のガスから原油への転換による一時的な回復を除けば、向こう数ヶ月を通じて原油需要の低迷が続くことを意味します。

その結果、原油市場は年内、若干の供給過剰が続き、価格を下押す公算が大きいと思われます。もっとも、需要の低迷が長期化すれば、サウジアラビアのアブドルアジス・エネルギー相が示唆したように、OPECプラスは速やかに供給削減に転じる可能性があると思われます。こうした決定が容易に行われる可能性が高いのは、大方の加盟国が既存の国別生産割り当てを満たすことが出来ていないからです。生産削減を必要とするのは、サウジアラビア、イラク、UAE、クウェートなどの大手産油国に限定されると考えます。

こうした状況は向こう数ヶ月間、原油価格が一時的に弱含み(北海ブレントについては75-90ドルのレンジまで下落する可能性があると見ています)、その後はOPECプラスによる供給削減の可能性と、2023年4-6月期に西欧各国の景気が回復する見通しを受けて、反発する可能性があることを示唆しています。もっとも、景気回復の度合い次第では、原油価格の上昇も小幅に留まる可能性が高いと考えます。以上から、ピクテでは、2022年末の北海ブレントの予想価格を110ドルから100ドル前後に下方修正します。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。