- Article Title

- エネルギー危機:冬に向けて、欧州の対応策とは

2022/10/06

欧州がエネルギー危機に直面している中、天然ガスの貯蔵量、省エネルギー政策、気温の変化などが欧州経済に与える影響について、ピクテが考察します。

ウクライナ紛争により、欧州がロシアのエネルギー供給に依存していることが浮き彫りになりました。1960年代後半のヴィリー・ブラントによるドイツの東方外交は、欧州とロシアの経済交流を活性化し、平和を維持することが大きな目的でした。その一方で、このような経済の相互依存関係が、そのままロシアの政策変更に対する脆弱性に直結してしまっていることを、欧州の政策決定者は今痛感していることでしょう。

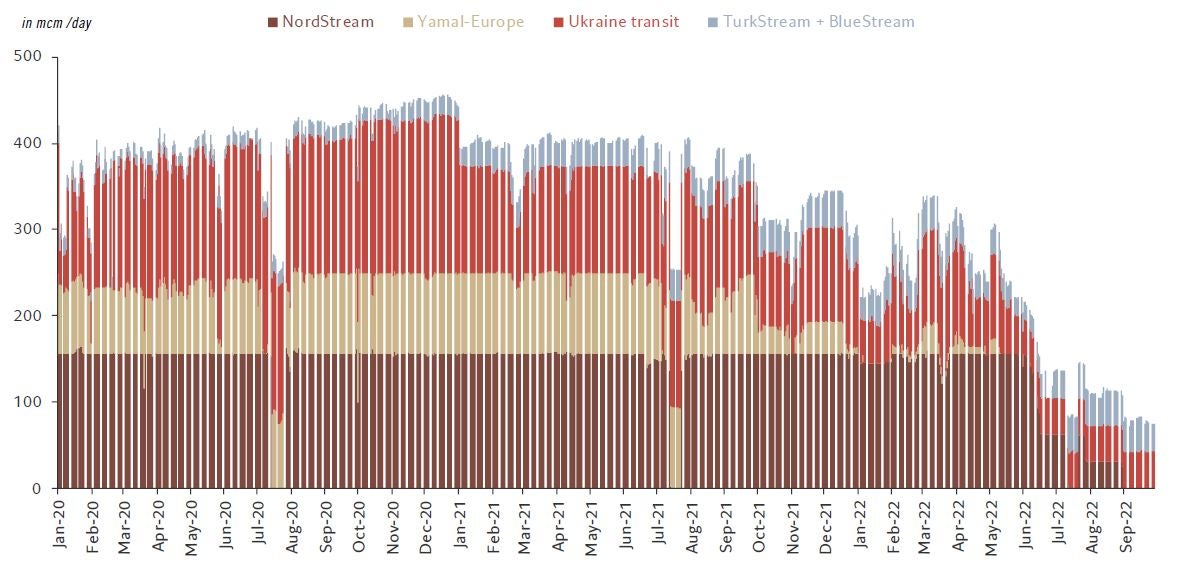

ロシアがウクライナへの軍事侵攻を開始した2月以来、ロシアから欧州へのガス供給は400 mcm/d(4億立方メートル/日)から100mcm/d(1億立方メートル/日)未満に減少しています。ロシアは供給減少を技術的(メンテナンス)、政治的(制裁)理由によるものとしていますが、欧州はロシアが西側諸国との対立の中で、エネルギーを武器に外交を展開すると判断し、ロシアのガス供給の全面停止に備えるために動き始めました。

図1:ロシアから欧州へのガス供給量(パイプライン経由)

ロシアとウクライナの紛争は冬以降も継続し、長期化する可能性が高いと考えられます。ウクライナ軍の反攻の勢いが増している上、ロシア占領下のウクライナ4州のロシアへの併合に関する住民投票が実施されたことにより、ウクライナと交渉を行う動機や意欲が低下しています。一方で、ロシアは冬に軍の再編成と再武装を行うことと、直近の部分的動員により、戦況が好転することを期待していると思われます。プーチン大統領は、欧州のロシアに対するガス・石油供給依存状況を最大限に利用するため、欧州のエネルギー面での緊張は続くと考えられます。

ロシアからのガス供給が減少しているため、欧州諸国はこの冬を乗り切るために、既存の貯蔵設備と省エネルギー政策をこれまで以上に活用しなければなりません。

欧州連合(EU)全体のガス消費量は、夏では国内生産量と輸入量を下回り、貯蔵の補充を行うことも可能です。しかしながら、冬は家計のエネルギー消費量の64%を占める暖房需要が高まるため、この状況は一転します。4月から9月までのガス平均消費量が約25bcm/m(250億立方メートル/月)であるのに対し、10月から3月までは約43bcm/m(430億立方メートル/月)と急激に増加します。一方で、EUは冬に向けてガスの貯蔵量を増やすことに成功しており、現在の在庫水準は最大貯蔵容量の88%前後で推移しています。

エネルギー危機において注目すべきは、予測が困難な気温です。今年の冬が例年より寒い場合、それに伴いガスの消費量が増加し、貯蔵量は急速に枯渇するでしょう。これにより、配給制が導入され、エネルギー集約型産業(特に製造業)や経済成長に大きな影響を与える可能性があります。また、欧州中央銀行(ECB)がインフレ期待を抑制するために尽力しているものの、エネルギー危機の深刻化により、インフレ圧力はさらに高まると思われます。

今後数カ月にわたり、以下の3つの主要なシナリオが想定されます。

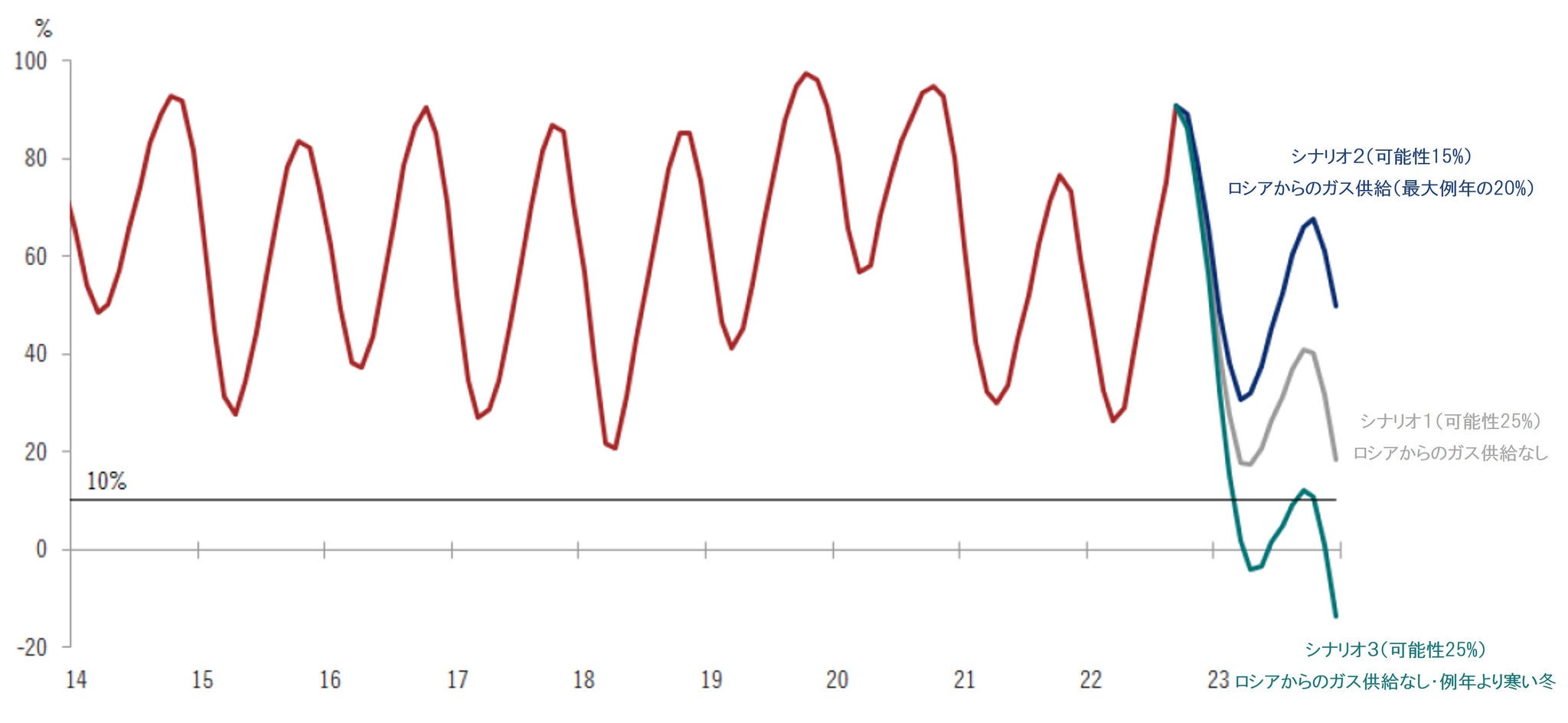

このシナリオでは、ロシアのガス供給量は現在の水準(2021年の約19%)を維持し、冬の気温は例年の平均値に近いと仮定しています。また、EUのガス消費量は約10%減少すると仮定します(欧州委員会の目標である消費量15%削減を若干下回る)。このようなシナリオでは、3月末の在庫は最大貯蔵容量の30%まで低下し、配給制の導入を回避することができるでしょう。しかしながら、この冬にロシアがエネルギーを武器として最大限に活用することが予想されるため、このシナリオの可能性は低いと見ています。

このシナリオでは、ロシアからのガス供給が完全に停止することを除き、一つ目のシナリオと同じ条件を想定しています。EUのエネルギー不足は深刻化し、ガス貯蔵量の急減により、3月には17%を下回り、配給制の導入が必要となる水準に到達します。さらに、EUはガスを地域全体で均一に供給することが困難なため、EU全体の需要を現在の貯蔵量で賄えるとしても、国によっては配給制を導入しなければならない可能性があります。配給制になった場合、重工業や経済成長に大きな影響を与えることになります。

ガス不足が最も深刻化するシナリオでは、ロシアによるガス供給が完全に停止し、ガス消費量が過去5年間で観測された最高レベルに到達すると仮定しています。このシナリオでは、3月までにガスの在庫が完全に枯渇することになります。当局が「非保護需要業者」に分類した一部の産業は大幅な減産、あるいは完全な操業停止を余儀なくされます。これにより、緊張が高まるサプライ・チェーンの混乱、インフレの高進、総需要の急減を雪だるま式に引き起こす可能性があります。欧州企業の国際競争力は損なわれ、エネルギー集約度が最も高い企業は欧州外への移転を検討し始めると思われます。

図2:3つのシナリオにおけるEUのガス貯蔵量

なお、これらのシナリオはその他の条件が同じという前提でシミュレーションをしています。つまり、エネルギー価格の上限値を設定することや、強制的な需要削減、あるいは部分的な配給制導入などの追加的な政策措置が実施されていないと仮定しています。ただし、欧州連合は、ガスより低コストなエネルギー源で発電する電力事業者に対して、電気料金を180ユーロ/メガワット(€/MWh)に設定し、利益に上限を設けることや、自主的な10%の電力消費量の削減、化石燃料事業者に対する連帯金の徴収などの対策をすでに公表しています。

ガス需給の動向次第では、今後数カ月にわたり、追加措置が発表されることも考えられます。

この冬をロシアのガス供給なしで乗り切ることは非常に難しいと思われますが、今後数年間ロシアのガス供給が停止した状態で経済活動を行うことは、欧州諸国にとってさらに大きな挑戦となる可能性があります。

この冬がどうであれ、欧州はガス貯蔵量が大幅に消費された状態で春を迎えることになるでしょう。その場合、欧州当局は次の冬までにガス在庫を急速に回復させなければならないという新たな課題に直面することになります。液化天然ガス(LNG)の輸入能力を高め、ガス消費削減対策の導入がされているにもかかわらず、ロシアからの供給量が大幅に減少したため、欧州は2023年から2024年の冬にかけて、十分なガス貯蔵量を確保できないまま冬を迎える可能性があります。

ベースケースシナリオでは、EUのガス貯蔵量は、在庫の補充が開始する4月に最大貯蔵容量の17%まで減少すると考えられます。その後、主に浮体式LNG貯蔵再ガス化設備(FSRU)の納入により、2回にわたり輸入量の急増を見込んでいます。

2023年末までに、欧州のLNG輸入量は年間180bcmに達する見込みであり、これはウクライナ軍事侵攻前のロシアのガス供給量に匹敵します。しかしながら、多大な労力をかけたとしても、輸入能力の増強は、来年冬のための十分なガス在庫の確保に間に合わない可能性が高いと思われます。EUのガス在庫は来年9月までに最大貯蔵容量の40%に達すると考えられます。

また、再ガス化設備への投資は、解決すべき課題の一つでしかありません。市場が均衡を取り戻すためには、ガスの十分な供給も必要となります。世界のガス埋蔵量は約188兆立方メートルと推定されており、理論的に、世界の需要を満たすには十分な量だといえるでしょう。しかしながら、ガスを液化させる設備は限られています。一般的なLNG液化設備の建設プロジェクトは完成までに最低5年かかるため、次の大規模な供給能力増強は2025年から2026年に期待するほかありません。つまり、ロシアから欧州へのガス供給が急減している中、少なくとも2025年までは世界のガス需給バランスが大きく影響されると考えられます。その結果、ガス価格の高止まりがしばらく続くことになるでしょう。

これまでのところ、欧州は他の地域、特に東南アジア地域とのLNG調達競争に打ち勝ち、より多くのLNGを確保することができました。中国のゼロ・コロナ政策と不動産危機による経済活動の停滞は、エネルギー需要の低下につながり、欧州諸国は相対的に容易にLNGを確保してきました。しかしながら、中国経済が本格的に回復すれば、化石燃料(主にガス、ただし石油や石炭も含む)の需要も増加すると考えられます。これらの要因が重なると、欧州のエネルギー調達コストは長期的に上昇する可能性が高いと思われます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。