- Article Title

- 欧州中央銀行の金融政策見通し:上昇する金利と低下する流動性

2022/10/27

欧州中央銀行の金融政策の見通しと、条件付き長期リファイナンスオペ(TLTRO)の運用規則が金融市場に与える影響についてピクテが考察します。

欧州中央銀行(ECB)は10月27日の政策理事会で2会合連続の75bpsの利上げを決定すると予想されています。これまでの会合前とは異なり、報道では利上げ幅をめぐる他の意見はほとんど見られていません。運営審議会(GC)の最もタカ派的なメンバーでさえ、100bpsの利上げは不要としており、その一方で、75bpsを下回る利上げ幅はECBの信用を失墜させる恐れがあると主張しています。

さらに、ECBが年内までに預金金利を2%に引き上げることもすでにコンセンサスが得られています。ECBのチーフエコノミストであるフィリップ・レーン氏は、中立金利予測の上限値は2%であると述べています。このため、12月の会合では預金ファシリティ金利が50bps引き上げられると予想されています。しかしながら、インフレ圧力が高まる中で、ECBが12月の会合で3回目の75bpsの利上げを決定するリスクも存在します。ECBのラガルド総裁が「75bpsの利上げは所与ではない」、「遅くとも2023年3月までに利上げを終わらせる」との見解を維持するかに注視していくべきでしょう。

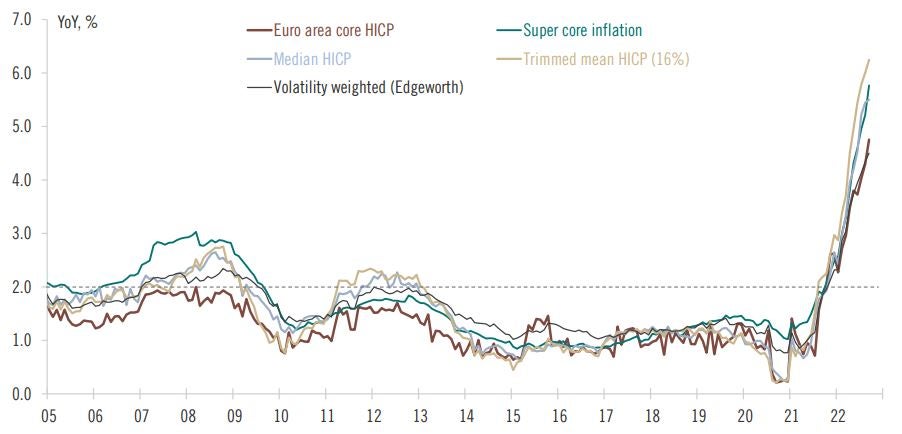

図1:ユーロ圏インフレ指標

ターミナルレートについては様々な議論がなされており、一部の極タカ派な意見を持つ市場参加者は3%に達すると予想しています。ECBが中立金利を上回る水準まで金利を引き上げるかは、中期的なインフレ見通し次第だと考えます。

コア・インフレ率が来年にかけて高止まりする可能性は高いと思われます。しかしながら、これは強力な経済ファンダメンタルズではなく、エネルギー価格の高騰、エネルギー集約型の産業への影響、さらにパンデミック後の物価急騰後の一部のHICP項目におけるインフレ慣性によってもたらされると考えられます。

その一方で、消費者や企業のインフレ期待の上昇は見られず、直近の化学業界における賃金上昇が相対的に緩やかであったドイツを含め、賃金・物価スパイラルの兆候は現れていません。10月28日に発表されるECBの専門家予測調査(Survey of Professional Forecasters)はECBにインフレ期待について重要な情報を提供することになるでしょう。

欧州連合(EU)では、追加的な財政支援やエネルギー危機の影響を緩和するための対策が実施されているにも関わらず、予想以上に景気後退リスクが高まっています。ECBによる12月のマクロ経済予測では、成長率見通しのさらなる下方修正と、インフレ率が2025年までにECBの目標値である2%に回帰する発表がされると予想しています。これはECBが2023年に利上げを停止する一つの理由となるでしょう。

来週の会合では市場の流動性の状況、特に条件付き長期リファイナンスオペ(TLTRO)の運用規則の見直しについて、より大きな議論が交わされるでしょう。ご存じの通り、借り手に非常に有利な条件で長期資金を提供するTLTROでは、銀行は各オペレーション期間を通じてECBの平均預金金利を支払います。つまり、借入金利が現在の預金金利の0.75%に満たない水準に設定されているということです。このような状況は、ECBがTLTRO設計時の予想を大きく上回るスピードで金利を引き上げていることから発生しています。また、銀行が支払うTLTRO金利が、受け取る預金金利より低いことによって発生する利益は、2020年6月から2022年6月の間に実施されたTLTRO特別措置(一定以上の適格な純貸し付けがある銀行には、預金ファシリティの平均金利と同水準の金利を適用)により、さらに50bps上乗せされます。ECBは9月の政策決定会合でこの問題を取り上げないと決定しましたが、議論は継続しています。

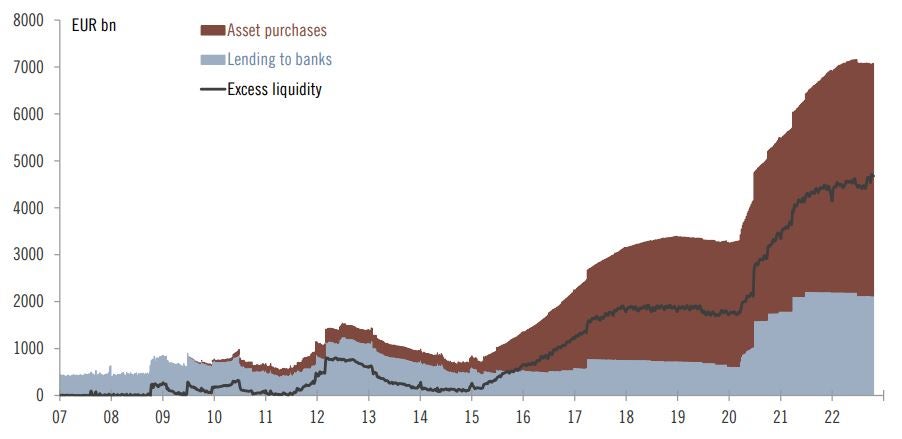

政策金利が上昇すると、銀行は超過準備金からより多くの金利収益を得ることができます。これは金融政策の基本です。では、問題はどこにあるのでしょうか?問題はTLTRO(2.1兆ユーロ)とQE(4.9兆ユーロ)の実施により、金融機関に総額4.7兆ユーロの過剰流動性を供給したことです。年末までに預金金利が2%まで引き上げられる場合、商業銀行は年間で1,000億ユーロの金利収益を得ることになります。

家計収入が大きな打撃を受けている状況下で、銀行がこのような形で莫大な利益を得ることは大きな問題となりつつあり、政府への圧力も無視できないでしょう。なお、このような理由を背景に、銀行の臨時利益(windfall profit)に対する税金を導入している国もあります。

金融機関に対する過剰な流動性供給を停止するべきだと考える論拠は、ECBが当初特別措置付きのTLTROと準備金金利のティアリング制度を導入したのは、マイナス金利が金融機関に与える影響を緩和するためだったということです。当時の目的は、マイナス金利が銀行の収益に与える打撃を低減し、金融政策を円滑に伝達するためでした。この前例から、政策金利が急速に上昇している今、異なる対応が必要だと言えるでしょう。

図2:ECBの資産買い入れ、銀行への長期資金供給オペ(LTRO)、過剰流動性の推移

ロイターの記事では、ECBの主な選択肢は3つあると指摘されています。

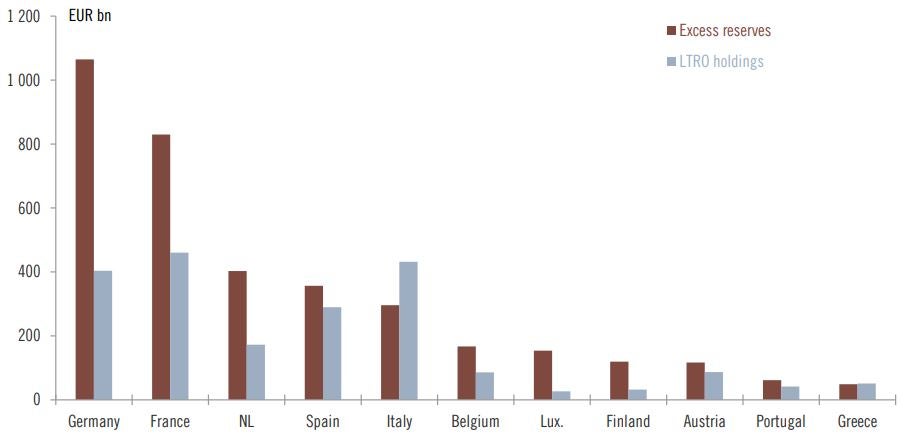

図3:ユーロ圏の商業銀行の超過準備金残高とTLTROの保有額推移

短期金融市場参加者は、ティアリング制度の導入により、担保不足の問題が悪化し、多くの短期金融市場金利がECBの政策金利に比べて低い水準になることで、市場の歪みを生み出すことを懸念しています。ティアリング制度の効果は、どのような制度が採用されるにせよ、導入後に適切な運用がされるかによって決まります。しかしながら、市場の歪みを抑制するために、ECBは銀行に対して比較的「寛大」になると考えています。

ティアリング制度の導入により、0%金利の適用割合が高すぎる場合、準備金から得られる平均金利収益が減少し、銀行はより高い利回りを金融市場から求めようとするでしょう。その結果、ユーロ短期金利(€STR)などの短期金利に下落圧力がかかり、政策金利引き上げの円滑な伝達が損なわれる可能性があります。

さらに、上記3つの選択肢は、過剰流動性とTLTROによる資金調達額が国によって大きく異なることから、さらに導入の複雑性を高めています(図3)。ユーロ圏周縁国、特にイタリアはTLTROによって調達した資金が超過準備金を上回っており、一部の銀行は一定の超過準備金残高を維持するために、金利の高い短期金融市場での資金調達に追い込まれる可能性があり、TLTROの償還額がどの程度になるかは明らかになっていません。流動性供給は金融政策の実施において非常に重要であることが分かります。

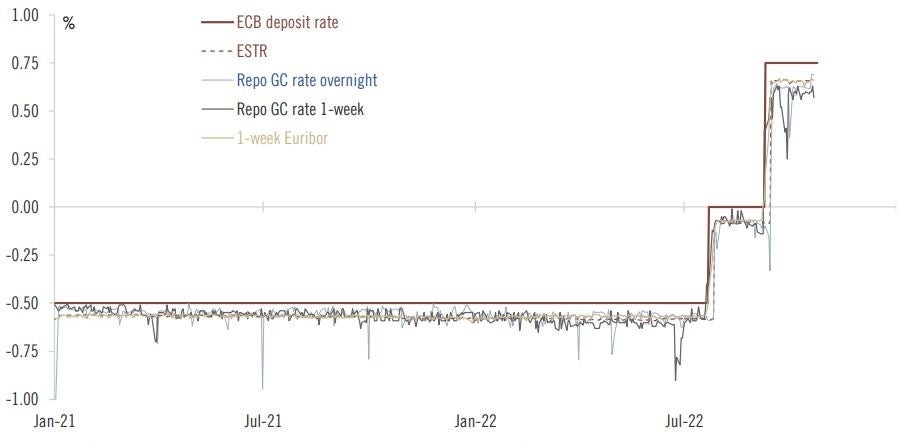

図4:ECB預金金利とユーロ圏の短期金融市場金利

一方で、今週ドイツの債務管理庁がレポ市場取引に備え、国債保有を大幅に増額すると発表したことは、債務管理機関がこの問題を真剣に受け止めていることを示唆しています。さらに、2023年上半期にTLTROの一部が返済されるだけでも、大量の担保が市中に放出されることになり、レポ市場の取引は支えられるでしょう。

ECBがバランスシートを積極的に縮小することを望むタカ派意見もありますが、まずは政策金利の引き上げを円滑に進め、より現実的かつ慎重なアプローチで量的引き締め(QT)を開始する意見がコンセンサスを得ています。ラガルド総裁は金利がより中立的・正常な水準に達した後にQTを検討すると明言しています。直近のイングランド銀行が債券購入を余儀なくされた事例は、流動性を急激に低下させるような動きは債券市場と金融政策の伝達に大きな混乱を招くリスクがあることを示しています。

QTにおいては予測可能かつ慎重に進めることが好ましいと考えられます。ECBのQTプロセスは2023年第2四半期に開始され、資産買入プログラム(APP)の再投資の終了を皮切りに、予測可能で緩やか、かつ受動的なものになると予想されており、積極的な債券売却を即座に開始することはないと思われます。APP再投資の終了により、国債220億ユーロを含む平均250~300億ユーロの債券が償還することになります。

しかしながら、2023年第2四半期までに1兆ユーロを超える大規模なTLTROの返済がAPP再投資の終了と重なるため、2023年にはバランスシートの縮小ペースが相対的に速くなり、その後数年間はより緩やかに縮小すると考えています。

今後数年間にわたり、国債が大量に発行され、需要の減少に対応するECBによる債券の買い入れがない中で、債券利回りがさらに上昇し、スプレッドがさらに拡大するリスクは高まります。その結果、ECBによる伝達保護措置(TPI)導入への期待が高まり、規模が小さくとも数カ月以内に発動される可能性があります。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。