- Article Title

- 2023年新興国債券市場見通し

2023/01/23

2023年の新興国債券市場の見通しをピクテが考察します。

先進国債券市場と同様に、2022年の新興国債券市場のトータルリターンは概ねマイナスとなりました。米ドル建て社債が大きく下落したことや(-12.9%)、2月のロシアによるウクライナ侵攻を背景に、ロシア債券(価格は0)が主要指数から除外されたことも影響しました。中南米の社債は、同地域の政治混乱にもかかわらず、コモディティへのエクスポージャーが高いことから、相対的に良好なパフォーマンス(-9.5%、JP Morgan CEMBI Diversified bond指数)を残しました。

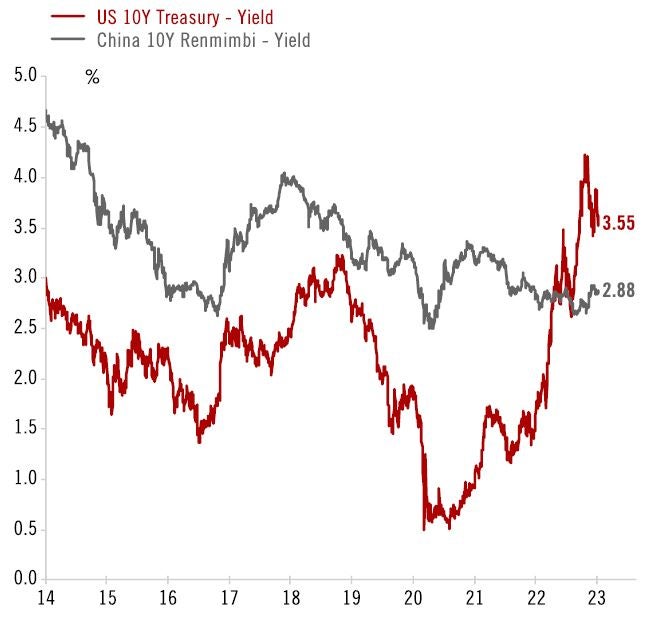

ロシア企業の利払い不履行と中国不動産開発会社のデフォルトなどにより、2022年の新興国ハイ・イールド債の平均デフォルト率は12.7%まで上昇し、10月のピーク時には、アジア圏ハイ・イールド債のデフォルト率が40.4%に達しました(バンク・オブ・アメリカの試算による)。このため、JPモルガン新興国社債指数は、年末の利回りが7%あったにもかかわらず、マイナスのパフォーマンスとなりました(図1)。

図1:米国10年債利回りと新興国社債・ソブリン債利回りの推移

新興国通貨の低迷は、米ドル換算の現地通貨建て新興国国債のパフォーマンスを総じて悪化させました。多くの新興国中央銀行がインフレ抑制のために積極的な利上げを続けたことにより、新興国通貨建てのソブリン債の利回りは2022年を通して上昇しました(図1)。しかしながら、ラテンアメリカのソブリン債は、現地通貨が対米ドルで上昇したこともあり、米ドル換算後プラスのリターンとなりました。

2022年を通じて、資源国とその関連企業はコモディティ価格の上昇の恩恵を受けましたが、中国の「ゼロ・コロナ」政策の解除により、2023年はアジア市場が注目される一年となる可能性があります。中国の経済活動の再開は、貿易と観光業を活性化させ、新興国全体の経済成長を押し上げると考えます。

2022年年末に見られているように、新興国経済の見通しが相対的に良好であれば、新興国社債スプレッドの縮小と、新興国通貨の増価(対米ドル)により、今後数ヵ月にわたり新興国債券のパフォーマンスがプラスになる可能性があります。その中でも、アジアの投資適格社債は2023年にプラスのパフォーマンスを達成する可能性は高いと考えます。一方で、景気後退リスクの高い先進国市場の影響を受ける米ドル建ての新興国社債のスプレッドは、2023年年末までに拡大する可能性があるでしょう(JP Morgan CEMB Broad Diversified指数、1月11日時点)。

中国債券市場では、人民元安により、2022年の中国国債のトータルリターンがマイナス(米ドル建てで-5.5%)となりました。しかしながら、米国国債が約15%下落したのに対し、相対的に高い利回りの恩恵を受け、人民元建てではプラス(+3.07%)の結果となっています(JP Morgan GBI United State指数)。経済活動再開直後の混乱により、人民元はしばらくボラティリティの高い不安定な状況が続く可能性はありますが、米国経済が低迷する一方で、中国経済は再開により活発な動きが予想され、年後半には人民元高が進むと考えられます。

インフレ動向が落ち着いており、金融政策が緩和的であることから、急上昇した米国を含む他の地域のソブリン債利回りとは対照的に、人民元建て10年ソブリン債利回りは2022年を通して概ね安定していました(図2)。そのため、通常はプラスである中国10年国債利回りと米国10年国債利回りのスプレッドは2022年年初にマイナス圏に沈み、その状態が続いているため、海外投資家にとって中国国債の魅力は低下しています。データによると、海外投資家の中国債券保有額は2022年1~9月に前年同期比で12%減少しています。また、中国人民元建て債券が世界のベンチマーク指数に採用されたものの、海外投資家は中国への投資に多くの疑念を抱いています。その中には、債務不履行の際に現地投資家への返済が優先されることや、米国の中国証券に対する投資規制など、多くの問題が投資家を悩ませています。

図2:中国と米国の10年国債利回り推移

中国と米国の10年国債利回りのスプレッドは依然としてマイナス圏で推移していますが、中国は経済回復により利回りが上昇し、米国は景気後退と金融引き締めの緩和により利回りが低下する可能性があるため、年末にかけてスプレッドは縮小すると考えられます。

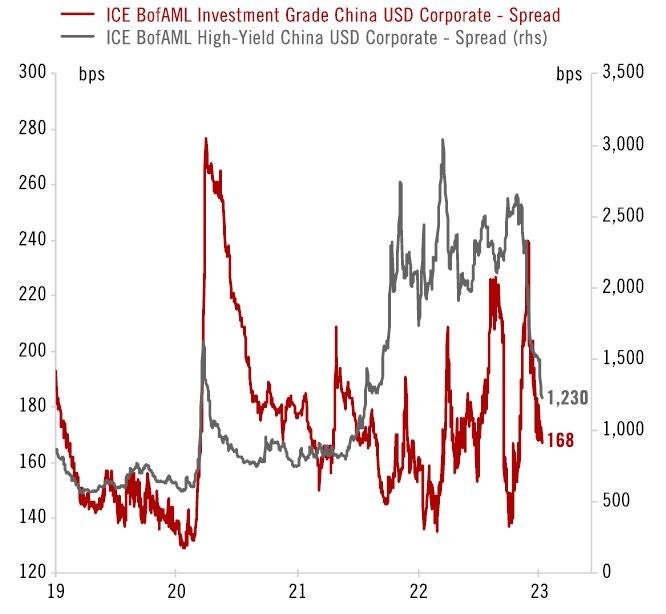

米ドル建ての中国社債は、ここ数週間、中国再開の恩恵をいち早く受けています(図3)。ICEバンク・オブ・アメリカの指数によると、投資適格債のトータルリターンは2022年11月4日から2023年1月11日の期間に6.8%となっており、ハイ・イールド債は同期間に異例の75.4%のリターンを記録しています。低格付けの多い不動産セクター(特にデベロッパー)を支援するための施策が進められていることも、ハイ・イールド債が大幅に上昇した要因の一つとして考えられるでしょう。

図3:米ドル建て中国社債のスプレッド推移

新興国通貨は対米ドルで上昇しているものの、FRBがここ数か月で利上げを継続する可能性は高く、米ドル高が終わりを迎えたと判断するのは時期尚早だと考えています。さらに、欧米の景気後退が予想以上に深刻となった場合、一部の新興国経済がその影響を受け、苦境に陥るリスクも存在します。FRBの利上げサイクルが終了を迎えれば、多くの新興国中央銀行も同様に利上げを終了させるでしょう。また、先進国が景気後退に陥った場合、新興国中央銀行が利下げに転じる可能性もあります。市場が不安定な環境下では、米ドルが安全資産として機能する傾向があるため、新興国通貨の動きは米国の景気後退がどの程度のものになるかに大きく依存すると考えます。

新興国現地通貨建てソブリン債は上半期にさらなる上昇を見せる可能性がある一方で、利回りは年末までに現在の水準を若干下回るにとどまると予想されます。中国人民元建てソブリン債についても、中国の経済動向を見極めながら、慎重な投資を行うべきだと考えます。

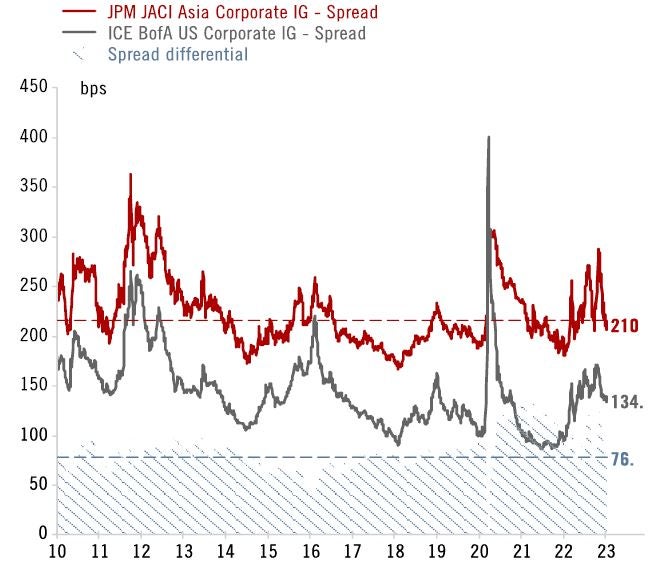

図4:アジアと米国の投資適格社債のスプレッド推移

投資家は米ドル建て新興国投資適格社債からキャリー獲得の機会を得られる可能性があると考えています。その中でも、アジア市場は中国の経済活動再開の恩恵を大きく受けるでしょう。アジアの投資適格社債は、スプレッドが拡大する可能性はあるものの(図4)、高い利回りが貢献し(JP Morgan JACI Investment Grade Corporate指数の利回りは5.74%、1月11日時点)、年間のトータルリターンはプラスとなると思われます。また、中国の景気回復が追い風となり、その他新興国と比べ、アジアのクレジット市場が下半期で先進国クレジット・スプレッド拡大の影響を受けるリスクは相対的に低いと考えます。そのため、欧米の景気後退リスクを考慮し、新興国では投資適格債券市場への投資を優先し、ハイ・イールド債券市場への投資には慎重になるべきでしょう。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。