- Article Title

- 不動産投資における新しい時代の幕開け

2023/06/01

超低金利時代が終わりを告げ、環境関連の規制が厳格化される中、欧州不動産の投資家はコアプラス戦略やバリューアッド戦略へのアロケーションを検討すべきだと考えます。

超過リスクを伴わない高リターンは通常考え難いでしょう。しかしながら、過去10年間、欧州のコア不動産戦略への投資、すなわち主に都市部の中古物件に投資することで、それに近しいリスク・リターンを得ることができました。

現在のリスク・リターンは、あまり好ましいものではありません。金利の上昇(その結果、キャップレートは悪化)、入居者の好みの変化、環境規制の強化など、厳しい投資環境がその背景にあります。しかしながら、投資家が魅力的なリターンを不動産市場から得ることをあきらめる必要はなく、伝統的な不動産投資の枠を超えた次の一歩に注目すべきでしょう。

具体的には、不動産投資において一定のリターンを求める機関投資家は、バリューアッドやコアプラスといった投資戦略へのアロケーションを検討すべきであると考えています。

コア戦略は通常賃料収入を主な収益源泉としていましたが、ここ数年では、不動産価格の上昇がコア戦略への投資を後押しする要因となりました。低金利と低インフレの時代が続き、投資家はインカム収入を確保するためにより多くの資金を投入することを受け入れ、その結果キャップレートがさらに低下し、不動産価格が上昇しました。

しかしながら、その傾向は変わりつつあります。金利やインフレ率の上昇はキャップレートの上昇と、不動産のバリュエーションの低下を招いています。欧州の優良物件のキャップレートは2022年に30~100bp拡大し、今後もさらなる拡大が予想されています。

その中でも、これまで最も注目されていた都心の不動産が、最も苦戦を強いられるかもしれません。それは、不動産市場での環境関連規制の厳格化が背景にあります。不動産投資における持続可能性への配慮は、もはや選択肢の一つではなく、事実上不可避なものとなっています。

今後10年間で、不動産業界は環境に対する企業責任を果たさなければならなくなります。欧州連合(EU)は、建物によるエネルギー消費量は域内全体の40%、CO2排出量は36%、電力使用量は50%以上を占めているとしています。不動産業界はすでに政府や規制当局から厳しい監督を受けていますが、これらの規制はさらに厳しくなると考えられます。

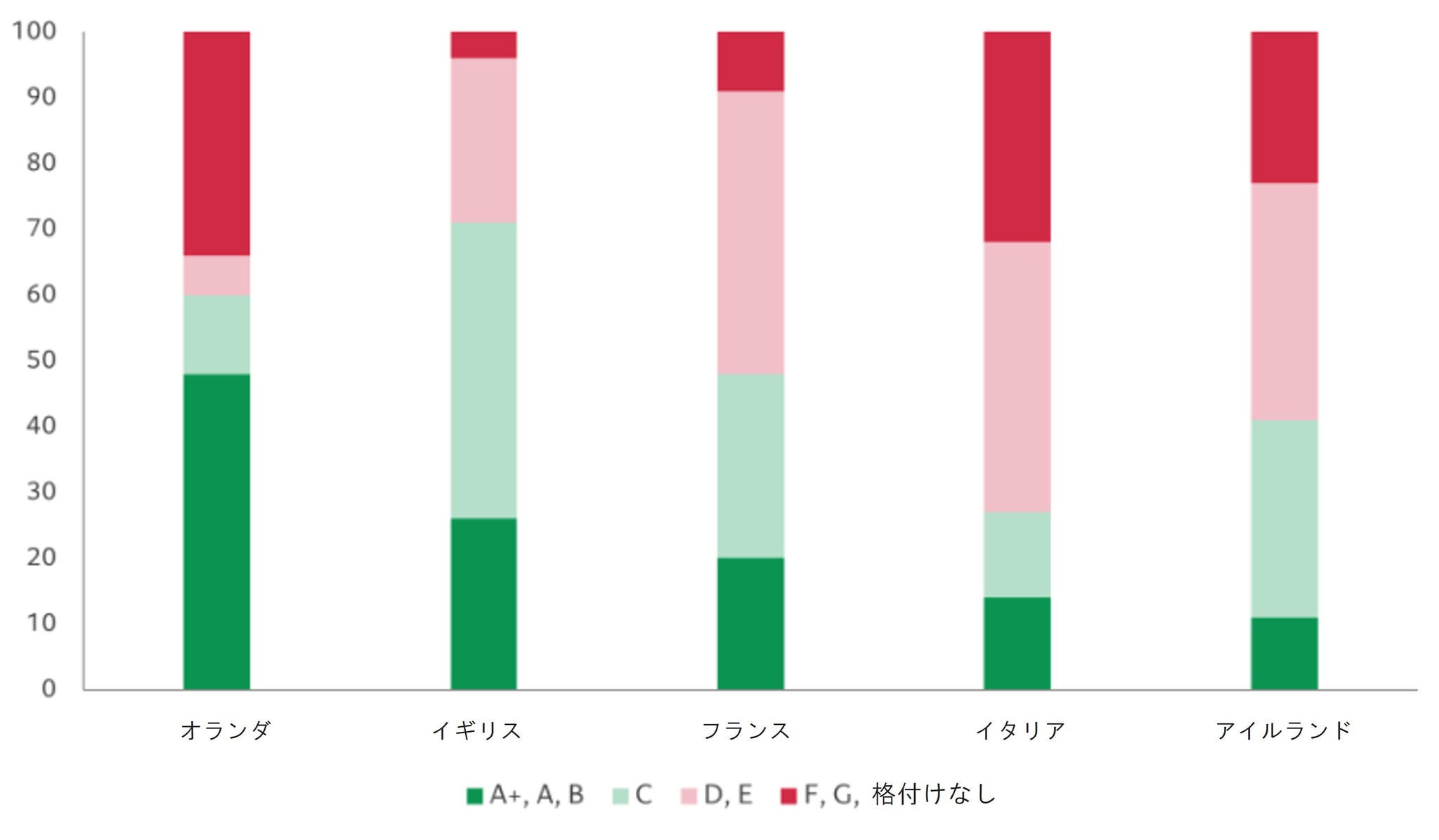

オランダでは、すべてのオフィスビルがエネルギー効率評価(EPC)のC格付けの要件を満たすことを義務付けました。不動産会社のサヴィルズによると、オランダの既存オフィスの約40%がこの要件を満たしていないため、大きな混乱が生じることが予想されます。つまり、オランダのオフィスビルの多くは、一夜にして座礁資産と化すリスクがあると考えられます。さらに、オランダ政府は2030年までに最低基準値を段階的にEPCのA格付けに引き上げ、オフィスビルに限らず、適応対象をその他不動産物件に拡大することも検討しており、座礁資産と化す物件はさらに増加するでしょう。物件への改修は急務であるものの、多くの不動産所有者はこの規制変化に対応する能力に欠けていると見ています。

EPC格付け別オフィスビル構成

同様の傾向は他の国や地域でも見られています。ほとんどの欧州諸国は、数年以内にエネルギー効率の最低基準が設けられるでしょう。欧州議会は、2050年までに不動産セクターがカーボンニュートラルを実現するための「建物のエネルギー性能に関する欧州指令(EPBD)」を採決しました。これには、2035年から化石燃料を使った暖房システムを禁止する提案などが含まれています。

このような規制の厳格化は、不動産物件を長期にわたって保有するものの、改修は見た目を重視したリフォームにとどめる傾向があるコア戦略の投資家にとって、特に大きな課題となるでしょう。ピクテの調査によると、ある年金基金では、ポートフォリオの約70%の物件が今後数年のうちに陳腐化するリスクがあると推定しています。

しかしながら、環境規制の厳格化は、投資物件にその基準を満たした改修を行う専門知識と能力を持つ投資家にとって、新たな投資機会にもなります。欧州の現存の建物の約85%は2050年にも存在すると言われていますが、欧州全体の改修率は現在1%(年間)に過ぎません。グローバル不動産サステナビリティ・ベンチマーク(GRESB)によれば、2050年までにネットゼロの目標を達成するためには、「大規模な改修」が必要となります。

ピクテは、バリューアッドとコアプラスの不動産戦略において、改修は収益性を高める重要な柱の一つであり、主に投資物件の持続可能性を向上させることに注目しています。例えば、ヒートポンプ(冷暖房兼用)の設置、再生可能エネルギーの導入、エネルギーや水の消費を最適化するためのセンサーの使用、壁や窓の断熱化などが挙げられます。また、持続可能な建材(集成材など)の使用、再生可能エネルギーを生み出すための太陽光発電パネルの設置、廃棄物の埋立処分量ゼロなどを行う場合もあります。直近では、スウェーデンにあるデータセンターの改修とリポジショニングを行い、物件投資時に比べて二酸化炭素排出量を62%削減することに成功しました。

グリーンビルディングは、すでにバリュエーションにおいてプレミアムを獲得しています。MSCIの調査によると、持続可能性評価の高いオフィスビルは、評価を受けていないビルより3分の1から4分の1高い価格で取り引きされています。

また、持続可能性評価の高いオフィスビルはより高い賃料収益が期待できます。より多くの企業・個人が持続可能性の高い物件を借りるようになっており、その背景には企業が自社のネットゼロ目標を達成しようとしていることや、エネルギー効率が良い物件はランニングコストが低いとなどのメリットがあるからでしょう。

CBREの調査によると、直近5年間で、欧州のグリーンビルディング認証を受けたオフィスビルの賃料は、認証を受けていないビルの賃料を21%上回っていました。

投資家は、このような投資環境の変化に対応できるプロアクティブな不動産戦略に機会を見いだしています。Preqinのデータによると、2022年にはバリューアッド戦略への注目が高まり、不動産投資戦略の調達資金の約35%を占め、過去20年平均の27%から大幅に上昇しました。

過去15年間、コア戦略は投資家に非常に魅力的なリスク調整後リターンを提供してきました。今後10年は、金利動向や投資物件の「グリーン化」という新たなトレンドを踏まえ、「グリーン化」を支援するバリューアッド戦略やコアプラス戦略が、より魅力的な(そして相対的にリスクの低い)投資機会を提供すると考えています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。