- Article Title

- 高金利環境における社債投資

2023/07/19

足元の高金利環境における社債投資について、ピクテが考察します。

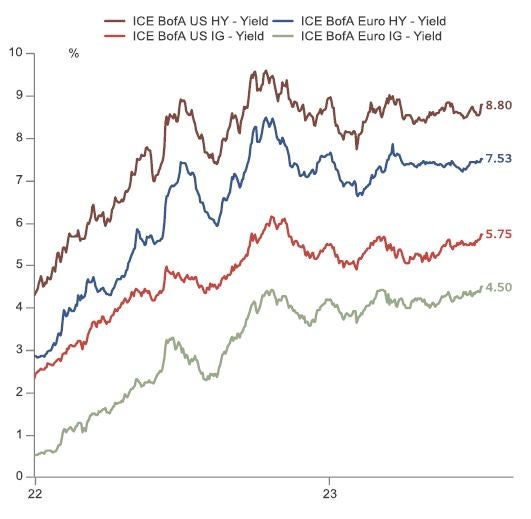

米国とユーロ圏の社債利回りはここ数週間、信用スプレッドの縮小により、ソブリン債利回りが急上昇しているにもかかわらず、ほぼ横ばいで推移しています。7月6日時点のドル建てとユーロ建ての投資適格(IG)社債指数の利回りはそれぞれ5.75%と4.50%でした(図1)。この利回り水準は、長期的に高い利回りを確保したい投資家にとって、投資適格社債がマネー・マーケット・ファンド(例えば、7月6日時点の米国債3ヵ月物利回りは5.35%)に代わる魅力的な投資先となることを意味しています。

図1:ドル建て・ユーロ建て社債利回り

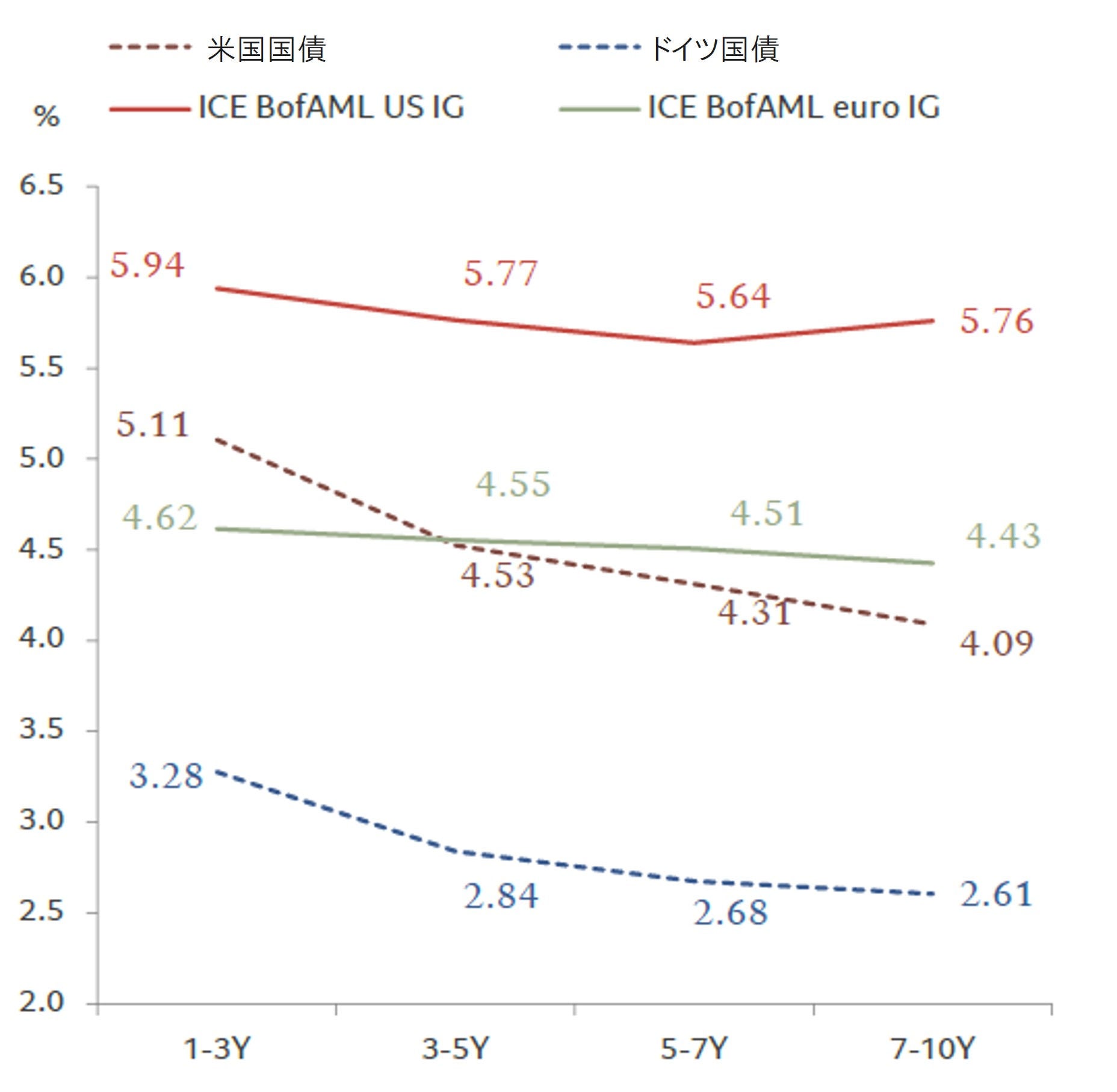

短期投資適格社債利回りは長期投資適格社債を小幅に上回っていますが、クレジット・スプレッド・カーブがスティープ化しているため、投資家はデュレーション・リスクを取ることによってより魅力的なリターンを得ることが可能となります(図2)。一方で、米国債やドイツ国債は、イールド・カーブが大きく反転しているため、7月6日時点では、米国2年債利回りは10年債より97bps高く、ドイツ2年債は10年債より68bps高くなっています。

図2:投資適格社債のイールドカーブ

政策金利の急速な上昇が景気見通しを悪化させ、ソブリン債利回りを上昇させている環境下、債券投資においては短期(満期1~3年)の投資適格社債が選好されやすいでしょう。しかしながら、足元の米国投資適格社債利回りの魅力的な水準と米国債利回りの再上昇を踏まえると、米国投資適格社債投資のデュレーションを少なくとも5年まで長期化することが正当化されると考えます。

米連邦準備制度理事会(FRB)は今月中に25bpsの利上げを実施し、その後年内は利上げを停止する可能性が高いと考えています。過去経験則上、金融政策に変化がない期間においては、米国債価格が上昇傾向になるため、中長期投資適格社債は短期社債より優れたリターンを提供する傾向にあります。FRBがタカ派姿勢を維持していることに加え、米国の労働市場が底堅いことから、米国債利回りは夏場にかけて上昇圧力にさらされる可能性はありますが、米国の景気後退は緩やかなペースにとどまると考えます。また、景気後退が予想以上に緩やかなペースとなった場合、景気後退はさらに長期化する可能性があります(2024年第1四半期まで)。 これにより、米国債利回りは低下(価格は上昇)し始める可能性があります。

欧州では、欧州中央銀行(ECB)が利上げの停止を検討する際に材料としている、コア・インフレ率の低下と賃金上昇の鈍化はまだみられていません。このため、ECBは8月と9月に利上げを実施し、中銀預金金利を4%まで引き上げる可能性が高いでしょう。ユーロ圏ソブリン債利回りが引き続き上昇する可能性を考慮すると、足元ではユーロ圏の社債に関しては、短期投資適格社債に注目すべきだと考えます。キャリーが低水準にあること(7月6日時点、ICE BofAユーロ建て投資適格社債の利回り:4.5%)やユーロ圏ソブリン債利回りの低下がまだ見込まれていないことなどから、下半期のユーロ圏投資適格社債のトータル・リターンは米国投資適格社債を下回ると考えられます。

米国ドル建ておよびユーロ建てハイ・イールド社債は、金利が上昇しているにもかかわらず、極めて底堅く推移しています。実効デュレーションが低下したことや、クーポンが大幅に上昇したことなどから、ハイ・イールド社債の年初来のトータル・リターンは、米ドル建てハイ・イールド社債は4.6%、ユーロ建てハイ・イールド社債は4.3%(7月6日時点、ICE BofA指数)と、投資適格社債を上回っています。

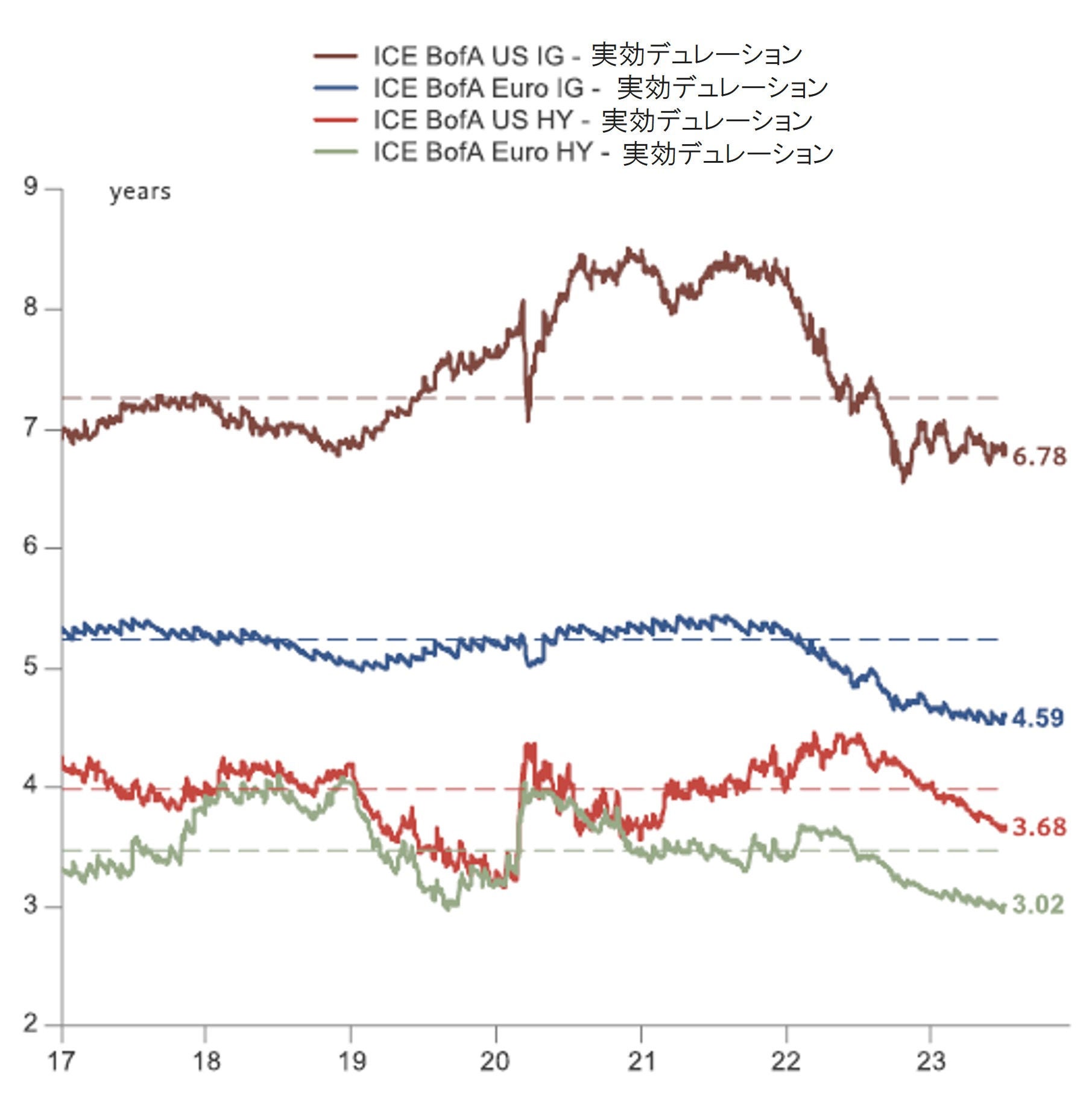

しかながら、低格付けのハイ・イールド社債やレバレッジド・ローンなど、最もリスクの高いクレジットセクターに亀裂が生じつつあります。これらのセクターでは、金利上昇による資金調達コストの急騰によりデフォルト率が急上昇しています。資金調達コストが高いため、2022年以降ハイ・イールド社債の純発行額はマイナスとなっています。この結果は、社債指数の加重平均実効デュレーションが低下していることからもうかがえます(図3)。

図3:投資適格及びハイ・イールド社債インデックスと実効デュレーション推移(点線=中央値)

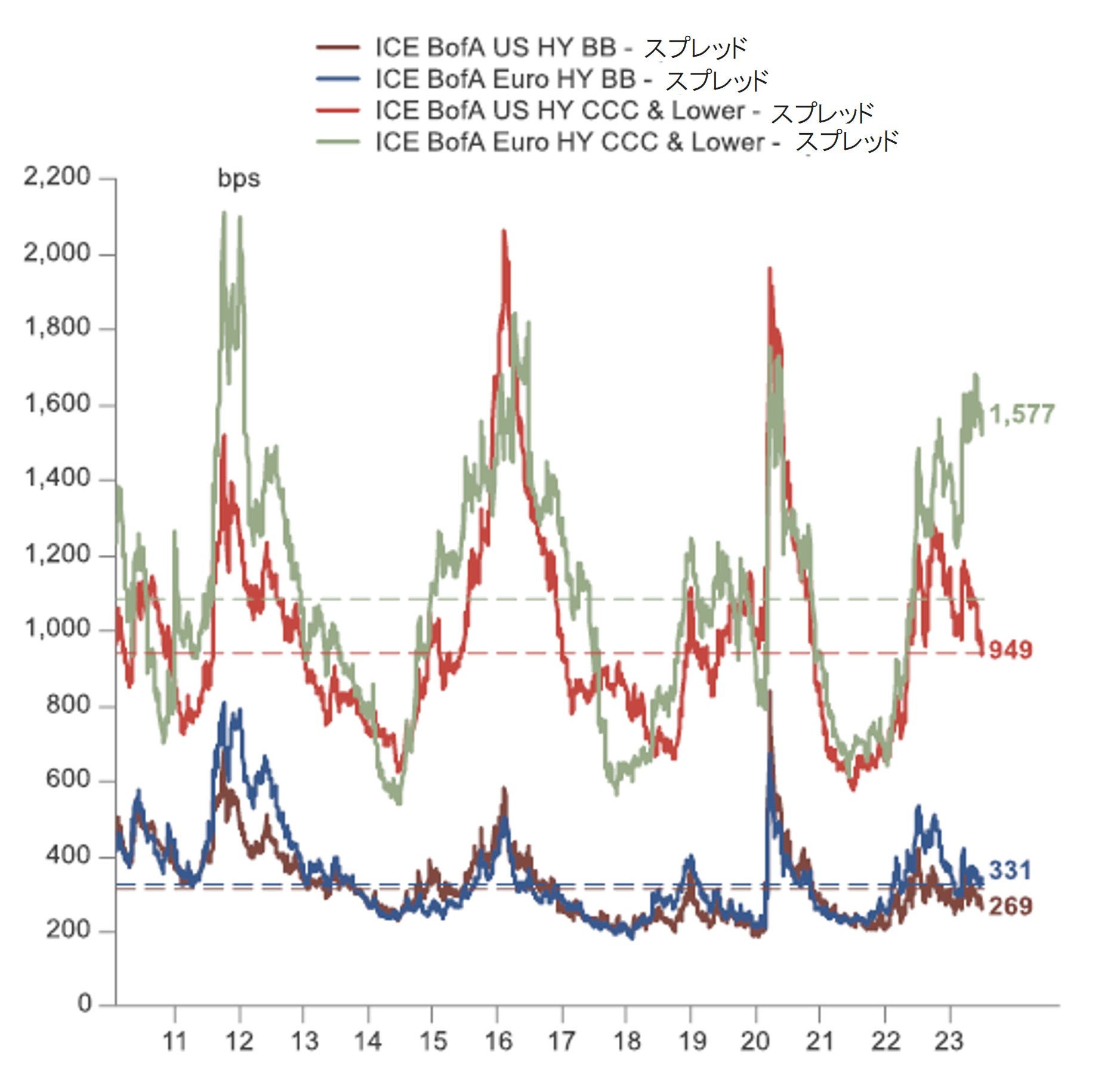

ICE BofA 米ドル建ておよびユーロ建てハイ・イールド社債の利回りは、投資適格社債の利回りを大幅に上回っています(7月6日時点、米ドル建て:8.8%、ユーロ建て:7.5%、図1)。また、最もリスクの高い格付け(CCC格以下)の社債、特にユーロ建てハイ・イールド社債のスプレッドは依然として最も大幅に拡大しています(図4)。その一方で、ハイ・イールド社債の中では相対的に格付けの高いBB格社債は、ユーロ建て社債が長期的な中央値に近いスプレッド水準で取引されている中、米ドル建て社債は中央値を下回るスプレッドで取引されています。

図4:格付け別米ドル建て・ユーロ建て社債スプレッドの推移(点線=中央値)

ハイ・イールド社債の投資家は、高金利と景気減速を乗り切ることができる債券と、デフォルトのリスクに晒されている債券を選別しながら投資を行うべきでしょう。しかしながら、ハイ・イールド社債のスプレッドがすでに相対的に縮小していることを考慮すると、高格付けのハイ・イールド社債は魅力的であるものの、投資適格社債により注目すべきだと考えます。また、景気後退などを背景に、下半期にスプレッドが拡大する局面がくることも考えられるため、投資適格社債はより魅力的なトータル・リターンを提供する可能性が高いとみています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。