- Article Title

- 不確実性の高い環境下におけるダイレクト・レンディング投資

2023/07/20

資金の貸し手にとって足元の経済環境は非常に厳しいと感じられるかもしれませんが、ダイレクト・レンディングにおいては新な投資機会が期待できます。銀行との競争が限られる市場環境、バランスシートの改善を進める企業、相対的に高い利回りが、ダイレクト・レンディングの投資家に非常に魅力的なエントリー・ポイントを提供すると考えています。

金利の上昇、高いインフレ率、低迷する経済成長など、市場を取り巻く環境は理想的だと言い難いかもしれません。しかしながら、企業に直接融資を行うプライベート・デットにとって、足元の投資環境は相対的に良好だと考えます。

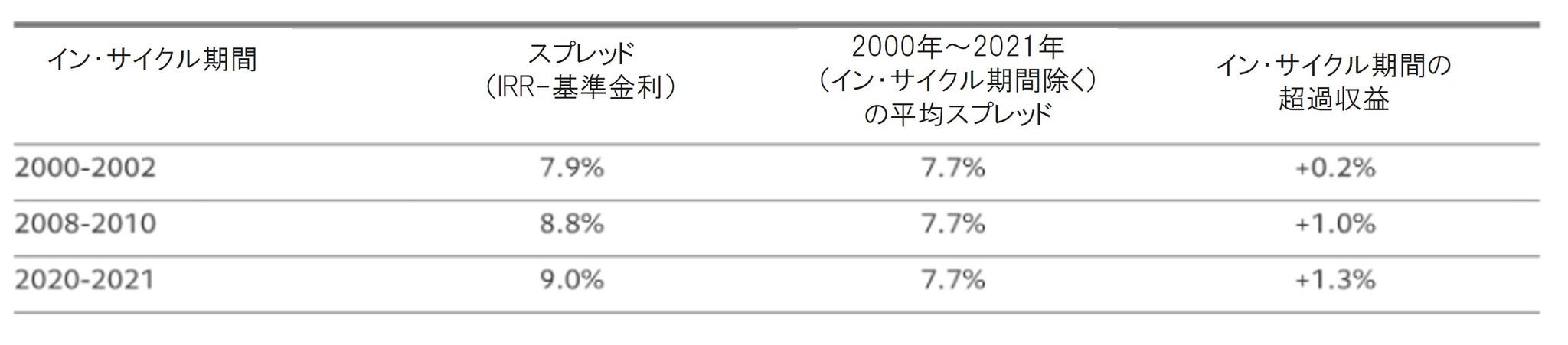

直近20年間の景気サイクルを対象とした投資リターンの分析によると、厳しい経済局面(「イン・サイクル」期間)をエントリー・ポイントとしたダイレクト・レンディング戦略は、平均を上回る投資リターンを達成しています(図1)。

図1:「イン・サイクル」期間に投資を開始した場合と長期平均リターンの比較

その背景には、以下の理由があると考えられます。まず、中央銀行が金利を引き上げ、景気が減速することにより、投資家はより有利な条件で融資を行うことができます。また、銀行の貸出条件が厳格化されるにつれ、企業はバランスシートの改善を進めるため、結果的にレンダー(貸し手)のリスクを低減することにつながります。加えて、不透明感の高い経済環境下に行われた融資は、より強化されたプロテクションを享受することができます。

足元の市場環境はより魅力的なリターンを得るための上記条件をすべて満たしていると考えています。まず、投資家に提供される金利は上昇しています。欧州ローンの利回りは、昨年同期の7%に対し、12%超の相対的に高い水準となっています。欧州の金利が高止まりする中、プライベート・デットの融資は変動金利型が多く、30日~90日ごとに金利が見直されることが、この高利回りの主な要因となっています。

次に、ダイレクト・レンディングによる融資を求めている企業が財務的な健全性を高めていることも投資家に大きなメリットをもたらすと考えられます。多くの欧州企業は相対的に強固なバランスシート、または2~3倍程度の有利子負債/EBITDA倍率を維持しています。この水準は、今回の利上げサイクルが開始される以前の水準が約7倍であったことを考慮すると、大幅に改善されたと言えるでしょう。

今後の欧州企業の活発なリファイナンスは、強固なバランスシートを持つ財務的に健全な企業に、より魅力的な利回りで融資を行う機会を提供すると考えています。270億ユーロの融資が今後3年の間に償還を迎えることは、2023年及び2024年に組成されるダイレクト・レンディング投資のさらなる追い風となるでしょう。その結果、ダイレクト・レンディングは2年前、あるいは1年前より魅力的な投資先となっていると考えます。

最後に、レンダーにとっての融資条件もより貸し手優位になるでしょう。今までとは対照的に、企業が銀行からコベナンツ・ライト・ローン(財務制限条項が緩和されたローン)を受けることは難しくなっています。欧州の商業銀行は融資の縮小を進めており、欧州中央銀行のデータによると、与信基準は2011年の欧州債務危機以来のペースで引き締められています。2023年第1四半期には、企業融資の約15%が却下されています。そのため、多くの企業はプライベート・デット・ファンドの厳しい融資条件を受け入れざるを得ない状況に追い込まれています。

融資条件には、負債、支出額の制限に関する規則やコベナンツの厳格化などが含まれます。これらはすべて、債権者の保護を強化するためのものであると同時に、企業が強固で持続可能なビジネスモデルを構築することを支援するものでもあります。貸し手のプロテクションが強化され、借り手の信用力が向上し、利回りがより魅力的になっていることから、ダイレクト・レンディングはここ数年の中でも非常に魅力的な投資先となると考えます。

以上の理由から、ピクテは、プライベート・デットを今後5年間の最も有望な投資先の一つと位置付けています。また、欧州プライベート・デットの平均リターンは1桁台後半となると予想されており、この水準はハイ・イールド債券が提供するリターンを絶対値ベース、リスク調整後ベース両者において、大きく上回ると考えられています。

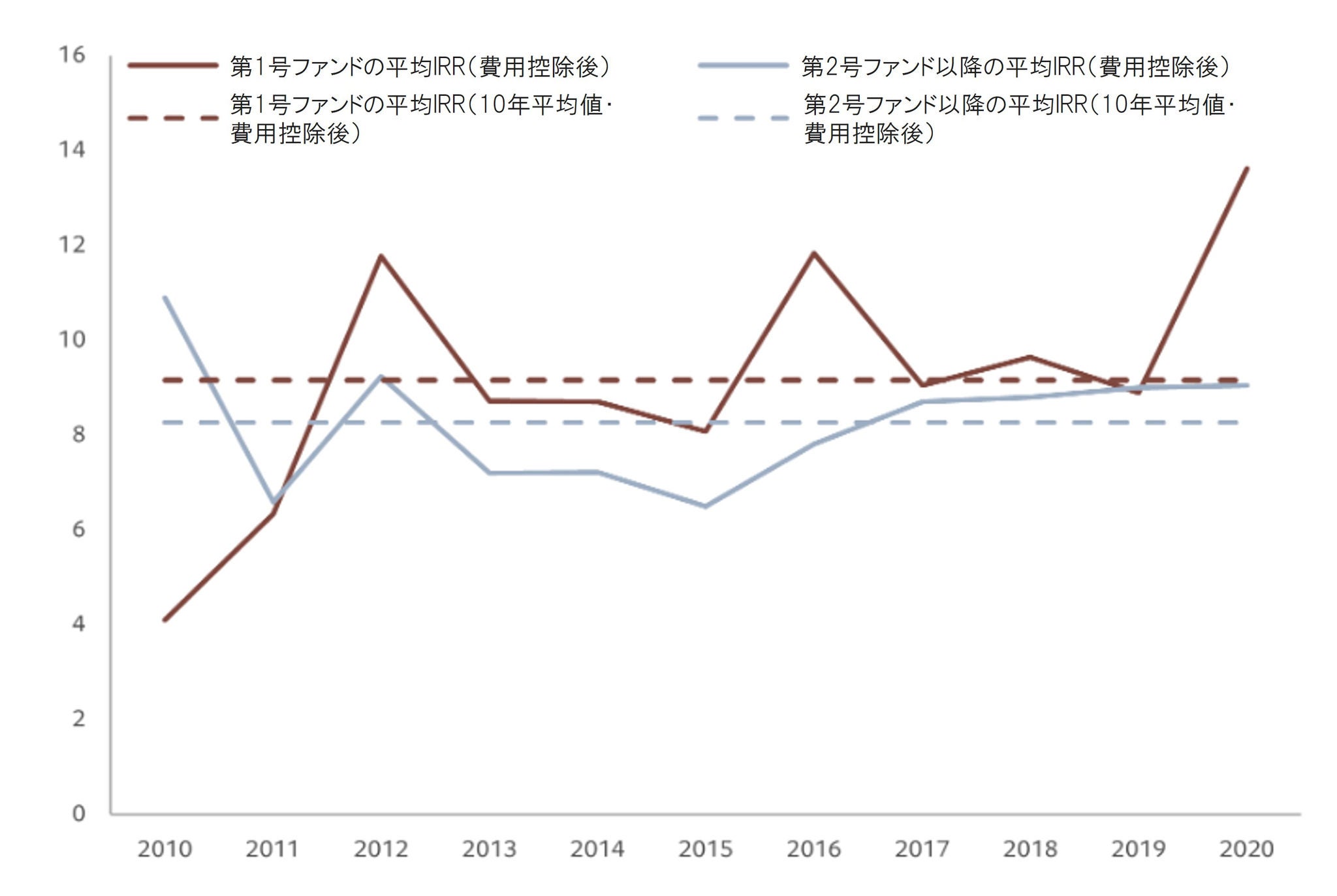

ファースト・ヴィンテージ(第1号ファンド)のプライベート・デット戦略に投資する投資家は、より高いリターンを期待できる可能性があります。ファースト・ヴィンテージはより多くの投資機会を提供するニッチなセクターに注目することができます。ピクテは、スポンサー(主にプライベート・エクイティ・マネージャー)なしの欧州の中堅・中小企業がニッチなセクターだと考えます。従来のプライベート・デット・ファンドではこのような企業は見過ごされることが多く、プライベート・エクイティ・マネージャーがオーナーとなる大型案件が選好されています。

図2:先進国市場におけるシニア担保付きダイレクト・レンディングファンドのIRR(費用控除後)

さらに、金利上昇前に組成されたダイレクト・レンディングファンドは、借り入れコストの上昇に苦しむ債務者に対処しなければなりません。中央銀行の急速な利上げを考慮すると、従来の大型案件を多く含むダイレクト・レンディングのポートフォリオの中に、大きなストレスにさらされている投資先企業が含まれている可能性は高いでしょう。

その結果、ポートフォリオ・マネージャーはこのような課題の対処に多くの時間を使わなければならず、長期的な投資リターンの獲得に不可欠な新しい投資先のオリジネーションや案件の選別に利用できる時間が減少してしまいます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。