- Article Title

- 新興国債券投資:中国景気減速による影響とは

2023/08/14

中国では景気減速の兆候がみられていますが、新興国債券は引き続き魅力的な投資先の一つだと考えます。

中国は世界2位の経済大国である上に、世界2位の債券市場を持ちます。そのため、中国経済の失速により、新興国債券の投資家が神経質になるのも無理はないといえるでしょう。しかしながら、足元の経済環境にパニックになる必要はないと考えます。

まず、中国経済の見通しは投資家が懸念しているほど悪化していないと考えています。

不動産セクターは依然として低調であるものの、他のセクターではポジティブなデータも確認されています。国内観光業はコロナショック前の水準を上回り、アウトバウンド観光業も2019年の50%を上回る水準となっています(これはマカオ、香港、タイなどの新興アジア圏にも利益をもたらしています)。また、サービス業も概ね持ちこたえており、公共投資も活発に行われています。

中国当局も金利の引き下げなどを通じて不動産セクターを支援しており、住宅ローン金利はピークの水準から150bps引き下げられましたが、ローンの借り手への影響にはタイムラグが伴うため、それによる恩恵はまだ反映されていません。先日の政治局会議では、当局は景気支援策を強化すると表明し、これには若年層の雇用支援計画や、不動産セクターを活性化するための不動産購入制限の緩和が含まれる可能性があります。政治局会議の声明から「住宅は住むためのものであり、投機のためのものではない」という文言が削除されたことにも注目すべきだと考えます。

直近の経済データから、2023年の中国の経済成長率予想は下方修正され、第1四半期の力強い経済回復を基に予想されていた水準からは低下したものの、昨年と比べれば著しく改善したといえるでしょう。

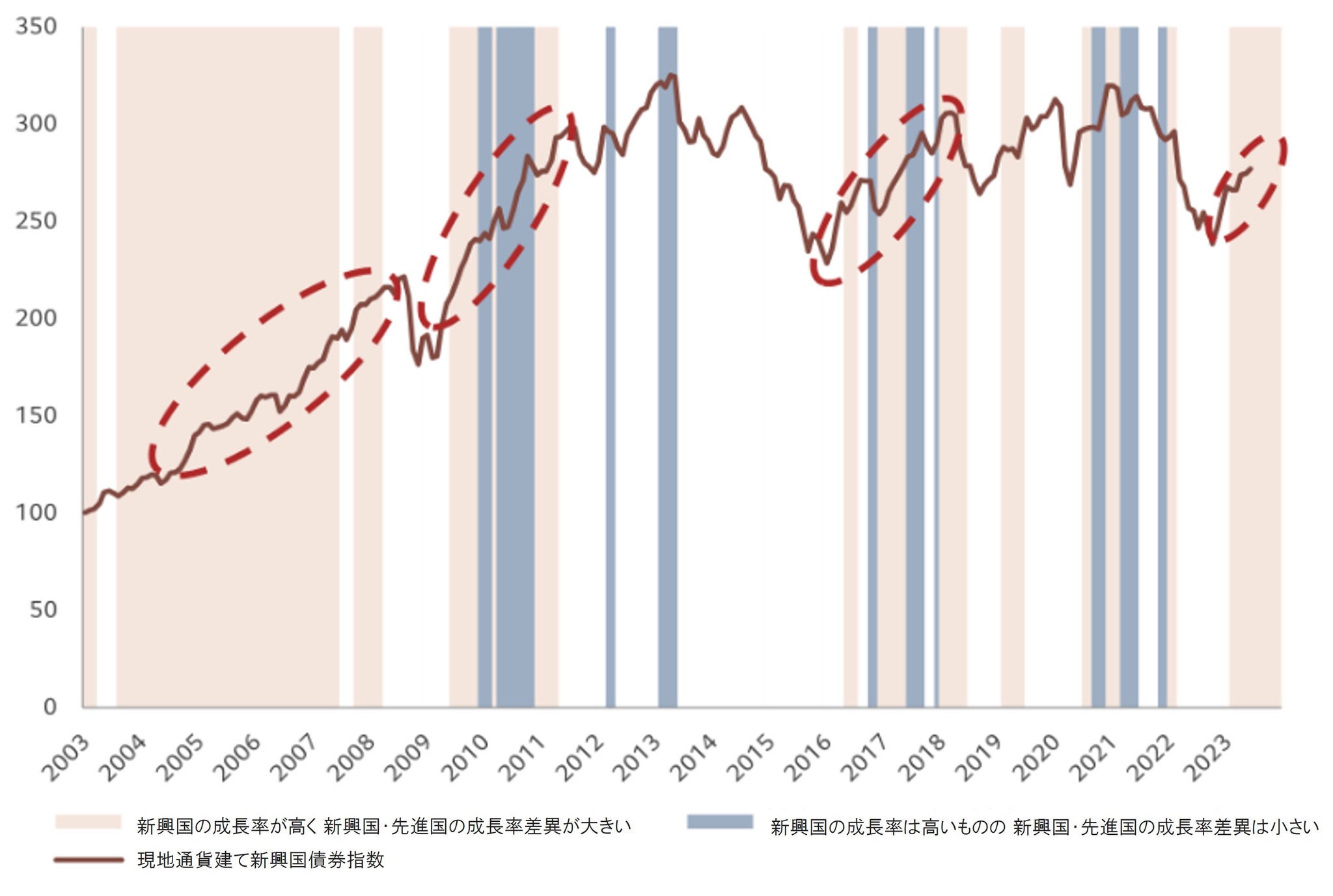

図1:新興国現地通貨建て債券市場 - 経済成長率ギャップが大きい局面で好パフォーマンスとなる傾向

その効果もあり、新興国は先進国を大幅に上回る経済成長率を維持することが予想され、新興国のソブリン債や社債がその恩恵を受けると考えます。

ピクテは今年から来年にかけて、新興国と先進国の経済成長率の差異(ギャップ)は相対的に高い水準で推移し、中国の成長率が現在の予想を下回った場合でも、新興国の成長率は先進国を上回ると考えます。ピクテの分析によると、このような経済成長率のギャップには、新興国通貨(対米ドル)の上昇と新興国資産のアウトパフォームを伴うことがわかります(図1)。

次に、中国が新興国市場において非常に重要な役割を果たしていることは明白であるものの、その影響力は今までほど強力ではありません。中国の、新興国のマクロ経済および資産価格のパフォーマンスに対する影響は限定的となっています。

コロナショックに対応するための政策やアプローチの違いにより、中国の経済成長率、金利、インフレ率は違う動きをみせています。より厳しいロックダウンを実施したことなどにより、中国経済は年初からようやく回復基調となり、程度の差こそあれ、世界各国でみられているような急激なインフレには陥っていません。

他の新興国、特にラテンアメリカの中央銀行が直近2年間積極的に利上げを実施してきたのに対し、中国人民銀行(PBoC)は経済成長を支えるために金融緩和を維持してきました。足元では、中国以外の中央銀行は金融緩和に転じる準備を始めており、これは現地通貨建て債券市場を大幅に上昇させる要因の一つとなるでしょう。一方で、中国はすでに金融緩和を実施しているため、金融政策による中国債券市場への影響は限定的となる可能性が高いと考えます。しかしながら、このことはその他の新興国債券市場にネガティブな影響を与えることはなく、むしろわずかながらプラスに働くと考えます。

中国のコモディティ価格への影響力低下も、新興国の中国に対する依存度の低下を裏付けています。2000年代の中国のコモディティ需要の急増は新興国の成長にとって大きな追い風となりました。しかしながら、足元の新興国経済圏は多様化し、コモディティの輸出国と輸入国のバランスは大幅に平準化しています。したがって、中国におけるコモディティ需要の減少は、10年前や20年前と比較すると、新興国にとってさほど大きな問題とならないでしょう。

図2:国別現地通貨建て国債指数のパフォーマンス(米ドルベース)

当然のことながら、債券市場のパフォーマンスにおいても、投資家は中国とその他新興国を区別しています(図2)。

JPモルガンの現地通貨建て債券指数であるGBI-EM指数は、年初来米ドルベースで10.5%上昇している中、中国現地通貨建て債券指数は同期間中に0.7%下落しています。これは新興国通貨のパフォーマンスも反映しており、例えば、年初来ブラジル・レアルにけん引され、ラテンアメリカの通貨が対米ドルで上昇した一方で、中国人民元は3.3%下落しました(7月24日時点)。

3つ目に、多くの新興国に非常にポジティブな動きがみられ、潜在的な投資機会が生まれる可能性があることが挙げられます。

メキシコは、企業が生産拠点を米国の近くに移転する動きの恩恵を受けています。不動産の空室率はメキシコの主要都市で大幅に低下し、募集賃料は上昇しています。ニア・ショアリング(既存の事業拠点から地理的に近い近隣国に事業を移転すること)は、短中期的にメキシコの輸出とGDPの成長を支えると考えています。同様の傾向は、他のラテンアメリカ諸国でもみられています。米中緊張感の高まりから、生産拠点の配置先としての中国の優位性が損なわれるため、他の新興国がその恩恵を受けるでしょう。

一方で、インドとインドネシアは、主に国内需要の拡大が経済成長の支えとなっています。これはソブリン債だけでなく、一部のセクターの社債にとっても良い兆しであると考えます。ピクテの新興国クレジット運用チームは、グリーン・エネルギー関連企業、インドのインフラ・運輸関連企業、インドネシアの一般消費財関連企業を特に選好しています。堅調な経済成長が銀行の貸出増加にもつながるため、金融セクターも好調に推移することが予想されます。

また、フロンティア市場でも改善の傾向がみられています。ナイジェリア当局は国内の為替レートを単一化し、より的確かつ予測可能な金融政策に加え、介入を前提としない通貨体制への移行を示唆しました。また、燃料補助金を廃止したことにより、ナイジェリアの財政収支の改善も期待されます。

一方、ザンビアは債務再編案について債権国と合意に達し、ガーナもそれに続くと予想されています。

短期的には、こうした投資機会は、中国への投資より魅力的である可能性があるものの、中期的には、中国は依然として新興国ポートフォリオの重要な投資先の一つであると考えています。中国は国内経済の規模が大きいため、世界の他の地域の動向を踏まえたうえでの政策決定をする必要がないことは念頭に置くべきでしょう。

中国においては、テクノロジー・セクターに注目しています。3年間にわたる同セクターに対する規制強化を経て、直近では規制緩和の兆しがみられています。一方で、不動産セクターについては、引き続き慎重姿勢を維持します。

中国の景気減速は、第2四半期において頭打ちの様相を強めているものの、今後は当局の景気刺激策などによって回復基調を維持するとみています。新興国債券市場の見通しは依然として明るく、中国含む新興国全体で魅力的な投資機会を提供するでしょう。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。