- Article Title

- ボラティリティ高まる米ドル

2023/08/23

・米国では、インフレ鈍化を示す経済指標が増加していることから、利上げ長期化懸念が後退し、深刻な景気後退に陥る可能性が低下したことなどが、米ドルの重荷となっています。

・米ドル安傾向は、ピクテの中期的見通し(米ドルに対してはネガティブ)に沿うものではあるものの、短期的には米ドルの下落幅は限定的となることが予想されます。

・軟調な世界経済見通しを背景に、よりディフェンシブな通貨が選好される可能性があります。

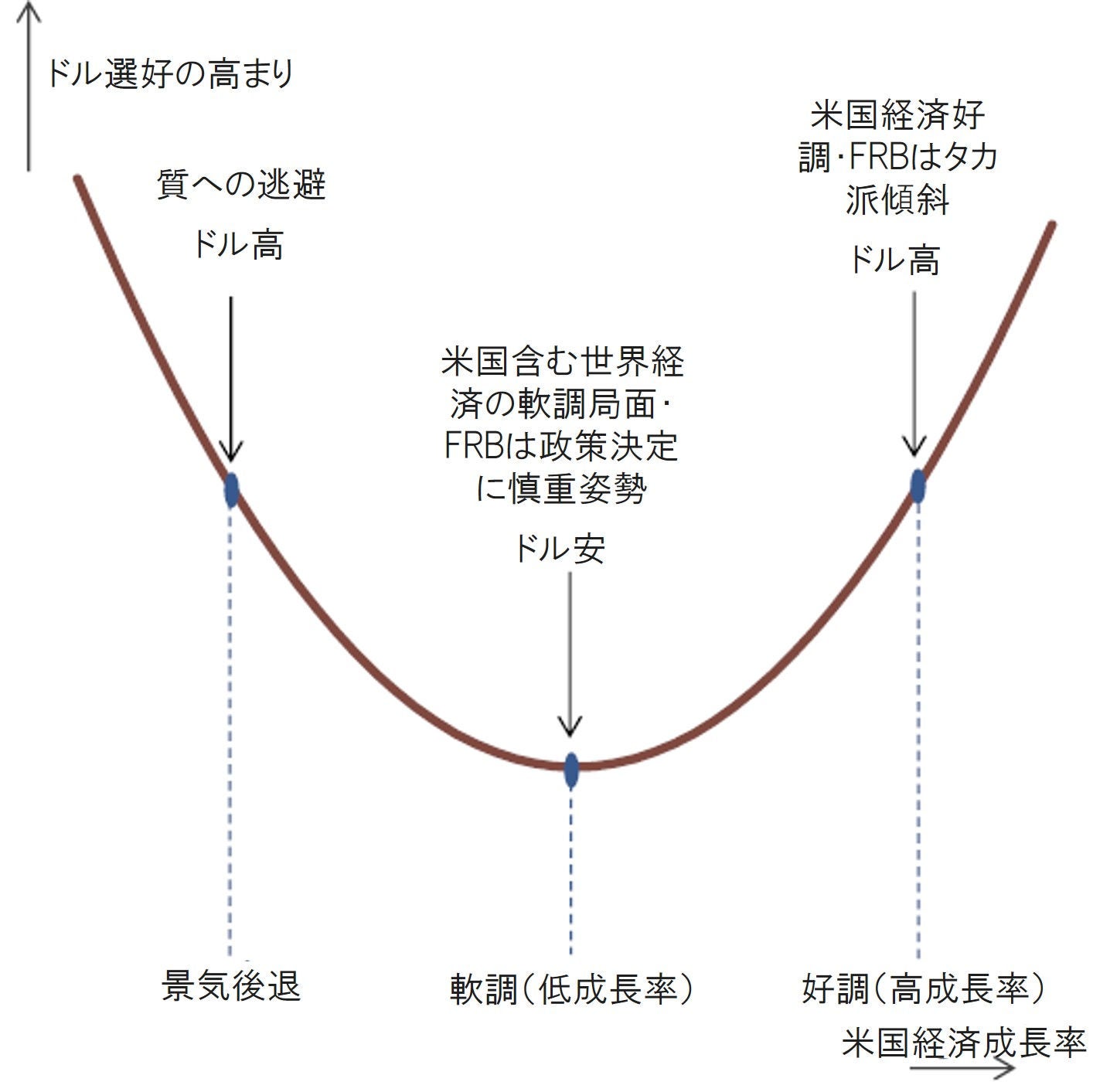

足元の経済データから、米国のインフレは順調に沈静化に向かっており、このことは、FRBの引き締めサイクルが終了に近づいていることと、深刻な景気後退に陥ることなく、緩やかな経済減速に留まることを示唆しています。米国経済が緩やかなペースで減速し、FRBがよりバランスの取れた金融政策スタンスに移行することは、米ドルの下落につながると考えられます(図1)。米ドルが7月に直近の安値を更新したことは、このような市場コンセンサスを裏付けているといえるでしょう。

図1:ドル・スマイル

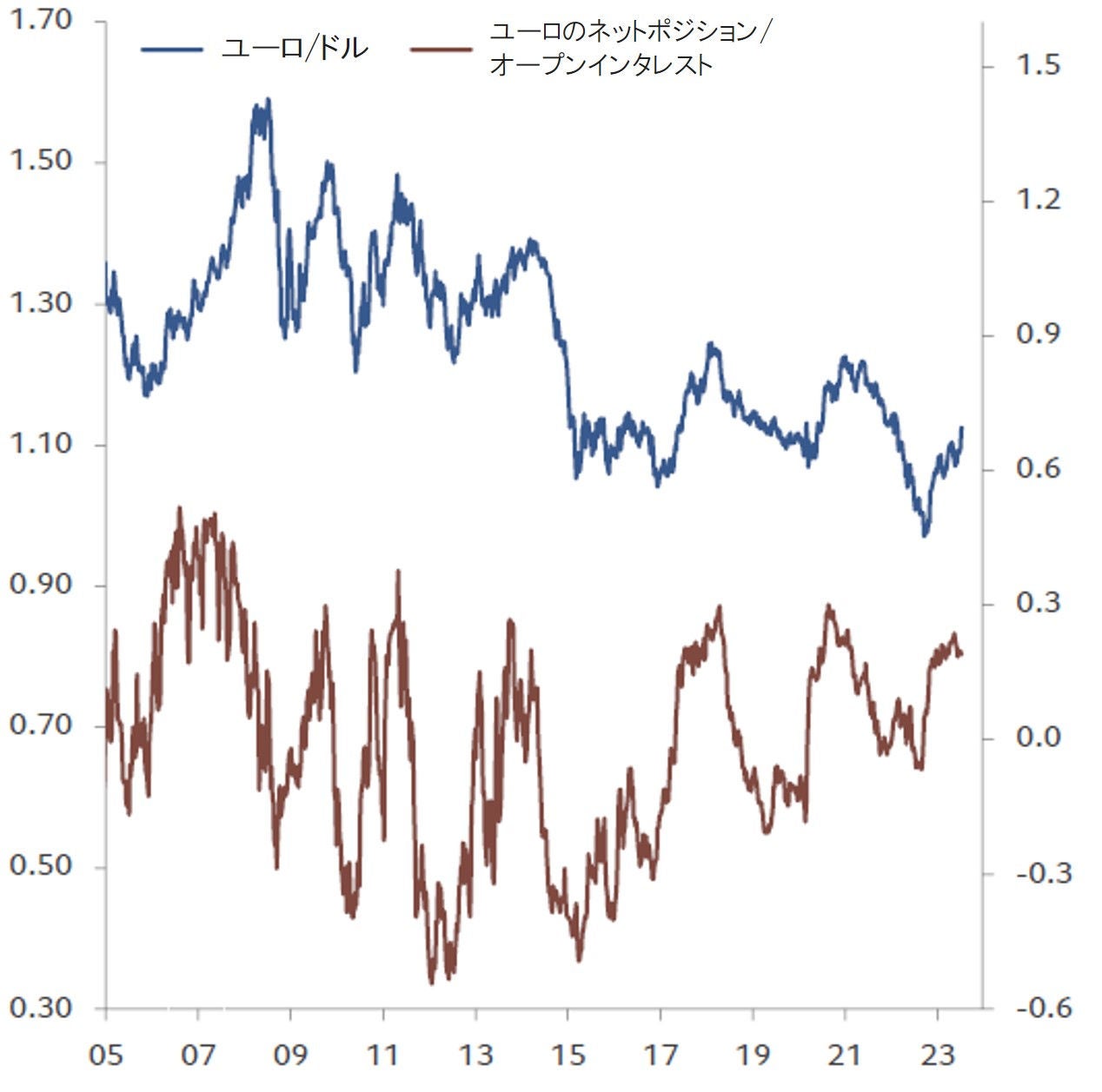

しかしながら、米ドルの短期的な下値余地は限定的となるとみています。ユーロ圏と中国の経済活動は減速傾向にあり、ユーロと人民元は堅調な経済見通しの下支えなしにはアウトパフォームすることが難しく、このことは米ドルに対する下押し圧力が限定的となることを示唆しています。また、ユーロ・ドル相場は足元の金利差を踏まえると、ユーロ高・ドル安が行き過ぎていると考えられます。ユーロに対するセンチメントが非常に楽観的であることは、先物市場のネット・ポジションが歴史的にも高い水準にあることからもわかります。最後に、米国の対外不均衡は長期的に米ドル安の要因となっていますが、足元の経常収支の赤字(第1四半期は対GDP比-3%)は長期平均(‐2%)から大きく乖離していません。

直近の米ドル安は、長期的にも米ドル安が進行するシナリオを裏付けています。このようなシナリオは、米ドルが均衡為替レートに対して割高となっていることや、米国の金利や経済成長率が他国を上回るなどの中期的な見通しの下支えも限定的であることが背景にあります。とはいえ、米ドル安の更なる進行は、FRBがより緩和的な金融政策スタンスに移行しつつあることを示す明確なシグナルが必要となると考えます。

図2:商品先物取引委員会(CFTC)投機筋ポジション

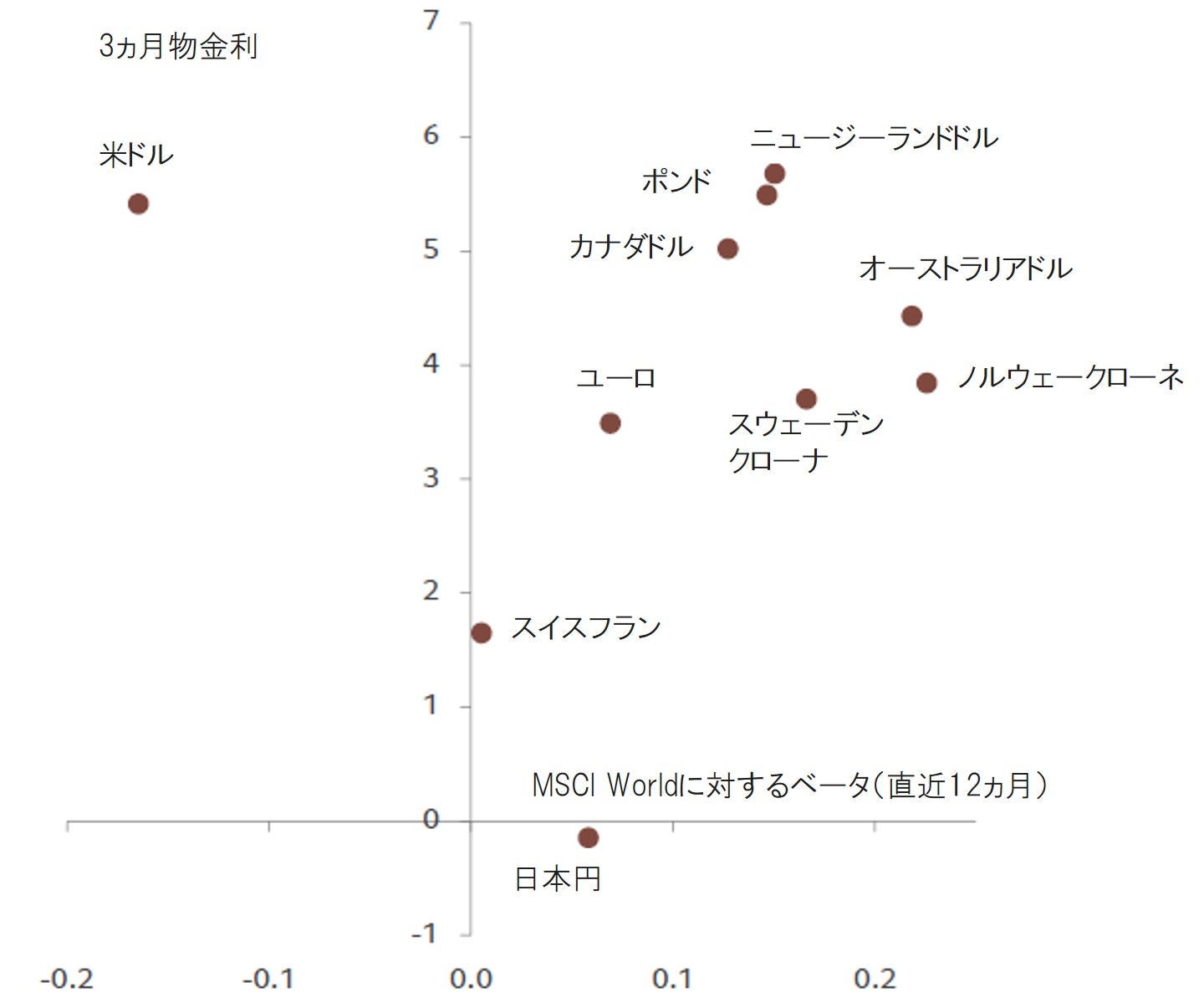

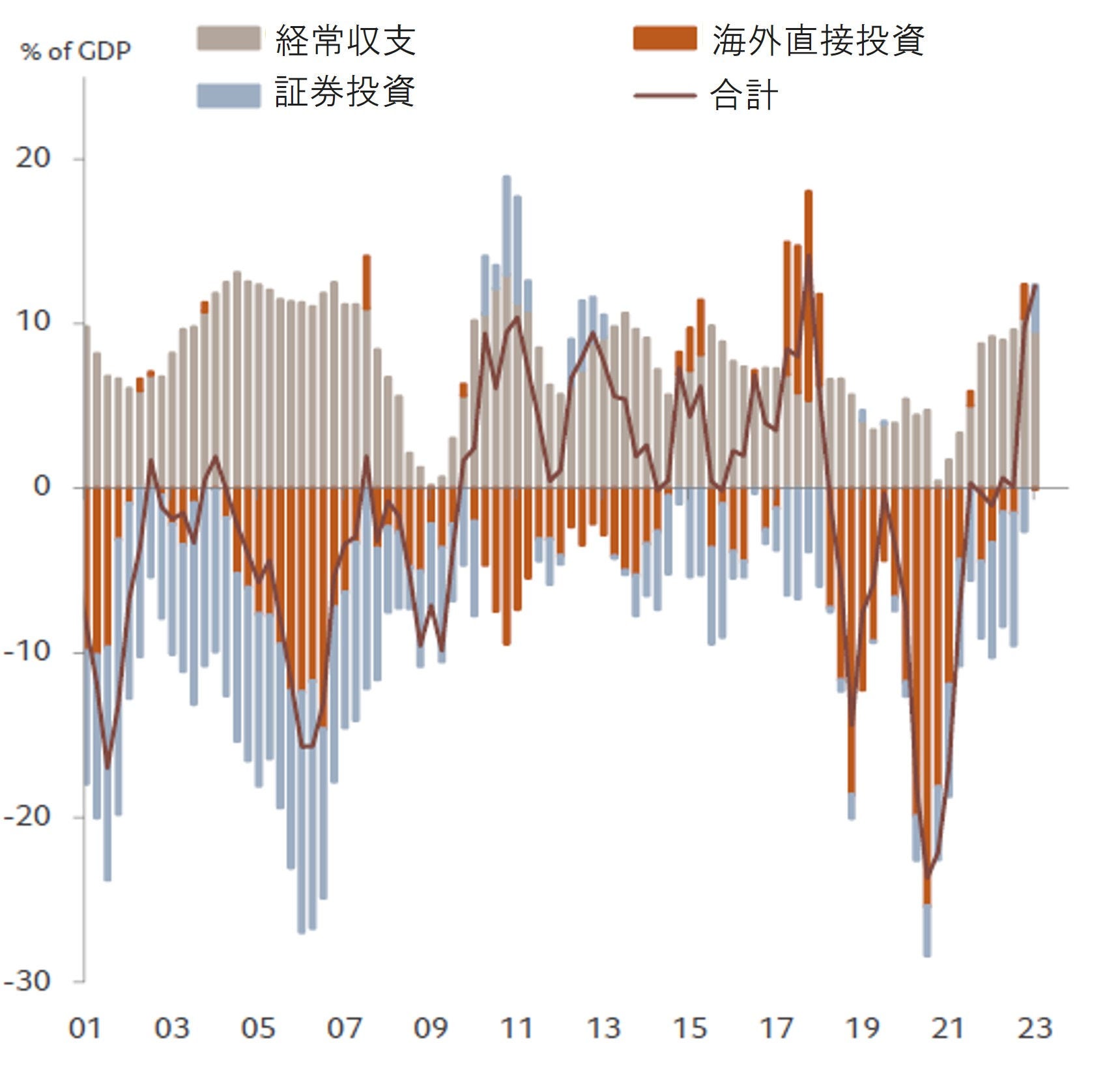

世界経済の見通しが軟調な場合、為替市場ではディフェンシブな動きがみられる可能性が高まります。安全資産である米ドルが選好されるだけではなく(図3)、円キャリートレードが減少することで、日本円が選好されることも想定されます。低金利かつ安全資産であるスイスフランもこのような市場環境下において、恩恵を受ける可能性があります。特に、国際収支が大きく拡大したことなどもスイスフラン高を促進する重要な要因の一つとなるでしょう(図4)。金の投資需要は米金利の影響を強く受けるため、金も堅調に推移するとみています。加えて、金の季節性と堅調な外貨準備の需要なども、年後半の金相場の支えとなることが予想されます。

図3:3ヵ月物金利と株式に対する感応度

図4:スイスの国際収支(年間)

シクリカル通貨国の中央銀行のほとんどが金融引き締めサイクルの最終局面にあることを前提に、シクリカル通貨に対しては慎重姿勢を維持するべきだと考えます。利回りが相対的に低い水準にあり、急激な利上げによる影響が明確に表れていないため(このような国は通常金利に非常に敏感である)、今後数ヵ月間に他の通貨をアウトパフォームする可能性は高くないと考えます。6月の経済データ発表後のポンド安は、政策金利と(経済データ発表前の)市場予想のターミナルレートに乖離があったことを背景に進行した可能性が高いとはいえ、積極的に利上げを実施していない中央銀行がその国の通貨をかなり脆弱な状態に追い込んでしまう可能性があることを示唆しています。

直近の米ドル安傾向は、ピクテの中期的な見通しに沿ったものであり、短期的にもユーロ高・米ドル安は進むものの、その幅は限定的となると考えます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。