- Article Title

- マイナスの利回りで債券投資はどうあるべきか

2019/10/09

なぜ債券の投資家は、絶対収益型債券戦略を検討しなければならないのか

債券への投資家は、ちょっと混乱しているかもしれません。米国の住宅バブルが崩壊した後の約10年間において、投資家がこれまで大事だと考えていたことの、いくつかを捨てざるを得ませんでした。例えば、マイナスの利回りなんてばからしいと言うことです。

量的金融緩和の継続によって、2016年以降マイナスの利回りの利付債券の残高は6兆米ドルを下回ることがなく、最近では17兆米ドルに達しています。

同様に、国債への投資は安全であるとの考え方が正しいかどうかについて、歴史に判断を委ねた方が良いかもしれません。2018年5月のある日、イタリアの2年国債の利回りが1日で150ベーシスポイント(1.5%)も急上昇(債券価格は下落)し、最近の25年間で最大の債券価格の下落となりました。2015年10月には米国債市場において、わずか12分間で10年国債の利回りが160ベーシスポイント(1.6%)も上昇(債券価格は下落)し、債券価格が急落する局面を経験しています。米連邦準備制度理事会(FRB)は、今後パッシブ運用やプログラム取引の増加によって、このような急落局面がより頻繁に起こる可能性について警告しています1。

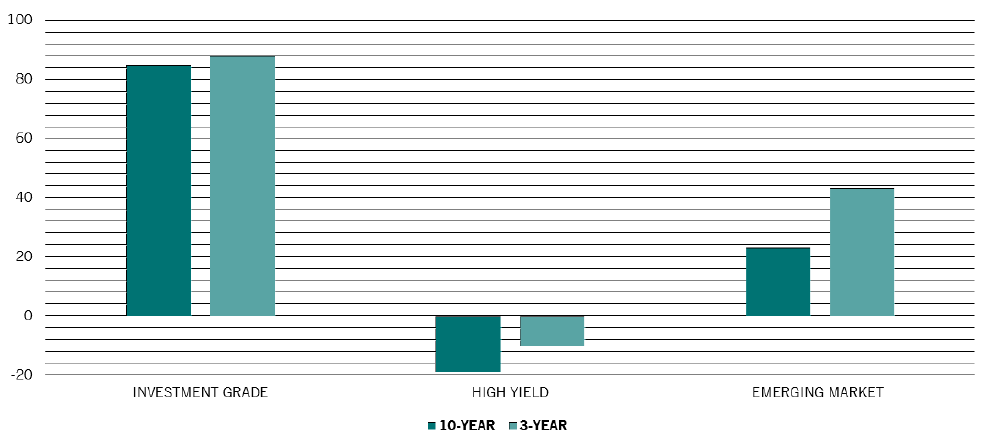

債券への投資家は、更なる混乱に直面しています。分散された債券ファンドの定義自体が、実態にそぐわなくなってきています。グローバルの債券市場2を構成する、様々な利付債券ファンドの値動きが、最近似たような状況になっているからです。米国国債に対する投資適格および非投資適格社債、ならびに米ドル建て新興国債券の相関係数は、過去10年間と比較すると過去3年間は高くなっています。(図表1参照)

図表1:米国国債と投資適格社債、非投資適格社債、および米ドル建て新興国債券との相関係数推移

※期間:2009年6月30日~2019年7月31日、ブルームバーグ・バークレイズ・USクレジット指数、ブルームバーグ・バークレイズ・USハイイールド指数、ブルームバーグ・バークレイズ・米ドル建て新興国債券総合指数

出所:ピクテ・アセット・マネジメント

もちろん、投資家はこの新しい事実を受け止めることができます。投資家は、よりリスクの高いポートフォリオを保有することになります。

しかし、代替手段が存在します。それは、絶対収益追及型の債券投資(ARFI)戦略です。債券指数に縛られることなく、また進化したリスク管理技術を柔軟に採用することによって、ARFI戦略は債券市場のリターンとは独立したパフォーマンスを追及することが可能となります。

以上の理由から、この戦略は従来の伝統的な債券投資のポートフォリオを、補完もしくは強化する役割を果たします。

典型的な例では、ARFIファンドは、特定の期間において、市場の貸出金利もしくはインフレ率をどの程度上回るかといった特定のリターンを目標とします。

ピクテのARFI戦略の投資責任者は、この目標を達成するために、ポートフォリオ構築において複数のステップを採用する方法を取っています。

まず最初に、投資対象となる債券の範囲をなるべく幅広く設定します。流動性が確保できる最大限の範囲において、投資対象となる債券、通貨およびデリバティブが選択されます。このような投資によって、組み入れられた債券が同方向に動くことがないような分散されたポートフォリオの構築が可能となります。

2番目に、周期的な動きよりも債券価格に大きく影響する市場の傾向について、より注意を払う必要があります。これは、例えば経済成長やインフレ率といった、より変動率の高いものです。

3番目に、全ての投資アイディアは、最適なリスクとリターンの関係を確保できるようなヘッジ手段を検討します。

See 'Inexplicable spikes still imperil Treasury market: Fed's Brainard', Reuters, Dec 3, 2018 https://uk.reuters.com/article/us-usa-fedbrainard/ inexplicable-spikes-still-imperil-treasury-market-feds-brainard-idUKKBN1O21VP

ブルームバーグ・バークレイズ・グローバル債券指数の定義に基づく

債券への投資家は、パッシブ戦略と買い持ちだけのアクティブ戦略を組み合わせて、分散投資の効果を上げることを狙います。

ところが、これら2つの戦略は、みんなが信じているほど両極端な戦略ではありません。両方の戦略ともに、市場の時価総額ウェイトのベンチマークの欠点を含んでいるからです。

多くの場合、パッシブ運用戦略と買い持ちのみのアクティブ運用戦略との違いは小さいです。これらの戦略は、債券市場全般に対する動きに対して、ほぼ同様に影響を受けます。例えば、急な金利見通しの変化や、ベンチマークの構成銘柄の変更に対して、同じように影響されます。

ギリシャの国債市場の危機の例を見ましょう。この危機は指数をベースに投資を行っている投資家に対して、2通りの影響を与えました。まず、ギリシャ国債の投資家は、同国債がユーロ市場の主要な指数から除外されることで損失を被りました。次に、その後ユーロ圏の債券指数が反発したことによる利益が取れませんでした。もう一つの債券指数に関する損失の例はベネズエラです。同国の国債が多くの債券指数に組み入れられていて、景気見通しの悪化から債券価格が下落したことによって、新興国の債券の投資家に損失を与えました。このような状況は、社債市場ではもっと頻繁に発生しています。

債券のパッシブ戦略とアクティブ戦略は、いわゆるデュレーションの非対称によっても影響を受けます。デュレーションとは、金利水準が1%上下する場合の、債券価格の上昇・下落の概算値を示すものです。もし、債券ポートフォリオのデュレーションが長いと、金利水準の変化による値動きは大きくなります。2008年以降、大幅な政策金利の引き下げと、量的金融緩和によって、デュレーションを長くする戦略が有効でした。

しかしながら、市場金利は最近のように急速に下がらなかったことから、デュレーションはポートフォリオのパフォーマンスに対して、はるかに小さな利益しかもたらしませんでした。換言すると、金利水準の将来的な動きが、均一ではなかったということです。金利水準が急速に下がる可能性は、金利水準が現状維持となるか、もしくは上昇する可能性よりも低かったからです。

このような事実が、パッシブ運用とアクティブ運用を組み合わせた債券ポートフォリオのパフォーマンスが、ベンチマークとなる債券指数のリターンからだけもたらされるわけではないことを示しています。

ARFI戦略の際立った特色は、収益の源泉が一つだけではないということです。収益は、金利水準の変化によるデュレーション効果や、 信用リスク、通貨といったことからもたらされます。実際の投資は、できるだけ幅広い投資可能な債券の中から抽出されます。例えば、新興国の債券や通貨、投資適格債と非投資適格債、そしてクレジット・デフォルト・スワップといった信用リスクに関する投資手法も、分散投資の一環として採用されます。

このように、分散されたリスクとリターンの源泉を持つことによって、ARFI戦略は景気や金融サイクルのあらゆる局面において利益を追求することが可能となります。これは、この戦略を債券投資の一環として組み入れることによって、リスク調整後のリターンを向上させることができます。

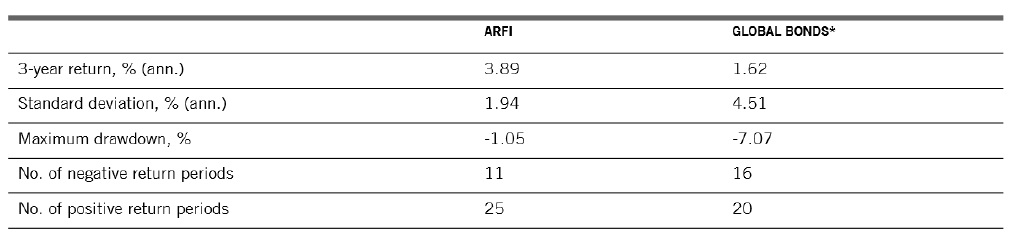

図表2:絶対収益:市場リターンとは異なる

※期間:2016年5月31日~2019年6月30日、ピクテのARFI戦略:米ドル建て、ヘッジなし、手数料控除前、グローバル債券:ブルームバーグ・バークレイズ・グローバル総合債券指数:米ドル建て、ヘッジなし

出所:ピクテ・アセット・マネジメント

債券への投資家は、多くの時間と努力を将来の経済情勢の予想に費やします。ただし、このような予測は多くの場合正確ではありません。2008年が有名な例で、著名なエコノミストのだれ一人も景気後退を予想しなかったものの、年の後半は世界の経済規模上位49カ国が景気後退に陥りました。

さらに、景気のサイクルは、二度と同じ局面とはなりません。ブレグジットや欧米で見られるポピュリズムの台頭といった、政治的側面の大きな変化は、従来の経済理論をひっくり返してしまいます。そして、あらゆる統計的な分析から得られる要因を分かりにくくしてしまいます。

ピクテの戦略は、景気サイクルの先を見据えて、経済体制や市場の構造的な変化に焦点を当てるものです。

ピクテのARFI戦略の運用チームは、4つの長期的な傾向に基いてポートフォリオを構築します。

a.低い利回りをより長く

グローバルの経済成長と生産性の伸びは鈍化しています。そして、先進国の政府は、より多くの財政支出を達成するために、公的債務の削減に対する苦悩が高まっています。これは、当面金利水準は、非現実的は低水準に留まることを意味します。

b.ユーロ圏の変革は停滞中

金融危機は、ユーロ圏の遠大な体制の改革の必要性に焦点を当てました。共通した銀行制度や送金システムの設立によって、ユーロ圏の公的債務が一元管理され保護される体制の構築が必須となっています。

既に政策判断が下された、政治主導の環境であるものの、改革を進めるにはしばらく時間がかかります。英国の欧州連合(EU) からの離脱のように、欧州で勢力を伸ばしつつあるポピュリズムの流れは、変革への流れをさらに遅らせることになりそうです。このような状況は、リスクがあるのと同様に、投資機会を提供すると見ています。

c.日本の確固たるスタンス

安倍首相と日本銀行の黒田総裁の革新的な政策によって、日本は失われた20年から脱却しつつあります。低成長、デフレ、政府債務および非効率な政府といったことを、歴史問題にする機会が来ています。

d.中国の経済、財政改革

中国は、輸出主体から内需主導の経済体制に移行することによって、早めに利益を生みそうです。資本市場の自由化や国内債券市場の拡大は、先進国と新興国のなかで遠大な結果をもたらすグローバル経済への移行を意味します。

経済的や政治的な情勢が変化し、債券市場に影響を与えつつある中、 債券投資のリスクは上昇します。ピクテのARFI戦略の運用チームは、運用における全ての段階におけるリスク管理を含むプロセスを確立しています。

まず1番目のレベルでは、どんな投資テーマ、アイデアおよびリターンの源泉についても、過度に集中しないように最新の注意を払います。

これは、リスクとリターンの関係が最も効率的な投資戦略を採用していることにほかならないです。シナリオに基いたポートフォリオ構築が、このプロセスにとって非常に重要です。

a.リターンの源泉の多様化

先進国と新興国の債券市場に幅広く投資することによって、投資家は数多くのリターンの源泉を得ることができます。ピクテのARFI戦略は、主として3つのリターンの源泉を確保することを目指しています。これらは、金利、信用リスクおよび通貨の3つです。同時に、これらはリスクの源泉でもあることを認識して、リスクがこれら3つの要素に均等に配分されていることを確認します。

b.投資テーマとリスクシナリオの多様化

もし一つの投資テーマが予期したよりも短期間になった場合、ポートフォリオはその投資目的に合うように十分分散されていると捉えるのが重要です。この考え方から、ピクテの運用チームは、全ての投資アイデアが均等にポートフォリオに分散されていることを確認します。運用チームは、一つの景気予測を他の予測よりも選好したりはしません。むしろ、一つのシナリオを他のシナリオとバランスが取れるようにします。この考え方が、ピクテの運用方法が、他の債券投資戦略やベンチマークに基くアクティブ運用と一線を画していることになります。債券投資戦略では、とかく確信度の高い戦略に集中しがちであり、アクティブ運用では、ベンチマークとなる債券指数を大きく上回るリスクを通常取らないからです。

c.投資アイデアの効率的な実現

幅広い投資対象銘柄をもつことで、ピクテの運用担当者は様々な選択枝を持つことができます。通常、特定の投資への見方について、複数の方法で語ることができます。

これは、運用担当者が代替手段を持っていて、最も効率的な方法を選択していることを意味します。例えば、運用チームが想定するように、低金利の状況が継続するならば、高いパフォーマンスを出す多くの投資手法が存在します。

これには社債および米ドル建て新興国債券市場でのアクティブ運用が含まれます。この選択肢は、バリュエーションが魅力的で、リターンの見通しが高いと見ています。

しかしながら、このプロセスにはリスクを軽減する要素が含まれています。運用チームは、好ましくないリスクを相殺することを追及します。

ここでの狙いは、運用チームのシナリオが、予測したよりも早く終了できなかった場合です。これはポートフォリオに対する保険を意味します。

例えばピクテの運用チームの担当者の、中国に対する中期的なポジティブな見方は、米ドル建ての新興国債券ファンドの投資につながっています。しかしながら、運用チームの投資シナリオの分析は、これはリスクの高い投資と見ています。このような債券は、グローバルな景気後退局面において10%以上の下落の恐れがあります。

このようなリスクによって、運用チームは米ドル建て新興国債券ファンドと、新興国の通貨の売り持ちとを組み合わせます。なぜならば、経済が失速するといつでも、新興国の通貨は下落することから、このシナリオでは通貨のショートポジションは利益を生むと考えます。

このようなリスク低減戦略は効果があると考えます。トランプ米大統領の貿易問題によって、新興国の米ドル建て債券が2016年に急落した時、通貨のショートポジションがポートフォリオの資産価値を守りました。

歴史的に見て、債券は着実なキャピタルゲインと安定したインカムゲインをもたらしてきました。しかしながら、社会の構造的な変化によって、債券投資から従来のようなリターンを得られなくなってきました。国債と社債の多くがマイナスの利回りとなっただけではなく、債券市場を構成する個別銘柄はこれまでの数十年間とは異なり、より同方向に動くようになりました。

そのため分散されたポートフォリオを構築しようとする投資家は、これまでのやり方を改善していく必要があります。市場動向にかかわりなく、魅力あるリターンを生む投資戦略を検討するに際して、投資家は絶対収益追求型のような債券ポートフォリオに投資する機会があります。

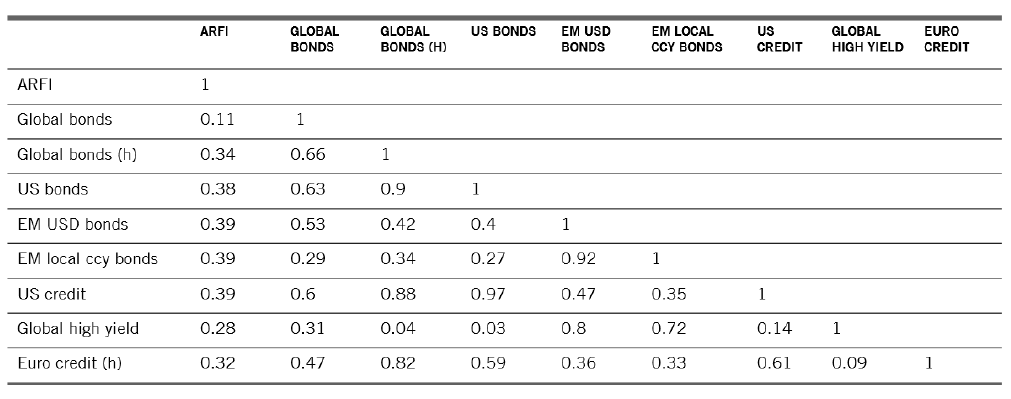

図表3 相関係数

※期間:2012年8月31日~2019年8月30日、ピクテのAPFI戦略との相関係数を計算している指数は、手数料控除前、米ドル建て、為替ヘッジなし、年率3~5%のリターンを3~5年の投資期間で出すものをめどとする。指数は全てブルームバーグ・バークレイズ・債券指数。

出所:ピクテ・アセット・マネジメント

投資信託や投資一任契約は手数料やリスクを伴います。詳しくはこちらをご参照ください。

https://www.pictet.co.jp/company/utility/risk_cost

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。