きちんと知りたい iDeCoのこと

老後資金作りを応援する制度iDeCoについて分かりやすく解説します。

iDeCoをはじめよう

iDeCo(イデコ)とは、「個人型確定拠出年金」の愛称で、老後に備えて少しお得に自分年金作りができる制度のことです。

年金というと、みんなで負担を分かち合って社会全体を支えていく国民年金や厚生年金が思い浮かびますが、iDeCoは、一人ひとりがお金を出したり運用商品を選ぶことで、自分自身の老後の生活をより豊かにすることを目的に作られています。

※本ページは2019年12月末現在の情報を使用しています。

iDeCoの概要

2001年から始まったiDeCoは、2018年に加入者数が100万人を超え、拡大を続けています。

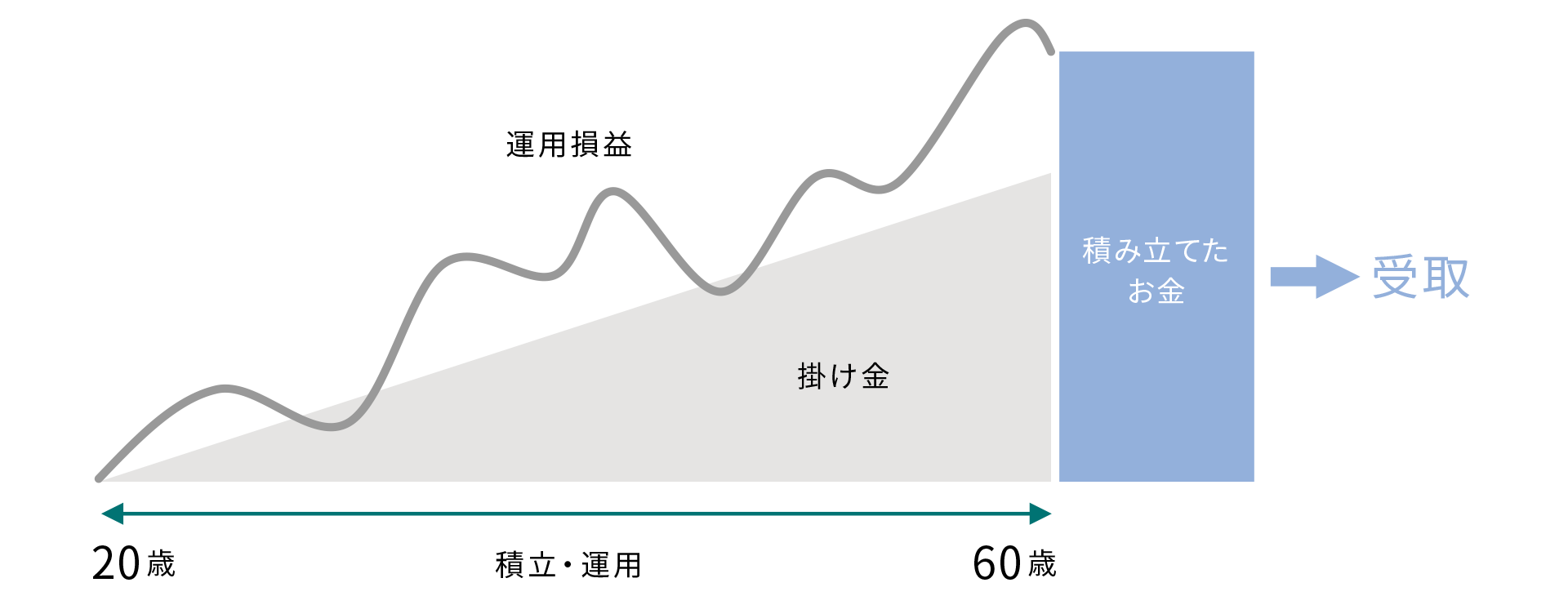

iDeCoでは、20歳以上60歳未満の人が加入対象となり、加入期間中に積み立てたお金は、60歳以降に一時金や年金の形で受け取ることができます。

また、積み立てたお金は定期預金や投資信託などを自分で選んで運用することができる点は、国民年金や厚生年金とは異なる特徴だといえます。

※確定拠出年金の通算加入期間によっては、受給開始年齢が60歳以降になります。

3つの税制メリット

iDeCoでは、「拠出時」「運用時」「受取時」の3つのタイミングで、税制優遇を受けることができます。

所得控除や公的年金等控除などを使って税金の負担を減らすことで、効率的に老後資金を準備することができます。

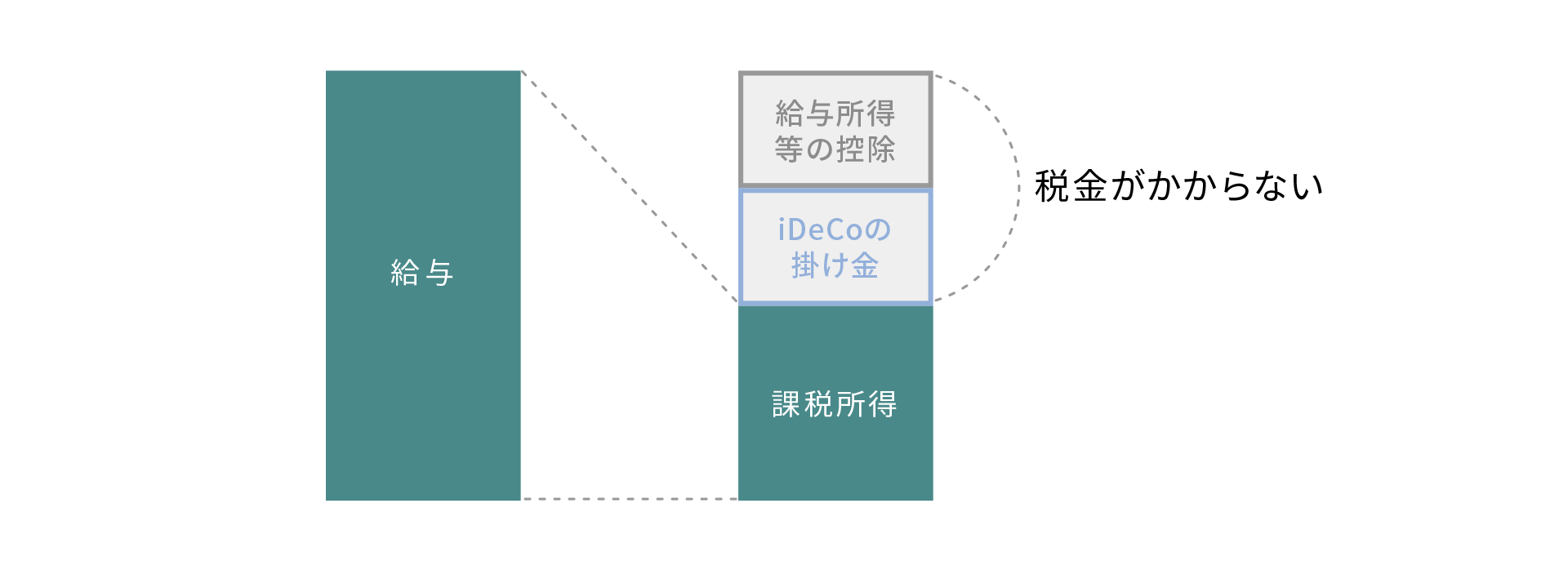

税制メリット① 拠出時

1年間に拠出した掛け金の全額が所得控除の対象となります。控除対象となった金額には所得税や住民税が掛からないので、支払う税金を減らすことができます。

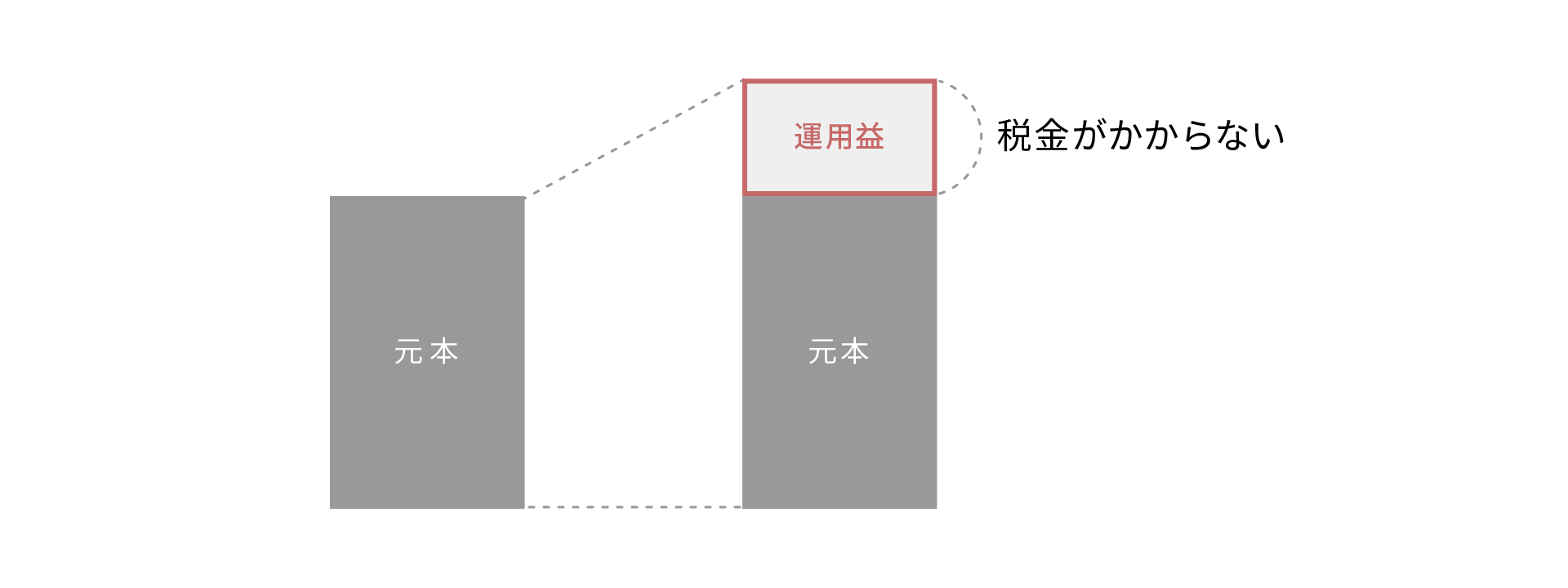

税制メリット② 運用時

運用が上手くいって利益が出た場合でも、利益に対して税金がかかりません。残るお金が多くなるので、将来受け取るお金を増やす手助けになります。

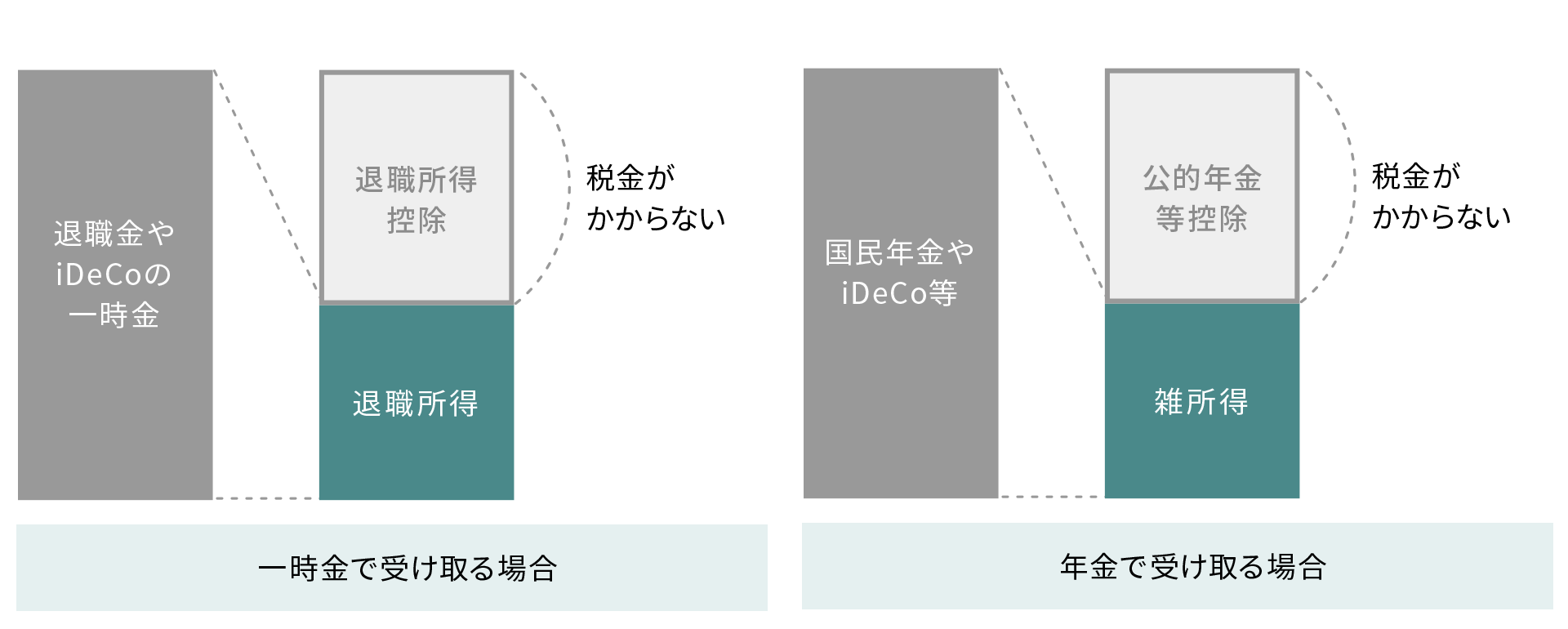

税制メリット③ 受取時

積み立てたお金を一時金として受け取る場合は「退職所得控除」、分割で受け取る場合は公的年金と合算して「公的年金等控除」が適用されるので、支払う税金を減らすことができます。

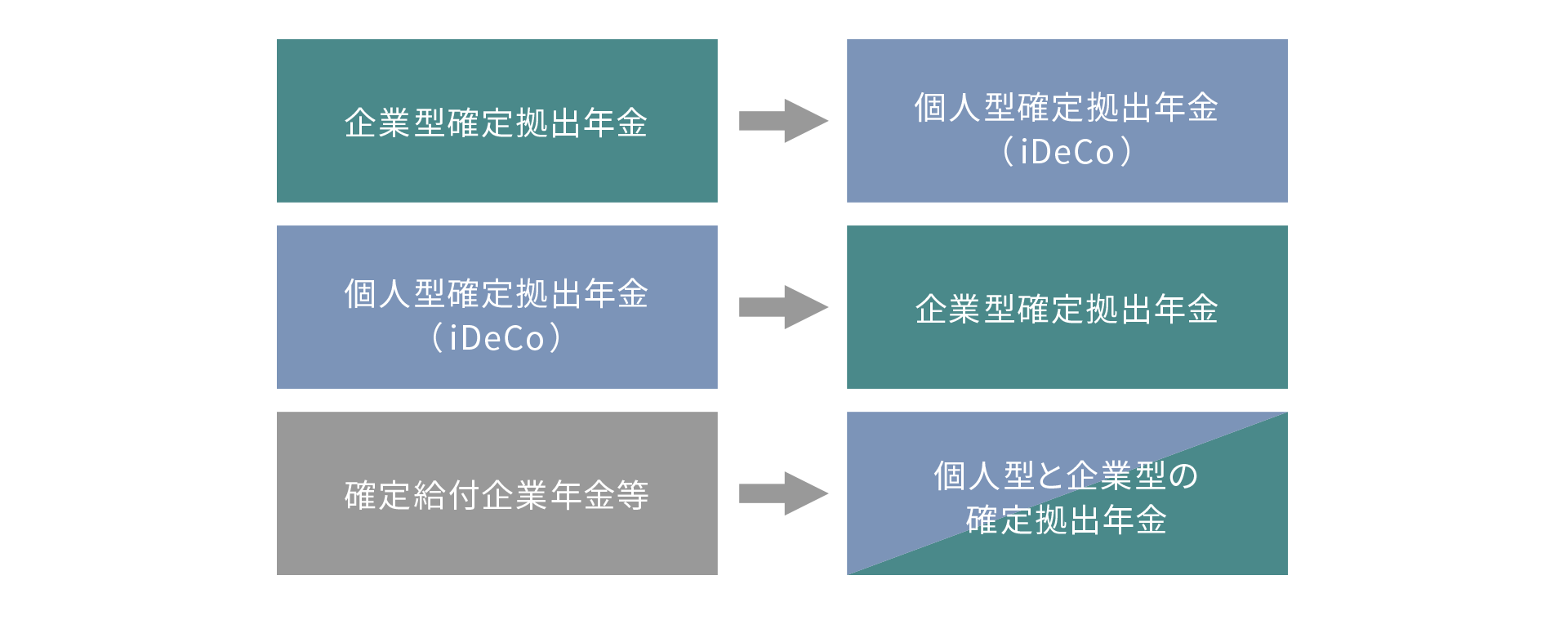

転職・退職時に持ち運べる

iDeCoでは、転職や退職で働き方や勤務先が変わっても、老後に向けた資産形成が続けられます。ポータビリティと呼ばれる仕組みの下で、それまでに積み立てたお金を持ち運ぶことができます。

このため、企業型と個人型の確定拠出年金の間での持ち運びや、確定給付企業年金などを確定拠出年金に移管することができます。

3つのポータビリティ

※ポータビリティの要件、手続きは各制度により異なります。詳しくは、運営管理機関などにお問い合わせください。

積立資金を受け取る

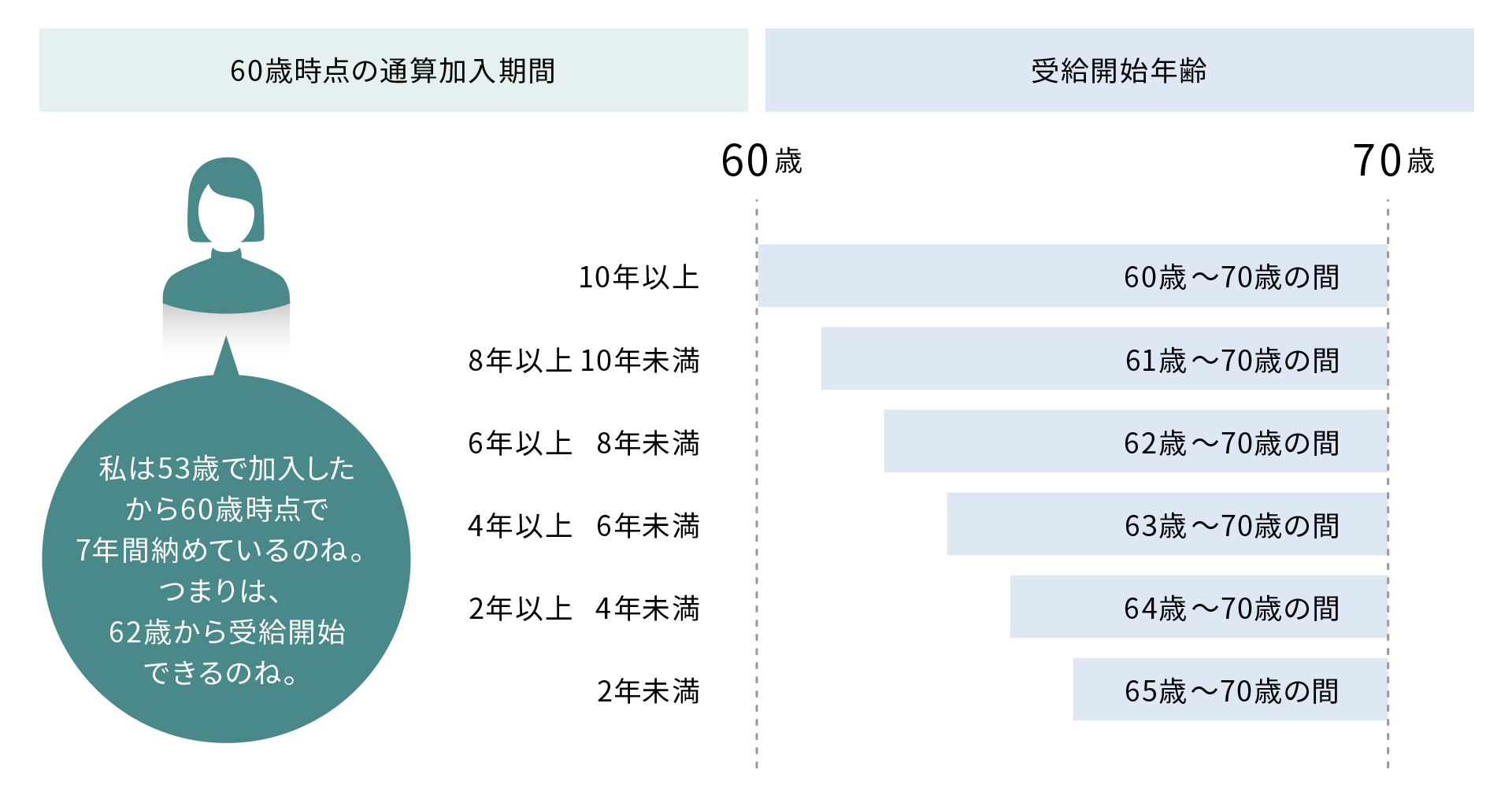

積み立てたお金は、原則60歳から一時金や年金として受け取ることができます。

ただし、60歳時点の確定拠出年金の通算加入期間が10年未満の場合には、あらかじめ決められた受給開始年齢に達するまでは受け取ることができません。

※死亡したり、障がい状態になった場合は、脱退一時金を請求できる場合があります。

通算加入期間ごとの受給開始年齢

※通算加入期間は、「企業型確定拠出年金やiDeCoの加入者期間(掛け金を拠出し運用を行っている期間)」と「企業型確定拠出年金やiDeCoの運用指図者期間(掛け金は拠出せず運用のみを行っている期間)」に、「他の企業年金制度等から資産移換した場合はその加入期間(60歳未満の期間)」を合わせた期間となります。

他の制度・商品との違い

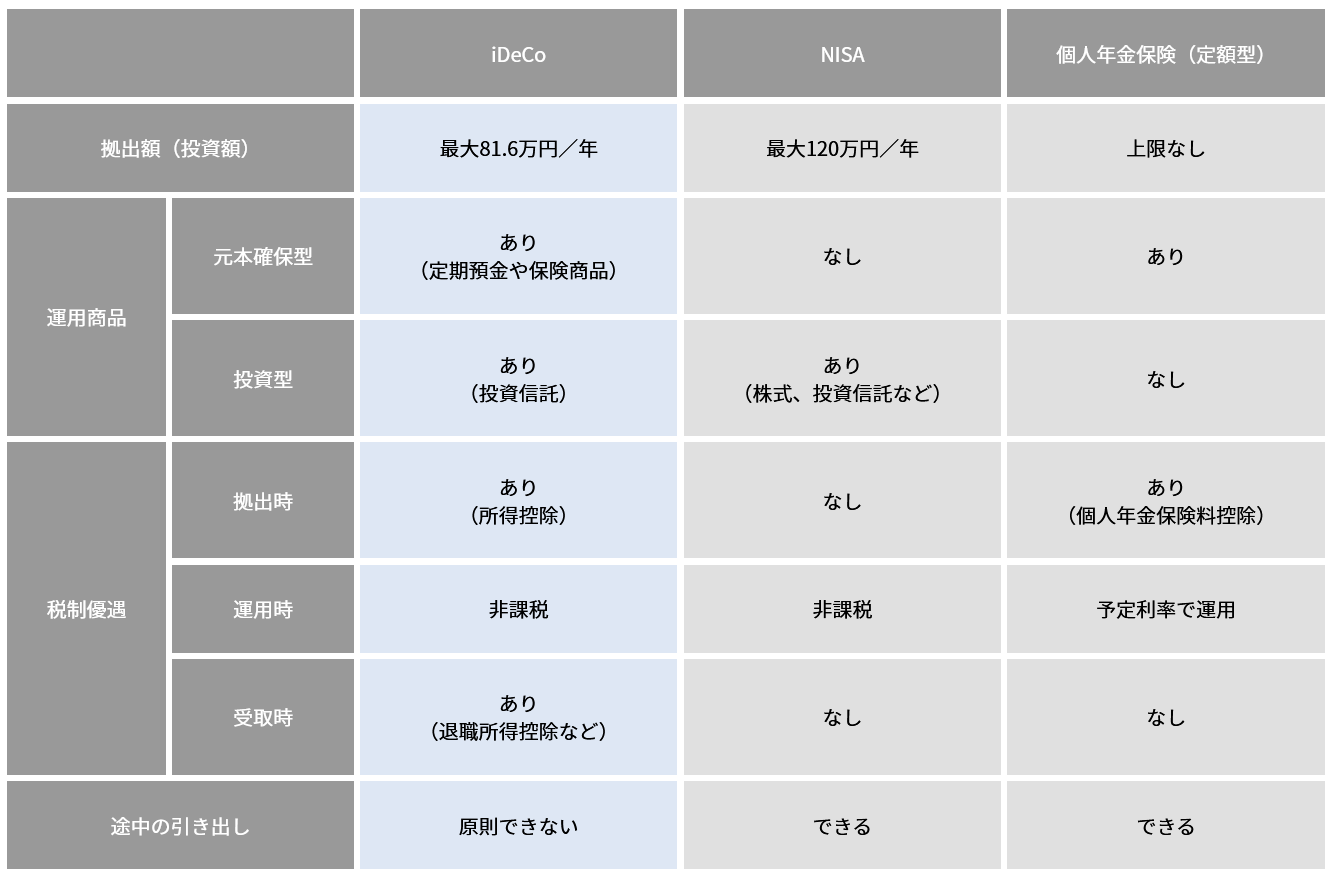

老後資金を効率よく準備するための制度や商品には、NISA(少額投資非課税制度)や個人年金保険などもあります。iDeCoは、他に比べて税制メリットが大きい一方、原則として途中で引き出すことができないといった制限があります。

制度や商品は併用することもできるので、特徴を把握して、目的や計画などに沿って選ぶことが大切です。

iDeCo、NISA、個人年金保険の比較

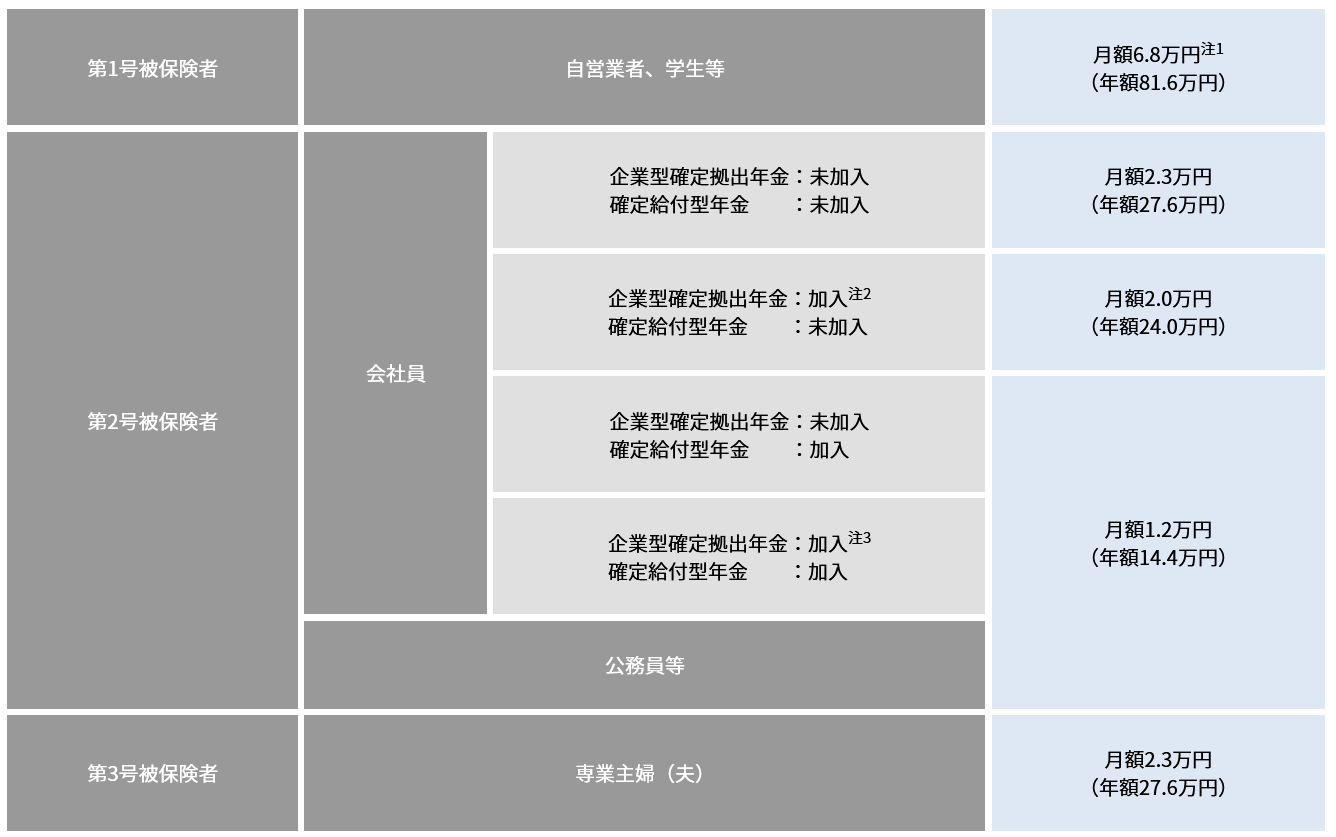

加入資格と限度額

公的年金は、20歳以上の全ての人が加入する国民年金(基礎年金)、会社員や公務員が加入する厚生年金の2階建てで構成されています。

年金制度における3階部分にあたるiDeCoは、多くの人が公的年金を含めて老後資金を準備できるように、加入資格に応じて掛け金に違いがあります。

いずれの加入者も掛け金は月額5,000円からと決められていますが、上限金額までであれば1,000円単位で掛け金を増減することも、途中で変更することもできます。

iDeCoの加入資格と限度額

注1 国民年金基金または国民年金付加保険料との合算枠。

注2 企業型確定拠出年金のみを実施する場合は、企業型確定拠出年金への事業主掛け金の上限を年額42万円(月額3.5万円)とすることを規約で定めた場合に限り、iDeCoへの加入が認められます。

注3 企業型確定拠出年金と確定給付型年金を実施する場合は、企業型確定拠出年金への事業主掛け金の上限を年額18.6万円(月額1.55万円)とすることを規約で定めた場合に限り、iDeCoへの加入が認められます。

※国民年金保険料の免除または猶予を受けている方などは、原則としてiDeCoに加入できません。詳しくは、運営管理機関などにお問い合わせください。

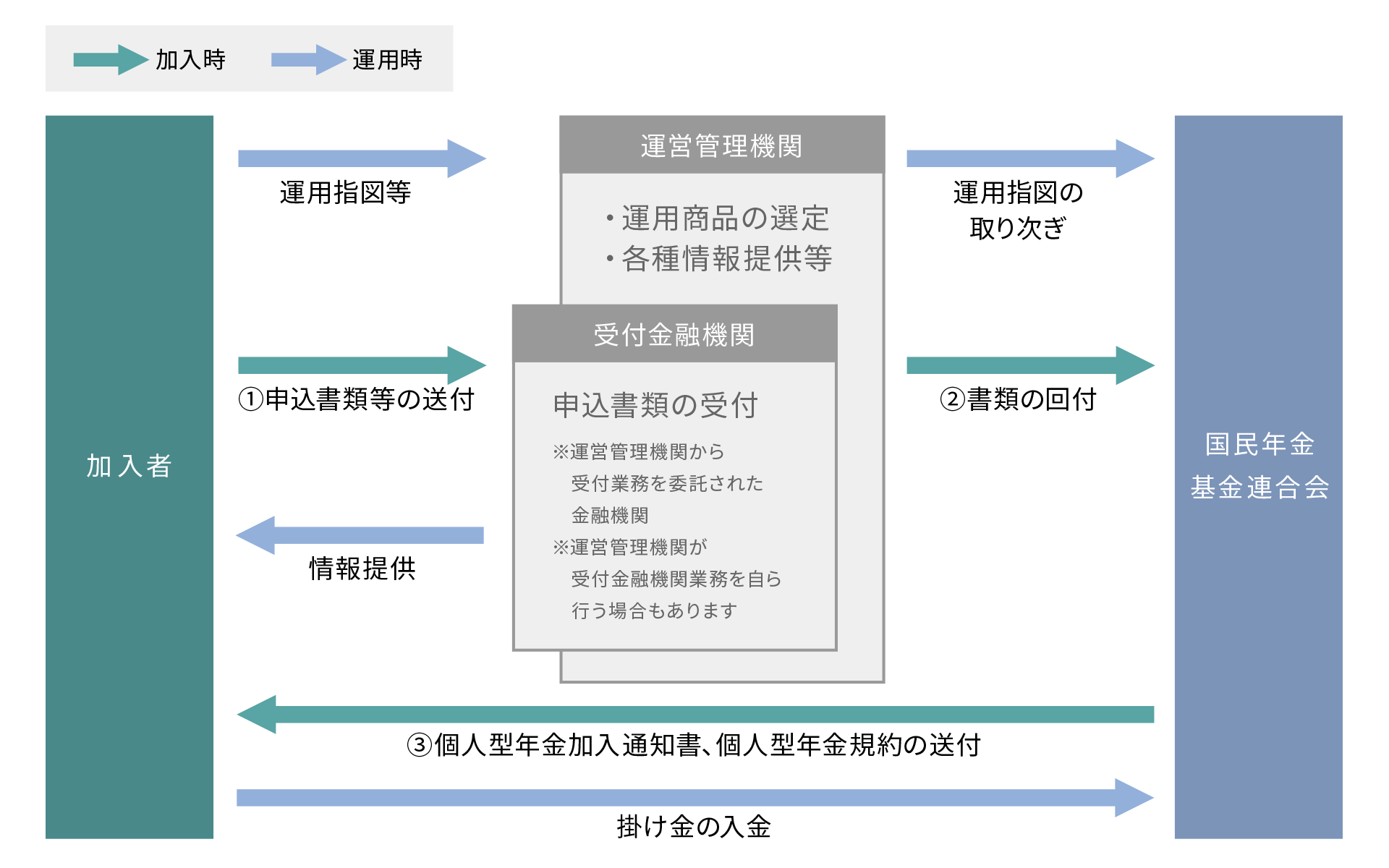

仕組みと手続き

iDeCoに加入する際には、国民年金基金連合会から業務を委託されている運営管理機関(銀行や証券会社など)が提供するプランを選んで手続きを進めることになります。

加入の申込みは、受付業務を行っている金融機関(運営管理機関または受付金融機関)を通じて行い、加入後の掛け金額や運用商品の配分変更などは運営管理機関を通じて行います。

運営管理機関の選び方

取り扱う運用商品や手数料などは、運営管理機関が提供するプランごとに違いがあるので、自分にあったプランを選ぶことが大切になります。まずは、「商品ラインアップ」「サポート体制」「手数料」の3点を確認し、自分にあったプランを検討してみましょう。

※手続きや手数料が必要になりますが、運営管理機関やプランは、途中で変更することもできます。

運営管理機関を選ぶ時のポイント

1.商品ラインアップ

運用商品(定期預金や保険商品、投資信託)は、長期的な運用成果に直結してくる大切なものです。プランごとに運用商品は異なるので、自分にあったものがあるかを確認しましょう。

2.サポート体制

資産運用に関する情報の充実度やWeb・アプリの提供状況、コールセンターの運営時間などのサポート体制は、長期にわたる資産運用のパートナーを選ぶ上で重要なポイントになるので確認しておきましょう。

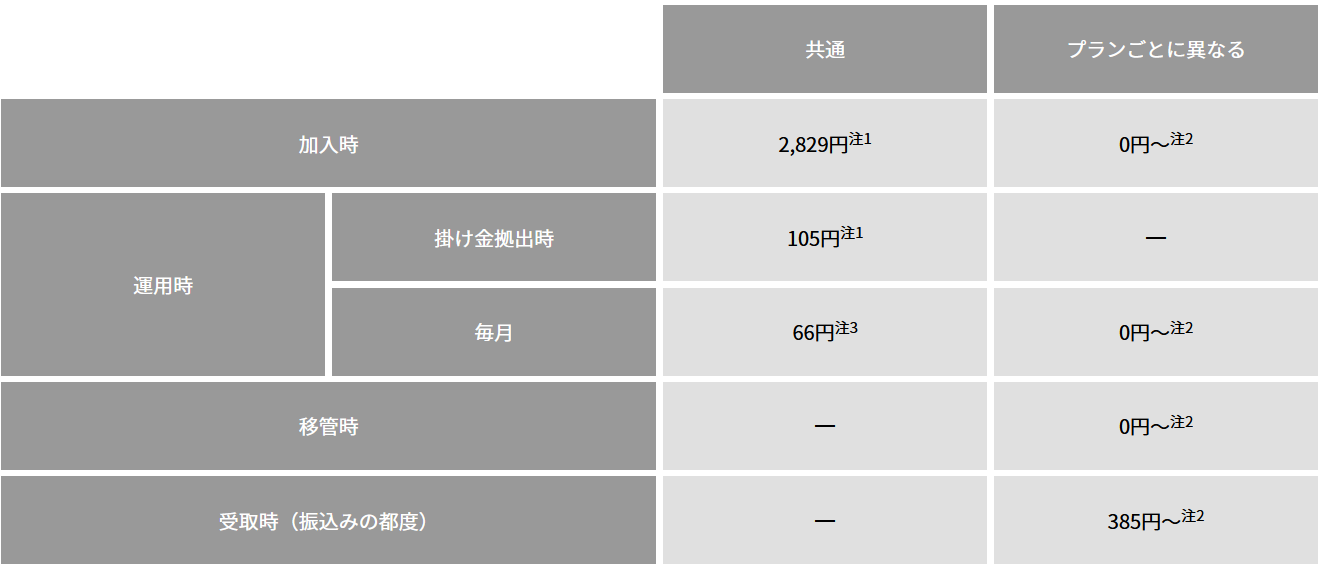

3.手数料

iDeCoには、運用時の口座管理料のほか、加入・移管・受取時に手数料がかかります。

国民年金基金連合会に支払う金額は加入プランに関わらず同じですが、毎月発生する手数料はプランごとに異なるので、商品ラインアップやサポート体制とあわせて確認しましょう。

iDeCoにかかる主な手数料

注1 国民年金基金連合会に支払われます。

注2 プランごとに異なります。

注3 資産の管理手数料として運営管理機関が事務を委託する事務委託先金融機関(信託銀行)に支払われます。

※投資信託に投資する場合には、資産残高に応じた信託報酬などの費用が掛かります。また、上記以外にも手数料が発生する場合があります。詳しくは、運営管理機関等にお問い合わせください。

出所:特定非営利活動法人確定拠出年金教育協会のデータを使用しピクテ投信投資顧問作成

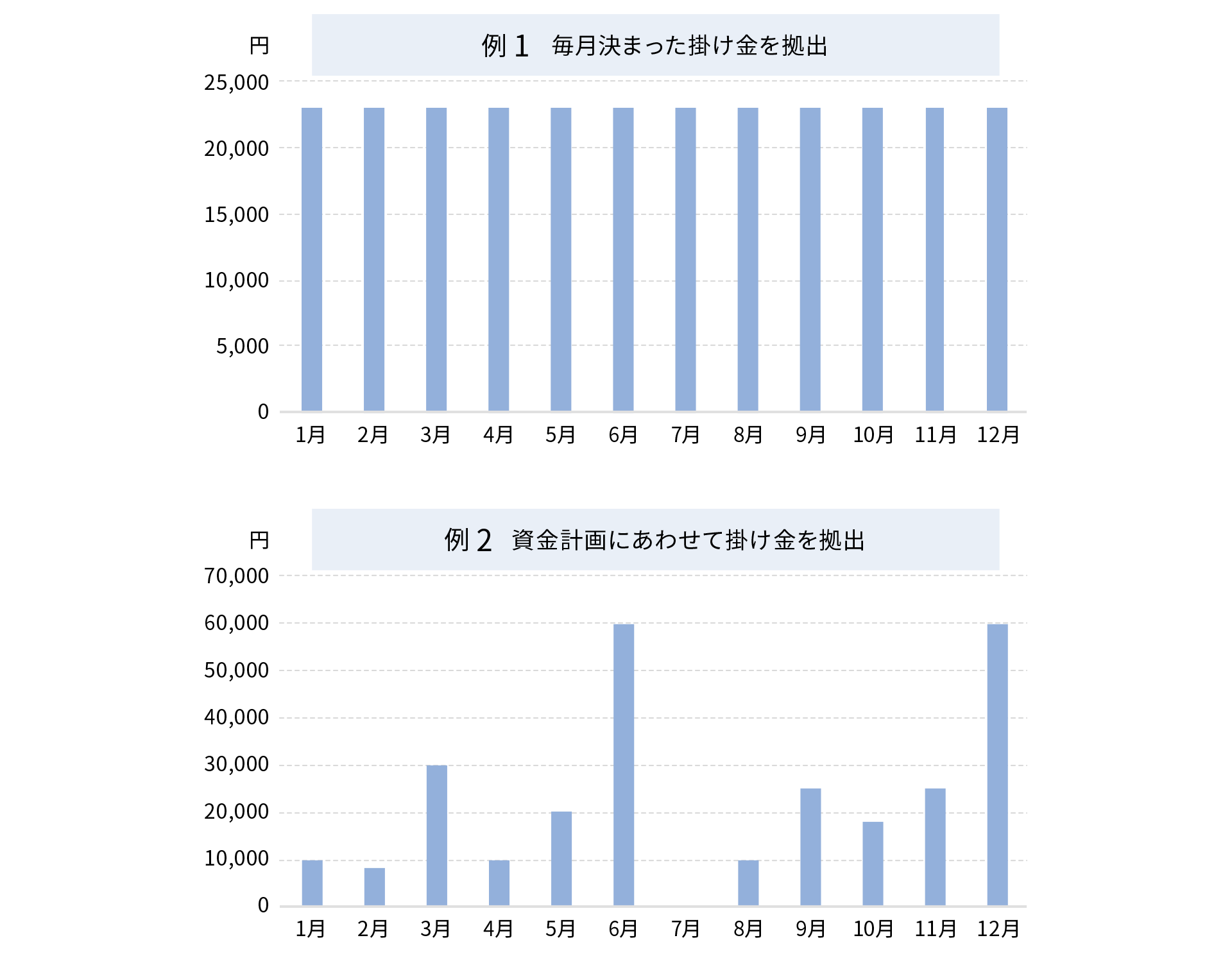

掛け金の出し方

iDeCoでは、毎月一定の掛け金を拠出する方法だけでなく、あらかじめ決めておいたスケジュールに沿って掛け金を拠出する方法も選択することができます。

掛け金を拠出するスケジュールは、新規加入時だけでなく、加入期間中も「加入者月別掛金額登録・変更届」を提出することで年1回まで見直しをすることができます。

※掛け金を前納することはできません。そのため、年初に1年分の掛け金をまとめて前払いするといったことはできません。

iDeCoの運用商品

iDeCoでは、プランごとに用意されている様々な運用商品を自分で自由に組み合わせて運用することができます。

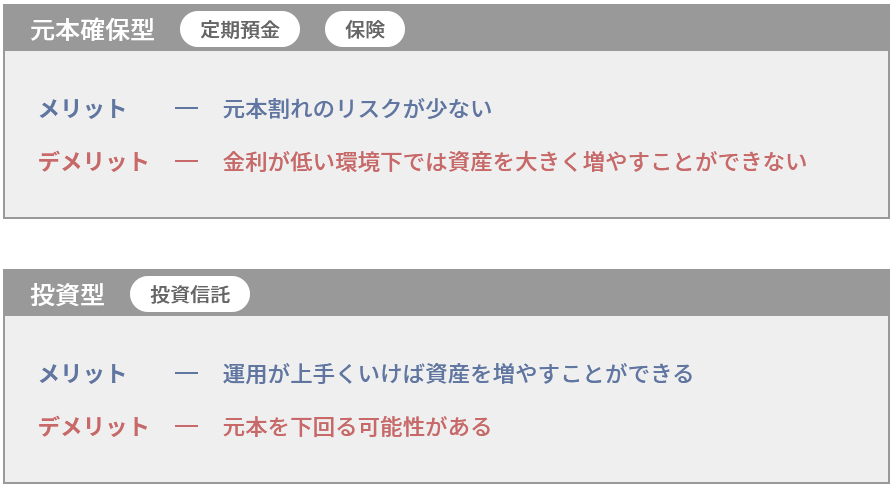

運用商品には、「元本確保型」といわれる定期預金や保険と、「投資型」といわれる投資信託の2種類があります。

投資型は価格が変動するので損失が出る可能性もありますが、運用益が非課税となるiDeCoのメリットを生かして資産を増やしていこうと考える場合には有効な選択肢となります。

運用商品の種類

投資信託の種類

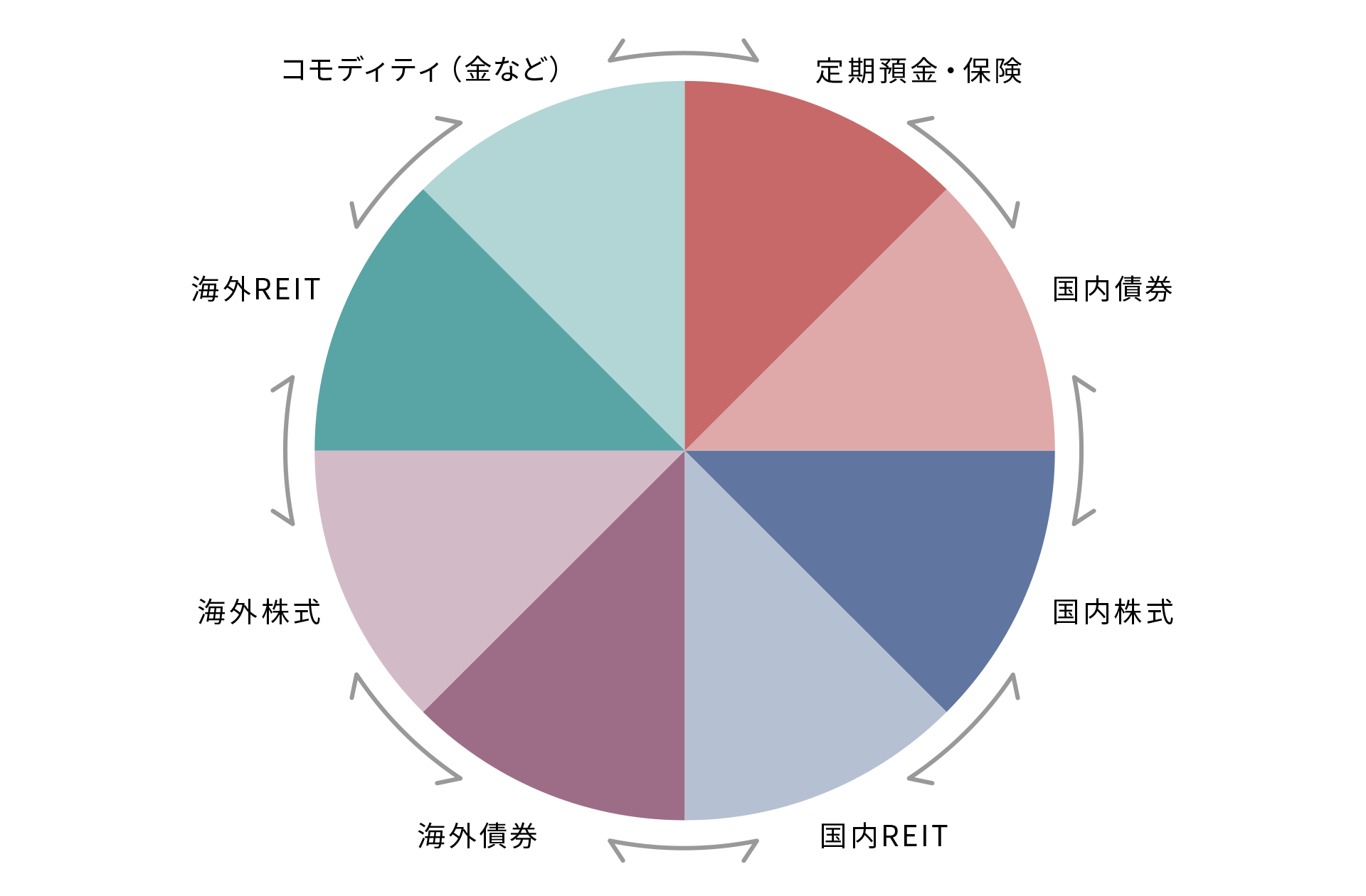

iDeCoでは、プランごとに投資地域(日本や米国など)や投資資産(株式や債券など)などが異なる様々な投資信託が用意されています。

異なる特徴を持った投資信託をどのように組み合わせるかで運用成果は大きく変わってくるので、それぞれの特徴を理解しておくことが必要です。

投資信託を見るときの5つのポイント

投資地域

日本や米国、欧州といった先進国、アジアや中南米といった新興国など、国や地域による分類です。

それぞれの国・地域特有の政治・経済情勢などが、投資信託の価格に影響を与える要因となります。また、海外の資産に投資する場合は、為替変動の影響も受けることになります。

投資資産

債券や株式、REIT(不動産投資信託)、コモディティ(金など)といった投資対象とする資産による分類です。金利動向や個別企業の業績など、投資信託の価格に影響を与える要因は資産毎に異なります。

運用方針

日経平均株価などの特定の指数に連動することを目指すインデックス・ファンドと、企業調査や分析を通じて銘柄を厳選し特定の指数を上回ることを目指すアクティブ・ファンドに大別されます。

アクティブ・ファンドについて詳しくはこちら

運用実績

投資信託は値動きのある資産に投資するため、将来の運用成果を予想することはできません。

そのため、運用レポートなどに載っているこれまでの運用実績が、投資信託を選ぶ一つの目安となります。

手数料

投資信託では、企業調査や銘柄の選別・売買、運用状況の報告に対する手数料(信託報酬など)が徴収されます。

手数料は投資信託を選ぶ際の分かりやすい一つの目安になりますが、投資地域や投資資産だけでなく、運用方針などによって投資信託の値動きは異なってくるため、運用実績なども踏まえて選ぶことが重要になります。

運用商品の組み合わせ

掛け金の配分は、十人十色で様々な考え方があります。

例えば、リスクを取ってでもリターンを狙いたい人は、国内外の株式を投資対象とする投資信託を多くした配分に。大きな値動きはできるだけ避ける分、リターンも控えめでよいという人にとっては、国内外の債券や定期預金などを多くした配分を検討するのも有効だと言えるでしょう。

過去の実績や運用方針を参考にしたうえで、いくつかの運用商品を自分のスタイルにあわせて組み合わせていくことが大切です。

自由に配分できる運用商品

掛け金をどの運用商品に配分するかは、1%単位で設定することができます。また、運用中に換金して他の運用商品に買い換えること(スイッチング)もできます。

ピクテとiDeCo

ピクテが運用するiTrustシリーズのファンドは、auカブコム証券と楽天証券のiDeCoでお選びいただけます。

中長期的な視点でしっかりと銘柄を厳選し投資をするiTrustシリーズは、iDeCo以外にもインターネット専用ファンドとして様々な金融機関で取り扱われています。