- Article Title

- 環境変化確認③ 〜債券利回り低下による債券リターンの低下〜

2018/10/26

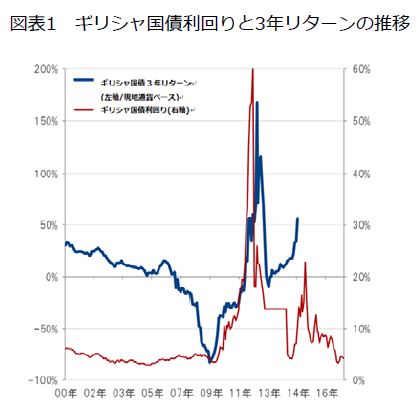

図表1の⾚い折れ線グラフはギリシャ国債の利回り推移(右軸)で、⻘い折れ線グラフは3年遅⾏させた現地通貨ベースのギリシャ国債3年リターン(左軸)です。2009年10⽉以降利回りが急上昇(債券価格は下落)し、その後、2012年に急低下しており、⾚い折れ線グラフが尖った山を形成しているのがわかります。背景は、ギリシャの財政危機の深刻化と、その後のIMF、EU等の財政支援と緊縮財政の実施により落着きを取り戻したことによります。3年リターンの⻘い折れ線グラフに目を転じると、債券利回りがピークをつける3年前(2009年)がボトムとなり、-80%程度までリターンが落ち込んでいる⼀⽅、利回り急上昇局⾯では、利回りがピークをつけたところが3年リターンのピークをとなっているのも⾒て取れます。このように、利回りが低下する局⾯では、インカムゲインに加えて、債券価格の上昇メリットを享受することができます。

期間:00年〜17年、ギリシャ国債:FTSEギリシャ国債指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

図表2は、ギリシャ国債と同様に⽇本国債を⾒たものです。波を打ちながらも、⾚い折れ線グラフは右肩下がり、つまり利回り低下が続き、2016年1⽉末に⽇銀が発表した「マイナス⾦利政策」以降、国債利回りはほぼ0%で推移しています。それに伴い、クーポン収⼊がほとんど得られず、債券利回りの低下余地も限られ、また、利回り上昇局⾯を考えると、今後、債券リターン(⻘い折れ線グラフ)は、悪化することが想定されます。

期間:84年〜17年、⽇本国債:FTSE⽇本国債指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

環境変化確認②で、債券利回りが極端な低⽔準に低下したことで、安全資産としての債券神話は大きく崩れてしまった可能性がありますと指摘しました。今回、債券のリターンを確認しても、低⾦利、債券利回り上昇による債券リターンの更なる悪化が想定される状況で、債券投資の環境は大きく変化しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2018/09/06

|

タイトル 環境変化確認① ~運用の必要性の高まり~ | タグ |

|

日付

2018/10/05

|

タイトル 環境変化確認② 〜債券利回りとクーポンクッションの低下〜 | タグ |

|

日付

2018/11/06

|

タイトル 環境変化確認④ 〜通貨建てによって異なる各資産間の相関〜 | タグ |

|

日付

2018/12/14

|

タイトル 環境変化確認⑤ 〜各資産間の相関の変遷〜 | タグ |

|

日付

2019/01/09

|

タイトル 環境変化確認⑥ 〜各資産のリスク・リターン特性〜 | タグ |

|

日付

2019/02/04

|

タイトル 環境変化確認⑦ 〜各資産のリスク・リターン特性の変化〜 | タグ |

|

日付

2019/02/14

|

タイトル 環境変化確認⑧ 〜流動性リスク〜 | タグ |

|

日付

2019/03/19

|

タイトル 環境変化確認⑨ 〜ボラティリティの低さが⽰すもの〜 | タグ |