- Article Title

- 実践的基礎知識育てる投資編 ( 10 ) <時間分散と積立~積立投資で自動的に時間分散することが可能~>

2022/07/08

育てる投資では、投資タイミングを分散する「時間分散」やそれを自動的に行うことができる「積立投資」も非常に有効です。ここでは、積立投資の有効性について確認しましょう。

安値で買って高値で売れば利益を上げることができますが、高値、安値を見極めるのは難しく、これを実践するのは大変です。投資する資産価格の動きを先読みすることは難しいという前提に立ちますと、投資タイミングを分散させること(時間分散)は重要な考え方になります。株式や投資信託に定期的にかつ一定金額または量(口数)を投資する積立投資は時間分散の有効な手段となります。積立投資は、購入タイミングを分散して高値掴みを避けることができるだけでなく、毎月一定額を積み立てる場合は、安いときに多くの口数を、高いときには少ない口数を買い付けることで平均買付単価を低くする効果があります。この効果は、変動幅の大きいものほど大きな効果が得られます。例を用いて確認していきます。

図表1:バリュエーション確認のための主な指標

値動きの違いで3つのケースに分けて、積立投資の効果を確認します(図表1、2)。

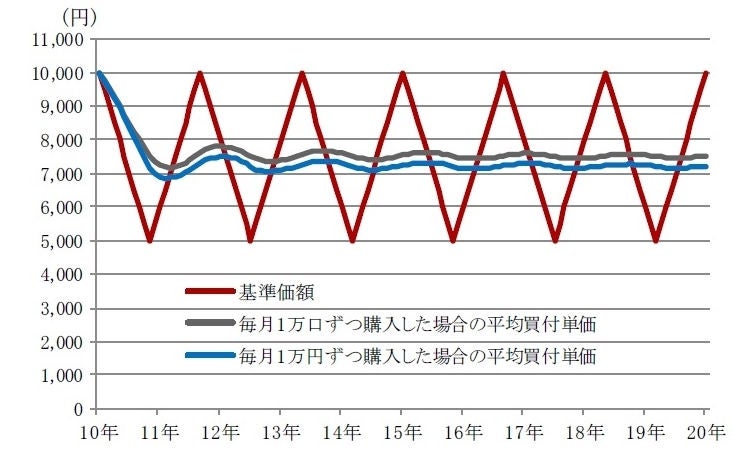

【ケース①】

基準価額10,000円でスタートし、5,000円から10,000円の間で上下動し、最終的に当初の10,000円に戻ったファンドに投資した場合。ケース①は基準価額が1万円から5千円の間を行き来して最終的に1万円に戻るケースで、当初1万円の時にまとめて投資していた場合にはもちろんリターンはゼロですが、積立投資の場合は30%以上のリターンをあげることができています。

図表1:積立投資のイメージ2010年12月~2020年12月当初一括購入した場合と毎月積立した場合の違い

【ケース①】

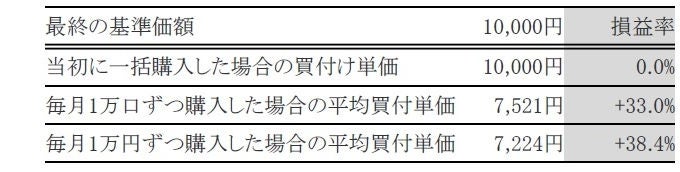

【ケース②】

基準価額10,000円でスタートし、9,000円から10,000円の間で上下動し、最終的に当初の10,000円に戻ったファンドに投資した場合。ケース②は1,000円幅とケース①に比べて値動きは大きくありませんが、積立投資の場合は5%程度のリターンを得られています。

図表2:積立投資のイメージ2010年12月~2020年12月当初一括購入した場合と毎月積立した場合の違い

【ケース②】

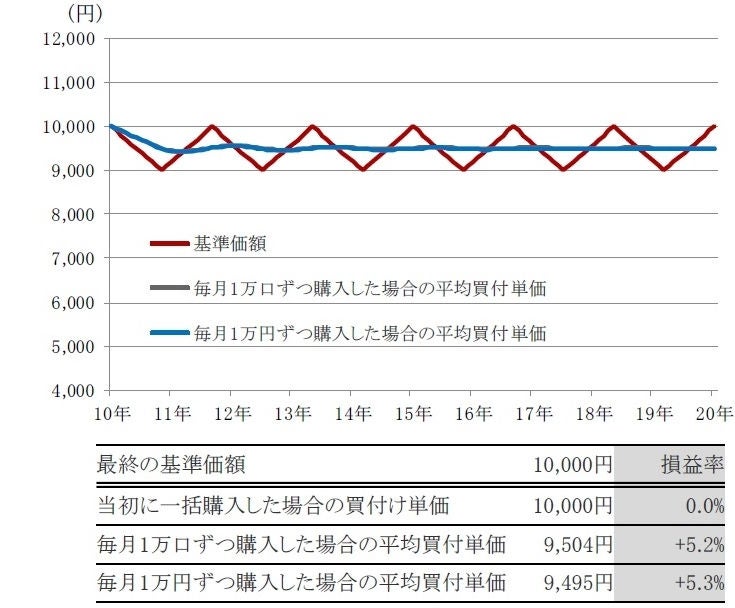

【ケース③】

基準価額10,000円でスタートし、少しずつ右肩上がりに上昇し、最終的に11,200円になったファンドに投資した場合。ケース③は緩やかですが右肩上がりに上昇しているケースです。この場合は、当初一括購入したケースの方がリターンは大きくなります。

【ケース③】

ケース①~③まで見てきましたが、変動幅の大きい資産ほど積立投資の効果は大きくなります。また、1万円ずつの購入は1万口ずつの購入に比べて平均買付単価が低くなっていることが確認できます。

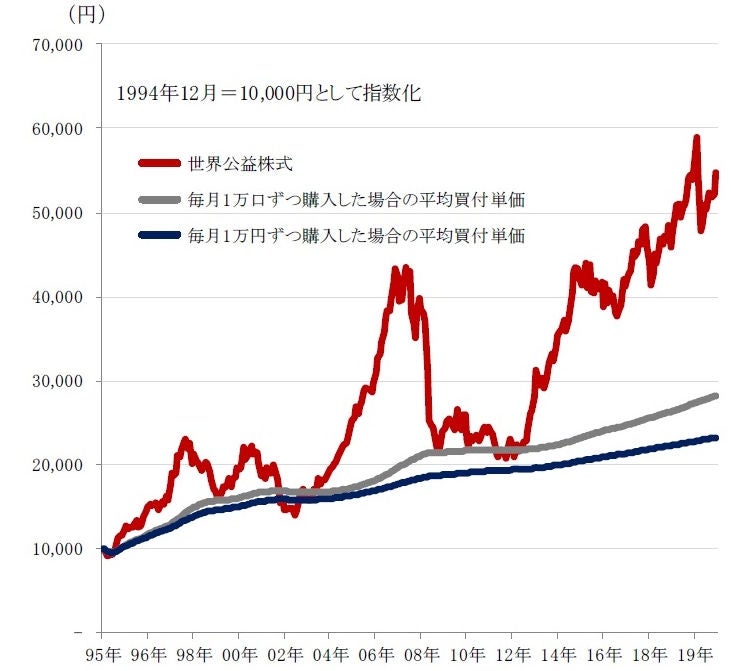

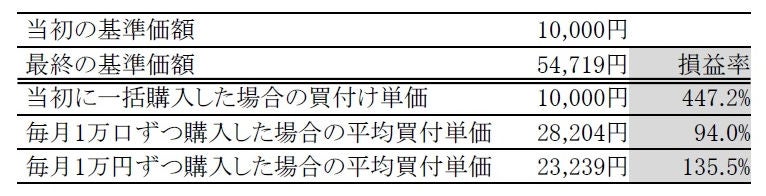

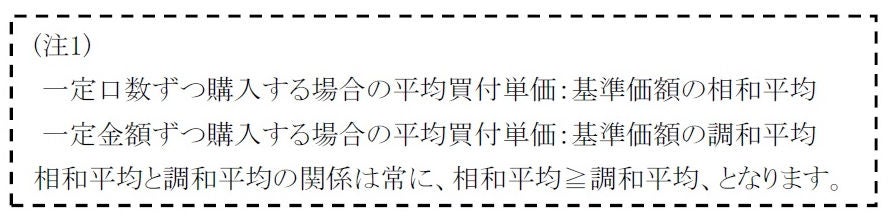

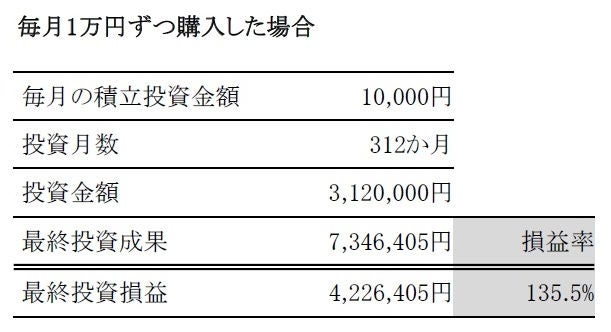

時間分散のためにも積立投資が有効ということをお伝えしましたが、過去に、積立投資をしていた場合のシミュレーションを見てみましょう。1994年12月の世界公益株式を10,000円として指数化し、これを積立投資する投資信託の基準価額と見立てると、2020年11月末には54,719円となっています。もちろん、当初に一括投資をしていれば投資資金は大きく増えていたことになりますが、まとまった投資資金がない場合でも毎月少しずつ積立投資をしていくことで大きなリターンを得ることができました。積立投資をする場合、数学的性質(注1)により一定口数ずつ購入するよりも一定金額ずつ購入する方が平均買付単価が低くなります。まとまった投資資金が無くとも、自動的に時間分散できる積立投資は有効な投資手段であることが理解できます。

図表3:世界公益株式に積立投資した場合のシミュレーション(積立投資イメージ)

月次、期間:1994年12月末~2020年11月末

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2022/03/04

|

タイトル 実践的基礎知識 育てる投資編( 1 )< 育てる投資とは~資産を成長させることを目的とした投資~> | タグ |

|

日付

2022/03/18

|

タイトル 実践的基礎知識 育てる投資編( 2 )<投資環境の確認~先進国債券の利回り低下~> | タグ |

|

日付

2022/04/01

|

タイトル 実践的基礎知識 育てる投資編( 3 )<各資産のリスク/リターン特性~資産ごとに特徴的な差がある~> | タグ |

|

日付

2022/04/15

|

タイトル 実践的基礎知識 育てる投資編( 4 )<株式投資のリターン ~長期投資ではインカムゲインが力強い下支えに~> | タグ |

|

日付

2022/04/28

|

タイトル 実践的基礎知識 育てる投資編( 5 )<株式投資のキャピタルゲイン~分解して考えることが大事~> | タグ |

|

日付

2022/05/13

|

タイトル 実践的基礎知識 育てる投資編(6)<EPSとPERの関係~本源的な株価上昇は利益増加分の上昇~> | タグ |

|

日付

2022/05/27

|

タイトル 実践的基礎知識 育てる投資編(7) <世界経済の成長をとらえる~グローバル株式投資のリターンの源泉~> | タグ |

|

日付

2022/06/15

|

タイトル 実践的基礎知識 育てる投資編( 8 ) <企業収益の伸びをとらえる~中長期の利益成長は大きくなり得る~> | タグ |

|

日付

2022/06/24

|

タイトル 実践的基礎知識 育てる投資編( 9 ) <バリュエーションのチェック~割高な水準で投資しないために~> | タグ |