注目集まる、金の魅力

コロナショックの影響で市場が動揺するなか、堅調に推移している金価格。

なぜ金に注目が集まっているのか。

また、長期の資産形成では金はどのように活用できるのか。

不透明感が高まる時代で輝きを増す、金の魅力とは。

投資環境は金に追い風か

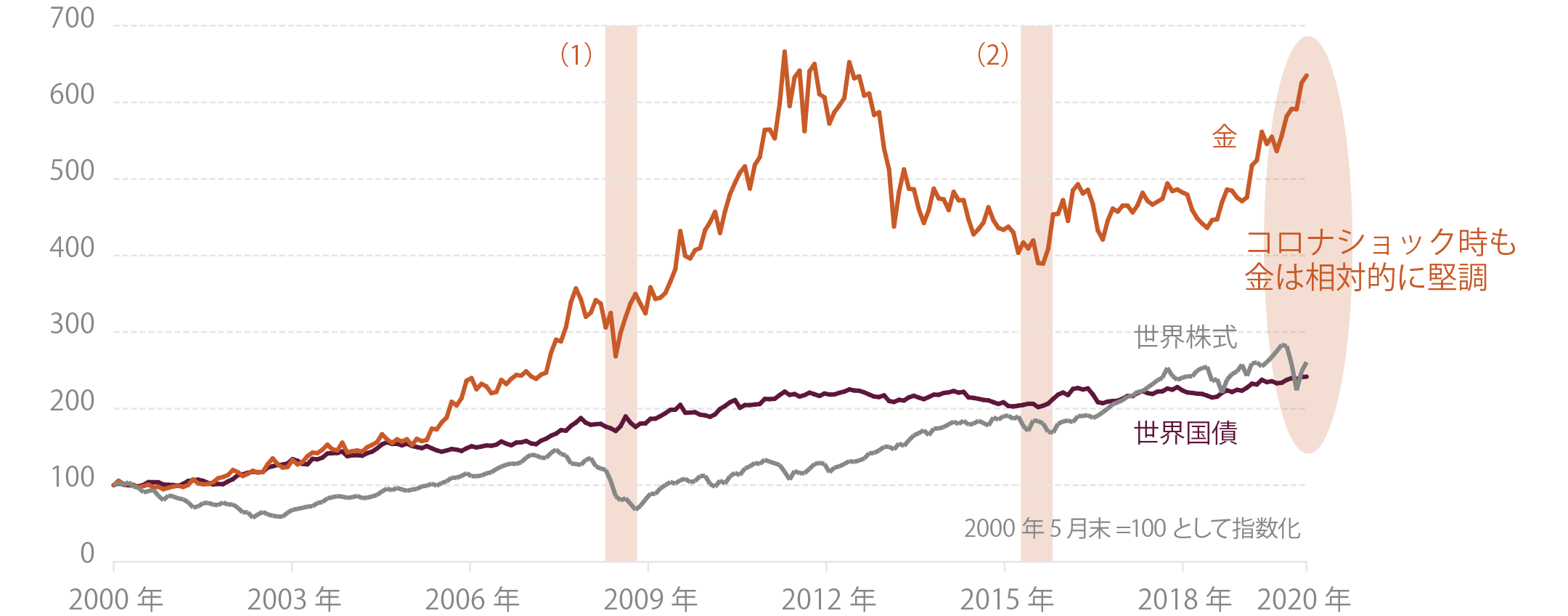

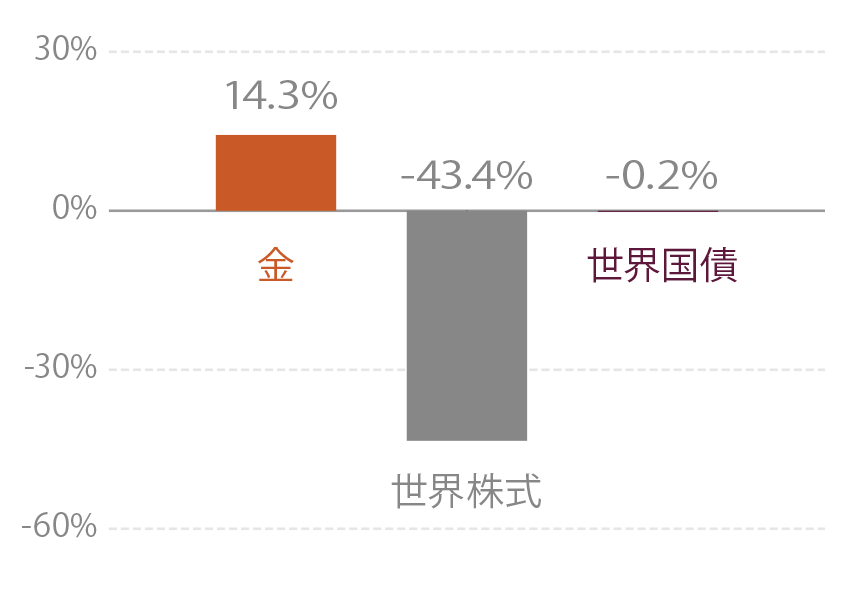

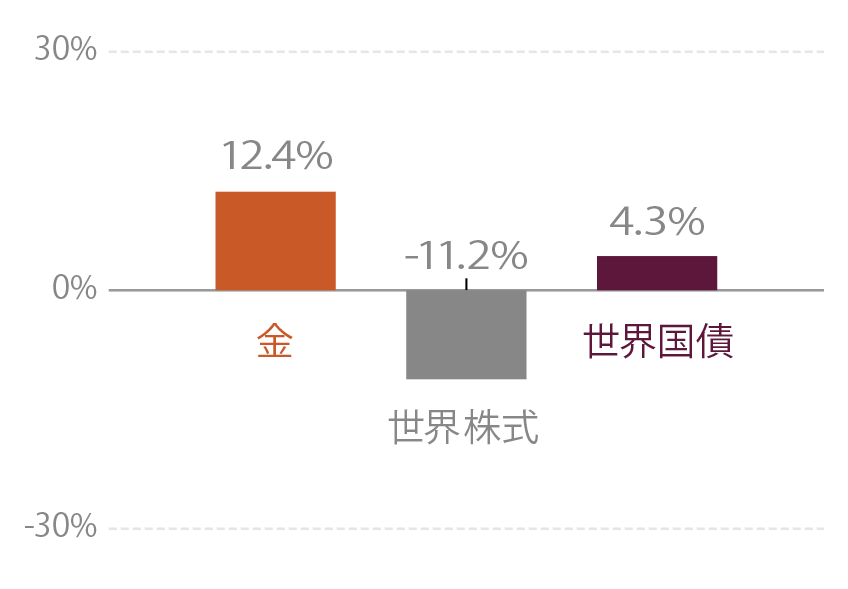

過去20年間、金価格は世界株式や世界国債を上回って推移してきました。足元でも、コロナショックの影響で市場が動揺するなか、金は相対的に底堅い値動きとなっています。不透明感な市場環境で強みを発揮する特徴に加え、金価格上昇を下支えするものはどこにあるのでしょうか。

金、世界株式、世界国債のパフォーマンス推移

月次、米ドルベース、期間:2000年5月末〜2020年5月末

(1)リーマン・ショック時の騰落率

(2)チャイナ・ショック時の騰落率

※データの出所や使用した指数については、ページ下部をご覧ください。

(1)リーマン・ショック:2008年8月29日〜2009年2月27日、(2)チャイナ・ショック:2015年 7月31日〜2016年2月29日

金価格を下支えするもの

希少性がもたらす価値

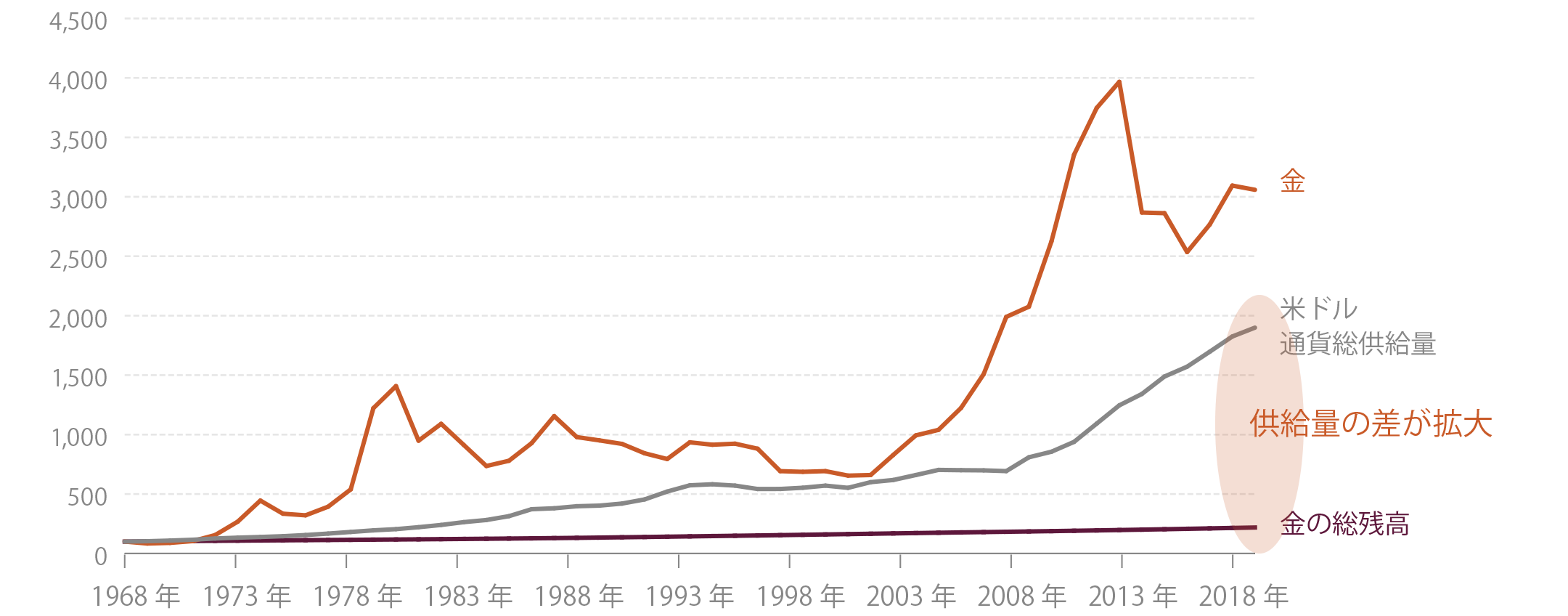

金は「世界共通の通貨」とも呼ばれ、通貨としての側面を持ちます。金は限りある資源であり供給量が限られていますが、各国で発行されている通貨は供給量に限りがありません。量的緩和の影響により、各国で大量の通貨が供給されている今、金は通貨に対して相対的に優位性があると考えられます。

米国の通貨供給量と金価格の推移

年次、期間:1968年~2018年

※1968年末=100として指数化。 ※米国通貨供給量は米国マネーサプライ(M1ベース)。金は現物価格。

出所:Global Financial Data、World Gold Council、USGSのデータを使用しピクテ・ジャパン作成

国債を保有するリスクの高まり

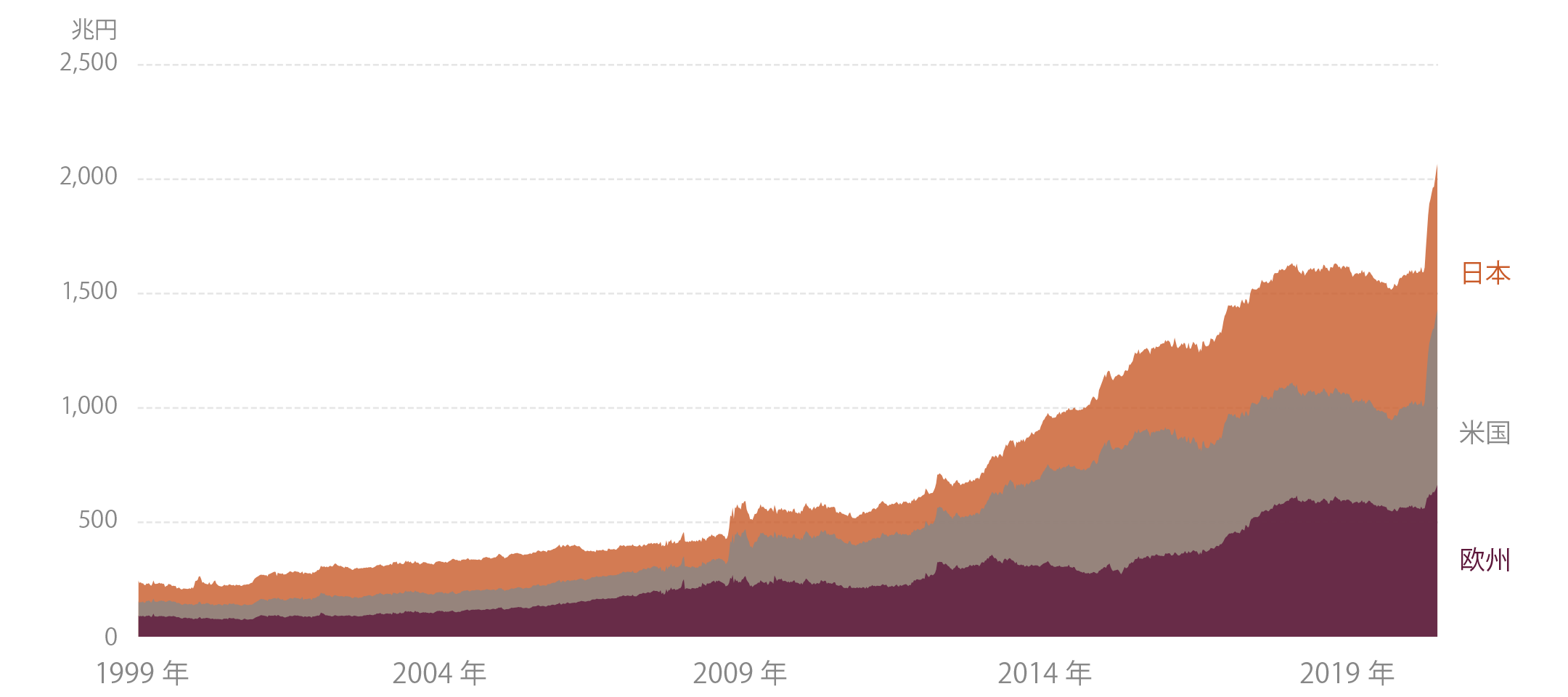

安全資産とみなされている資産の1つに、国債があります。主要先進国を中心に行われている量的緩和の影響で中央銀行の総資産(バランスシート)は拡大を続けています。その結果、各国の債務残高は膨張し、一部の国ではその水準がGDP(国内総生産)を上回るなど、将来のデフォルト(債務不履行)リスクさえも頭をよぎる状況にあります注。

安全資産であるはずの国債を持つリスクが高まるにつれ、金への関心が高まっていると考えられます。

注 自国通貨建て国債では支払い能力不足を原因とするデフォルトはありません。

日本、米国、欧州の中央銀行の総資産の推移

円換算、週次、期間:99年1月1日~2020年5月29日

出所:ブルームバーグのデータを使用しピクテ・ジャパン作成

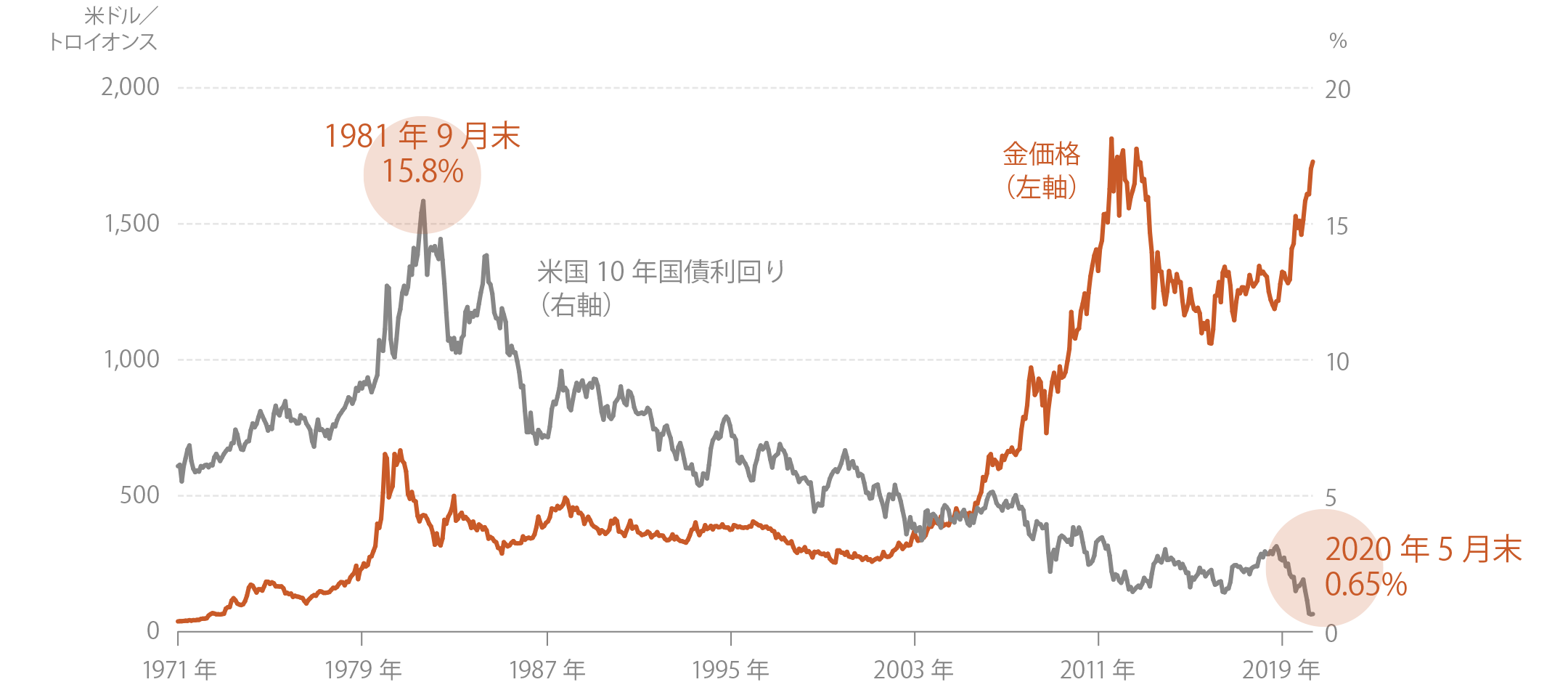

低金利は金の追い風

金は国債と異なり、金利収入を生みません。そのため、金利水準が高い環境では、相対的な安定性と金利収入が魅力の国債に対し、金はあまり注目されてきませんでした。しかし、現在のような低金利環境下では、国債に対する金の相対的な魅力が高まっています。更なる金利低下余地が限られてくる中、将来の利回り上昇(=債券価格下落)の可能性が従来より高まっていることも、金に注目が集まる理由の1つと言えます。

米国の10年国債利回りと金価格の推移

月次、期間:1971年1月~2020年5月

※金:ロンドン・ゴールド・マーケット・フィキシングLtd-LBMA PMフィキシング価格/USD。

出所:ブルームバーグのデータを使用しピクテ・ジャパン作成

金を活用した長期の資産形成

分散投資の新たな武器に

金そのものの値動きが気になるところですが、その真価は、他の資産と併せ持つ事で発揮されます。金は株式や債券などの伝統的資産との相関が低く、異なる値動きをする傾向があります。異なる値動きをする資産を併せ持つと、保有資産全体の値動きを安定化させる効果が期待できるため、金を新たな分散投資先の選択肢として活用することも可能です。

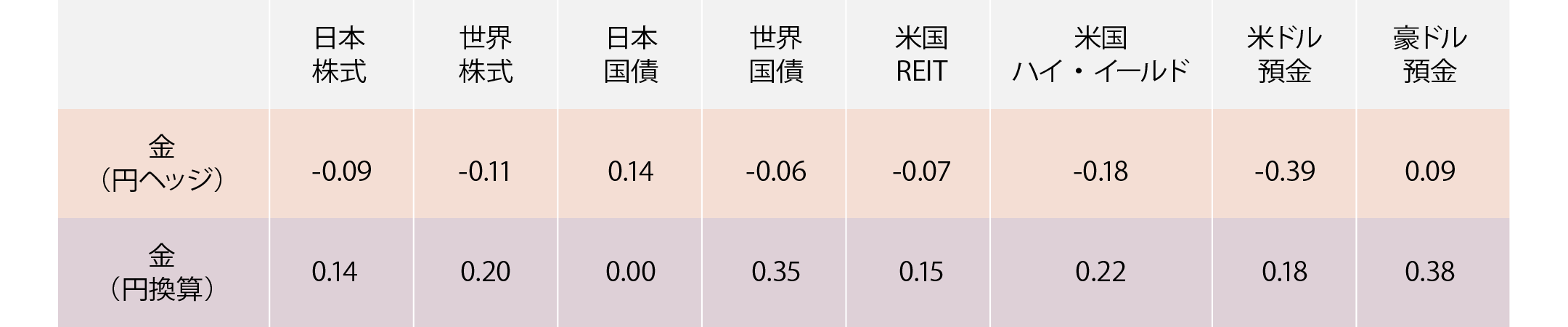

金と主要資産(円換算)との相関表

月次、期間:2000年5月~2020年5月

※データの出所や使用した指数については、ページ下部をご覧ください。

ご参考

相関係数とは、-1から1の範囲で各資産の値動きの連動性を示す指標で、相関係数がマイナスの場合は値動きが逆になることを意味し、より分散効果の高いことを示します。

金の主要資産に対する相関係数はゼロに近い値となっており、金と各資産の値動きの連動性が低いことを示します。

相関係数が表す値動きのイメージ

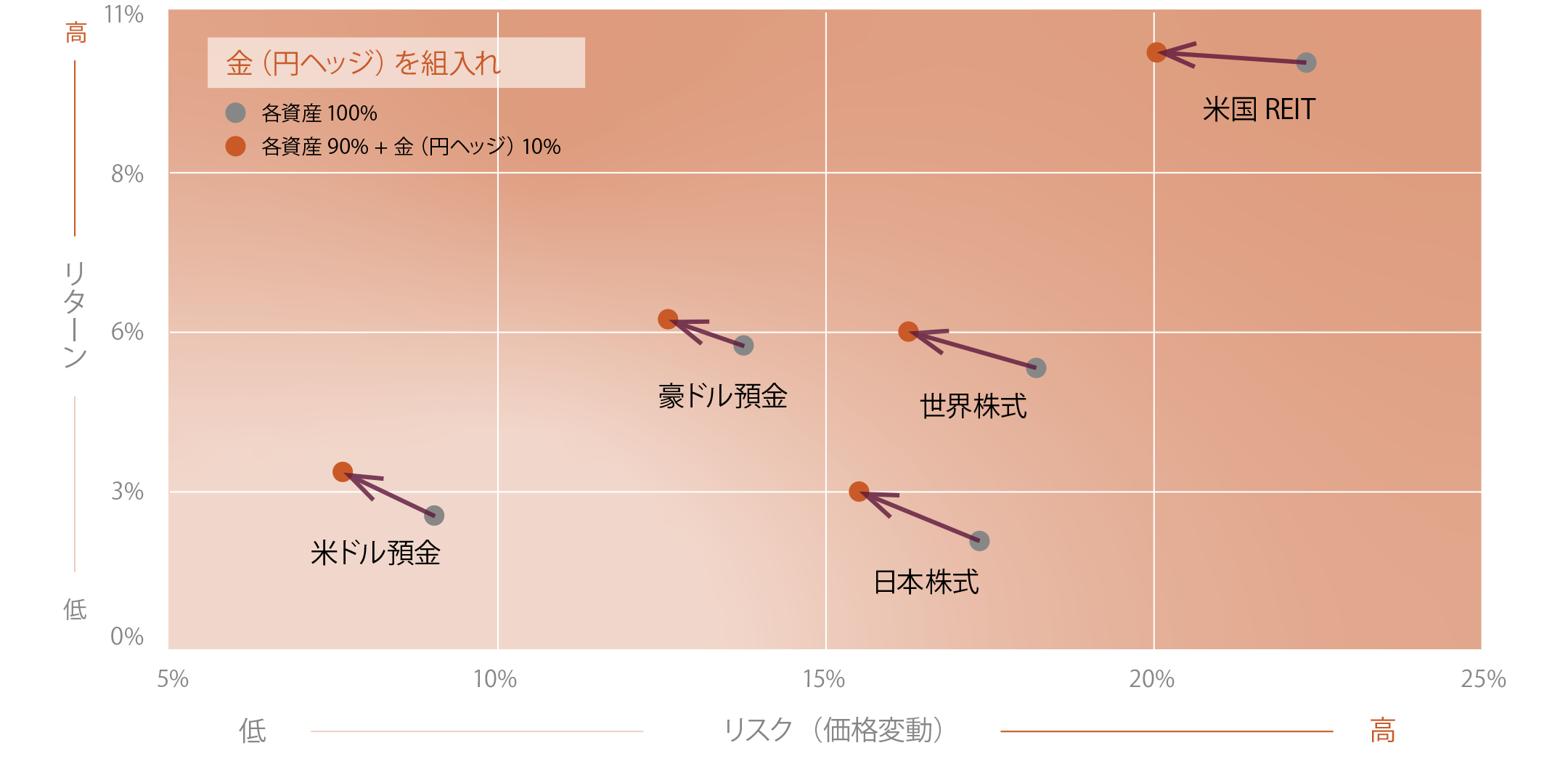

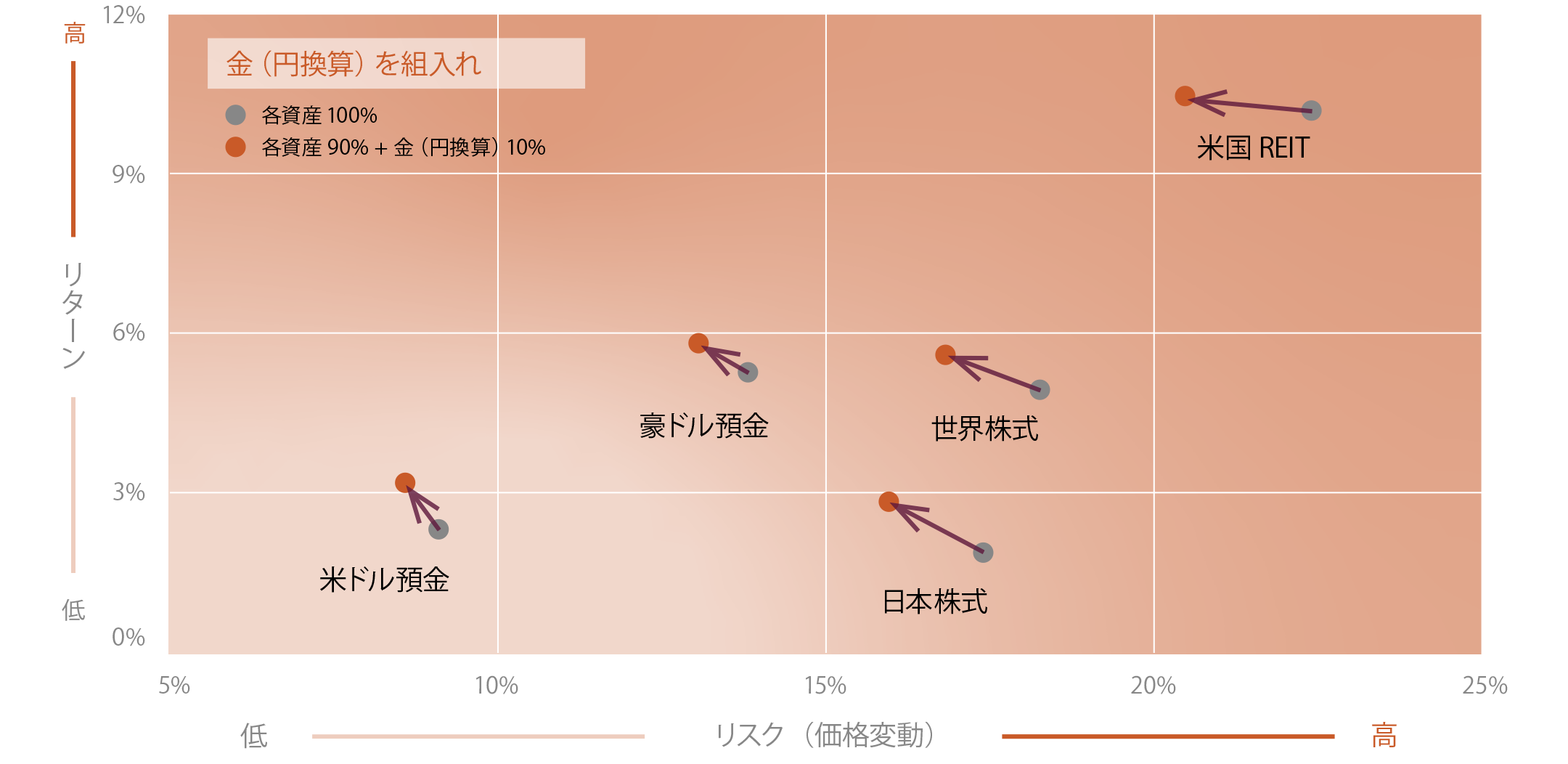

保有資産に金を組み合わせる

各資産に金を組み合わせると、単一の資産だけに投資していた場合と比較して、リスクは抑えられてリターンが向上する結果となりました。

このように、様々な資産と組み合わせの相性が良い金は、長期の資産形成をする上で有力な選択肢であると考えられます。

下図の見方

各資産と各資産に金(円ヘッジ)を10%組入れた場合のリスク・リターン特性

円換算、月次、年率、期間:2000年5月末〜2020年5月末

各資産と各資産に金(円換算)を10%組入れた場合のリスク・リターン特性

円換算、月次、年率、期間:2000年5月末〜2020年5月末

※データの出所や使用した指数については、ページ下部をご覧ください。

※上記は金価格を使用したシミュレーションであり、ピクテ・ゴールド(為替ヘッジあり)およびピクテ・ゴールド(為替ヘッジなし)の運用実績ではありません。

※上記はあくまでも各資産に10%の金を組入れた場合の試算値であり、10%の組入比率がもっとも効果的であることを示すわけではありません。

金を組み合わせる選択肢を、

長期の資産形成に

高い希少性を持ち、独特の値動きが特徴的な金。

金そのものの値動きに注目が集まりがちですが、投資対象として見た場合、その真価は資産の主要部分としてではなく、分散効果を期待する1つの資産として捉えることで発揮されます。

新たな分散投資先として、金をぜひ皆さまの長期の資産形成の選択肢に。

当ページで使用した金価格、指数およびデータの出所は以下の通りです。

・金価格:ロンドン・ゴールド・マーケット・フィキシングLtd-LBMA PMフィキシング価格/USD

・日本株式:TOPIX

・日本国債:FTSE日本国債指数

・世界株式:MSCI世界株価指数

・世界国債:FTSE世界国債指数

・米国REIT:FTSE/NAREITオール・エクイティ・リート指数

・米国ハイ・イールド債券:BofAメリルリンチ米国ハイ・イールド・コンストレインド指数。

※金(円ヘッジ)は金価格からヘッジコスト(米ドル、円Libor1ヵ月物の金利差)を控除。

※米ドル預金と豪ドル預金は12ヵ月預金金利を用いて算出。

※金価格以外はすべてトータルリターン。

出所:ブルームバーグのデータを使用しピクテ・ジャパン作成

お申込みにあたっては、交付目論見書等を必ずご確認の上、ご自身でご判断下さい。

投資リスク、手続き・手数料等については以下の各ファンド詳細ページの投資信託説明書(交付目論見書)をご確認ください。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数はMSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。また、MSCIは同指数の内容を変更する権利および公表を停止する権利を有しています。