- Article Title

- クレディ・スイスAT1債全損の動揺の行方

大槻 奈那

2023/03/24

3月19日、クレディ・スイス(CS)がUBSに買収されるとともに、CSの発行するAT1債が無価値になると発表された。かつての日本でも見られた通り、資本性を持つ債券=ハイブリッド証券の処理は銀行の経営難時に波紋を呼ぶことが多い。バーゼルⅢである程度整理されたものの、株式とハイブリッド証券との序列に矛盾が残されてしまった。依然議論が錯綜するAT1債が、更なる混乱の火種になる可能性はあるのか。

3月初旬、米国でシルバーゲート・キャピタル、シリコンバレーバンク(SVB)、シグネチャーバンクが相次いで経営破綻した。その後わずか10日で、クレディ・スイスのUBSによる救済合併が決まった。

今回の波及ルートは、リーマンショックの時とは異なり、特定の商品を保有とする損失のループではなく、市場関係者にもサプライズだった。

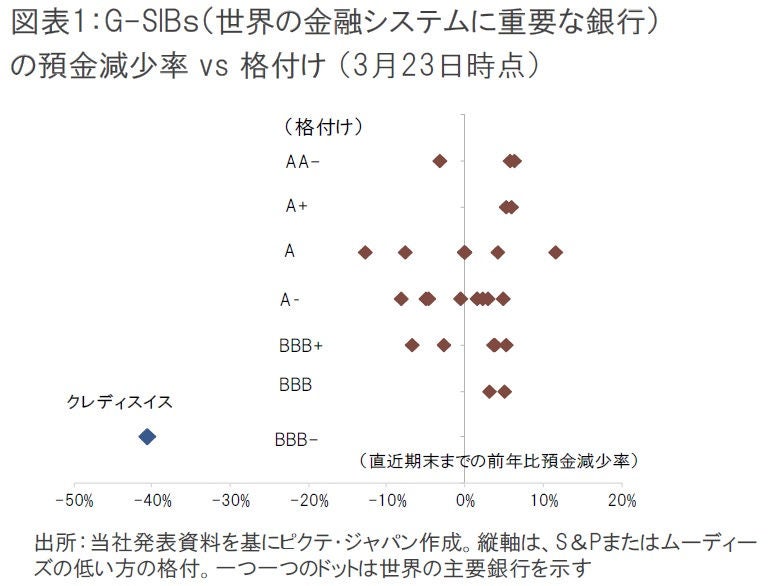

両社の共通項は、以前からの市場評価の低さと流動性への懸念である。昨年12月末時点で、クレディ・スイスが他のG-SIBsに比べて突出して弱かった点は、資本等の財務面よりは、預金の減少速度と、格付けの低さであった(図表1)。

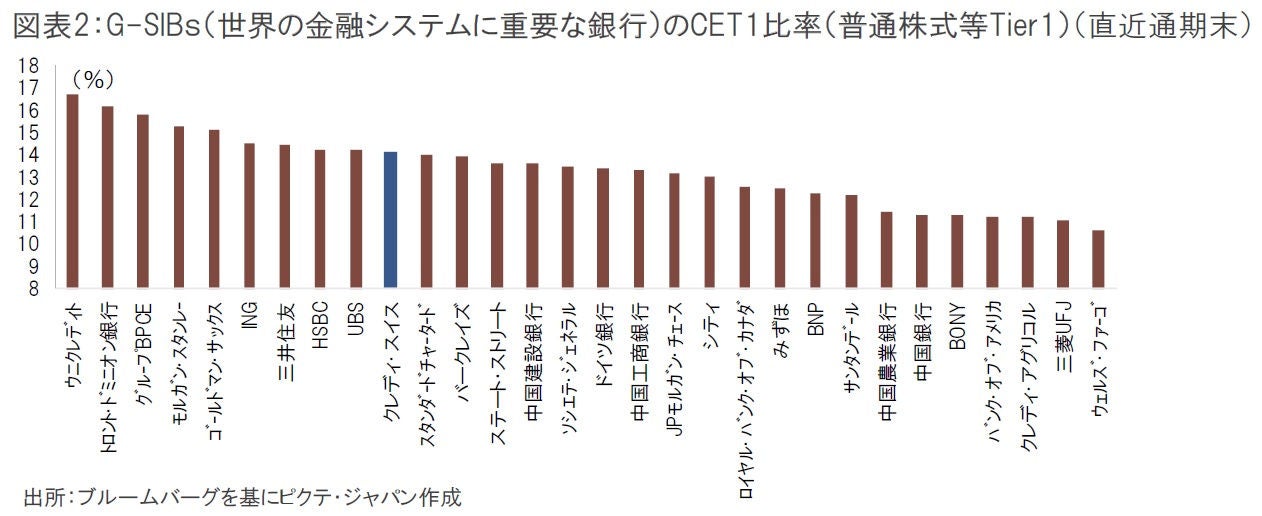

逆に資本比率については、11月から12月に行った40億スイスフラン(約5,700億円)の増資で、年末時点のクレディ・スイスの普通株式等Tier1比率(CET1比率)は14.1%と、全く問題がある水準ではなかった(図表2)。

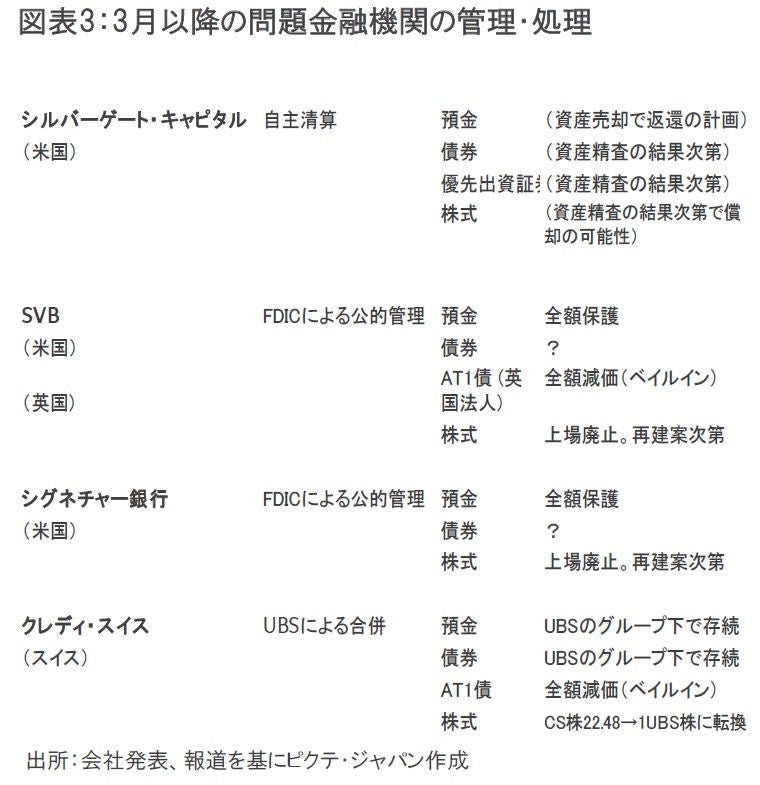

3月初旬以降の米欧金融機関の動揺で、これまで損失を被りつつあるのは、SVB英国法人とクレディ・スイスのAT1債保有者と、株価下落に見舞われた株式投資家である(図表3)。

このうち株式については、クレディ・スイスでは価値は低下したもののUBSの株式と交換されることとなった。破綻米銀では、上場を廃止され取引所での取引は停止されているものの、完全にゼロには減価されていない。今後の再建策の内容次第で、その処分が決定されることになる(例えば、買収される場合には買収価格で売却が可能となり、清算される場合は残余財産価値の分配を受ける)。

預金については、米国では米預金保険による全額保護が決まっている。クレディ・スイスもUBSグループのもとで存続する。株価が大幅に下落しているファースト・リパブリックバンクについても、米銀11行による預金3兆円に加えて、今後大手銀行による更なる支援も報じられていることから、同様に損失は限定されそうだ。

AT1債については、スイス当局が全損を発表した後も投資家との攻防が続いている。何が問題なのか。

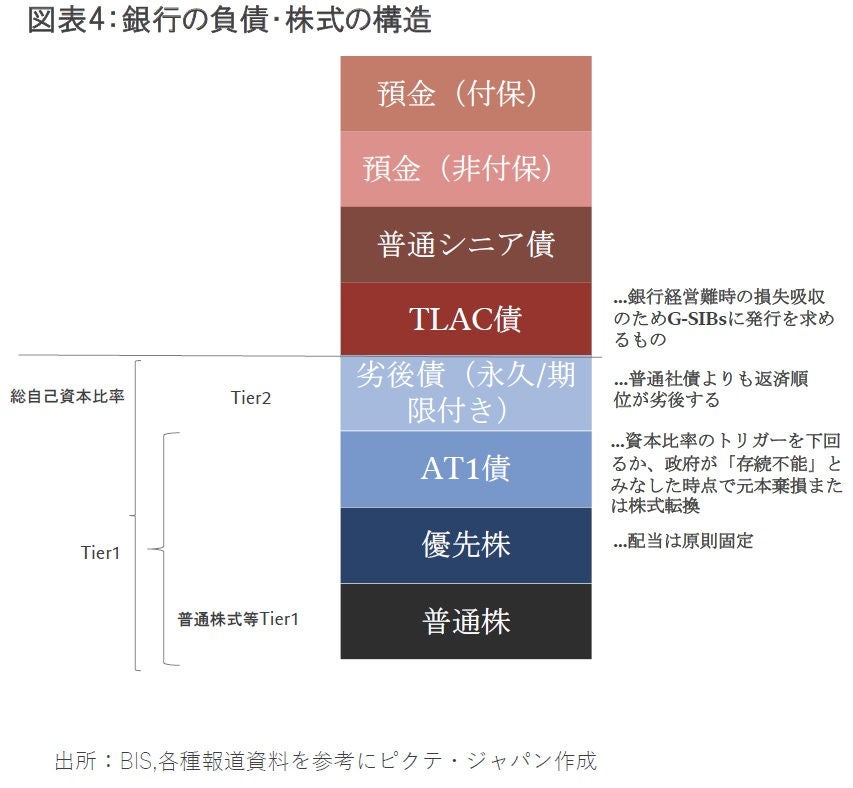

AT1債は、シニア債と株式の双方の要素を持つとしてハイブリッド証券とも呼ばれる(銀行の負債構造を図表4に掲載) 。主な条件は、1)永久債である、2)資本トリガー条件をヒットするか、当局が存続不能(non-viable)と認めたときに、株式に転換されるか、または価値がゼロになる、3)コール後に金利を引き上げ(ステップアップ)してはならないー などである。トリガー条件としては、CET1比率等が一定の比率(殆どの場合5.125%か7%)以下になった時と定められている。今回のCSのAT1債の減価は、トリガー条項ではなく、当局が存続不能と判断したことによると解釈されている。

ここで注意すべきことは、トリガー条項ヒットであろうとnon-viable認定であろうと、純資産がマイナス(≒株式価値はゼロ)でなくても、AT1債は元本がゼロになりうる点だ。ということは、AT1債は、そもそも、ストレス下では株式よりも不利な条件になっている。それでも、平時であれば、クーポンの支払いは安定的であり、元本のボラティリティも低く、かつ、債券の枠で購入できることから人気であった。

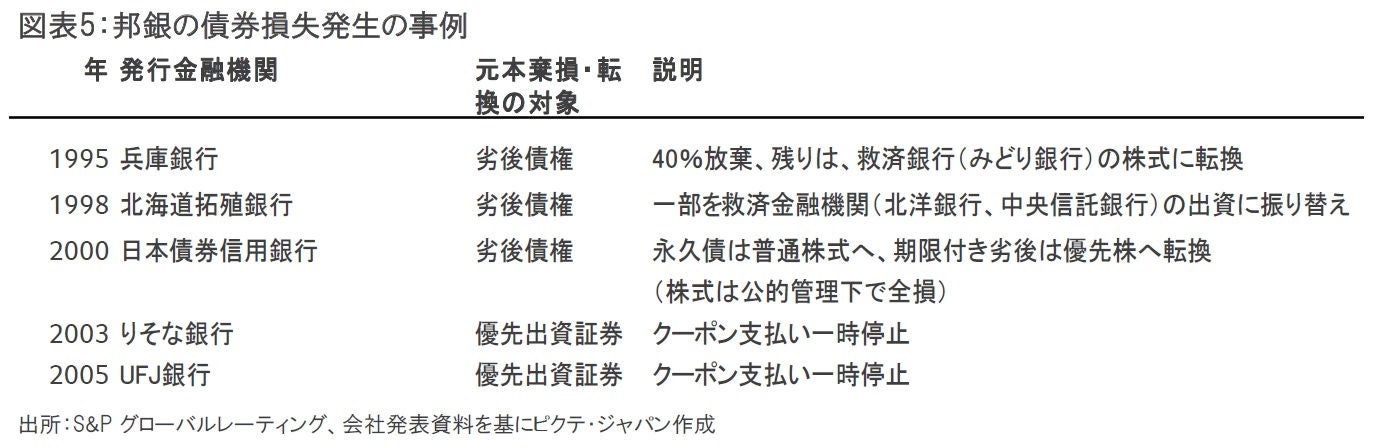

過去にも、ハイブリッド証券が棄損した事例はある。例えば、邦銀金融危機時の1990年代以降は、劣後債の元本償却が行われたり、Tier1に含まれる優先出資証券(別名OpCo証券)がクーポン支払いを一時停止した(図表5)。

劣後債と異なり、クーポンの未払い額はその後原資ができても、過去に遡って支払われることはないことから、発行銀行にとっては、少額ながら資本の補填になる。

また、かつて放棄させられた劣後債について、「劣後事由に当たらなかった」と投資家が主張した例もあった。しかし、結局放棄を免れず、その後しばらくは劣後債市場が極めて低調となった。

このように、かつては、経営危機時にハイブリッド証券をどの時点で、どのように損失を吸収させる (ベイルイン)べきか、という点で揺らぎがあった。

しかしこのような揺らぎは、徐々に制度化され整理された。リーマンショック後、2010年に合意されたバーゼルⅢの元で、新たにTLAC債等の新しい損失バッファーなどが加わるとともに、AT1債の要件が固まったことから、ようやく、前掲図表4のようなその順序や条件が整った。

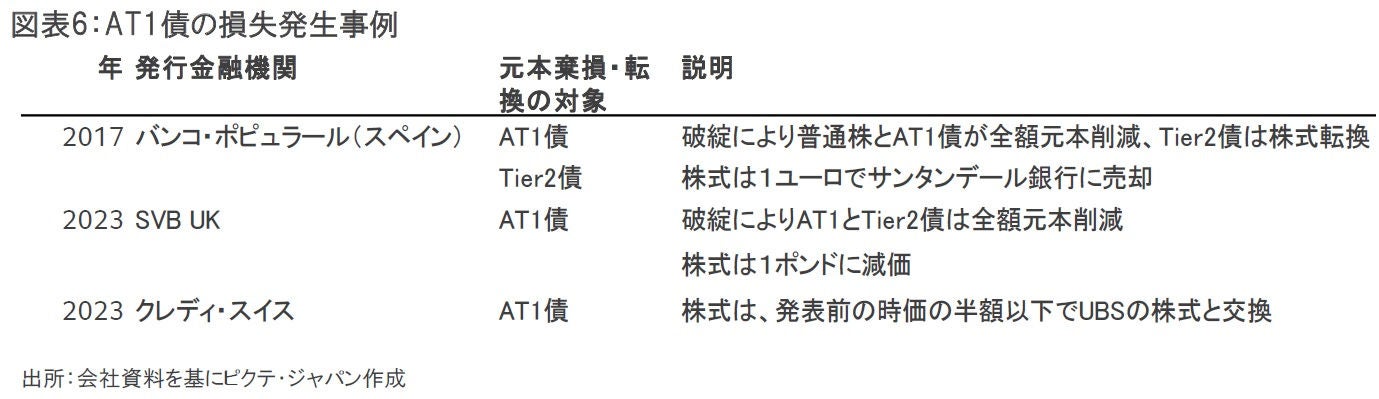

AT1債の本格的な発行が始まったのは、およそ10年前の2013年以降である。歴史も短いことから、AT1債のベイルインは、記録に残る限りクレディ・スイスがまだ3例目である(図表6)。

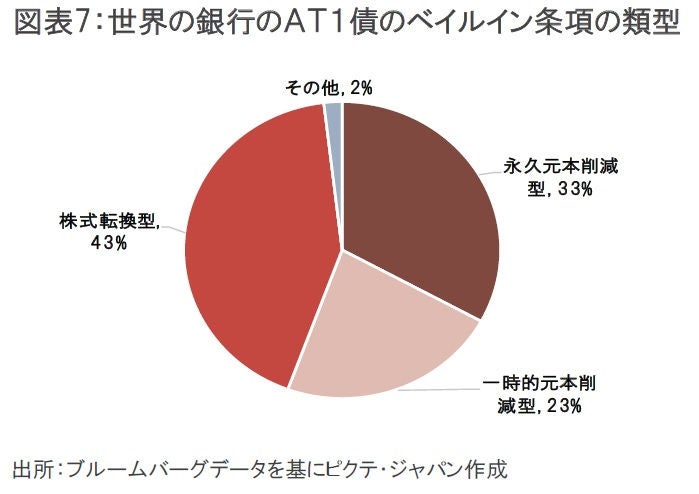

ところが、AT1債については、前述の通り、破綻未然の資本増強が目的でもあることから、CET1比率がまだプラスの段階から無価値になりうる一方で、株式はゼロにならないという、いびつな構造が残った。なお、この問題は、同じAT1債でも、株式転換型や一時的な元本削減型では生じにくくなるが、現在残高のあるAT1債の約3割はクレディ・スイスのような永久元本削減型となっている(図表7)。

一連の当局の施策で、流動性リスクは相当緩和されつつある。米国、スイスともに当局の対応は極めて迅速で、米国では、破綻銀行の預金全額を保護、銀行の保有債券をパーで評価しこれを担保として1年以内の融資を行うというBank Term Funding Programを新設した。さらに、株価下落に見舞われたファースト・リパブリック銀行のために他行11行から預金を募った。

スイス当局は、クレディ・スイスに500億スイスフランの流動性支援を行った。加えて、UBSによるクレディ・スイスの救済合併を決め、同行に90億スイスフランの保証を与えつつ、1000億スイスフランを同行に貸し出す。

一方、残された課題は、当面はAT1債やTLAC債(total loss absorbing capacity)等のルールの周知と、場合によってはその再整理も必要かもしれない。今回明らかになったように、経営難の銀行の株式保護は、銀行救済時に問題になりやすい。古くはりそなHDの一時国有化の時も、株式を無価値とはせずに税金を投入したことに批判があった。

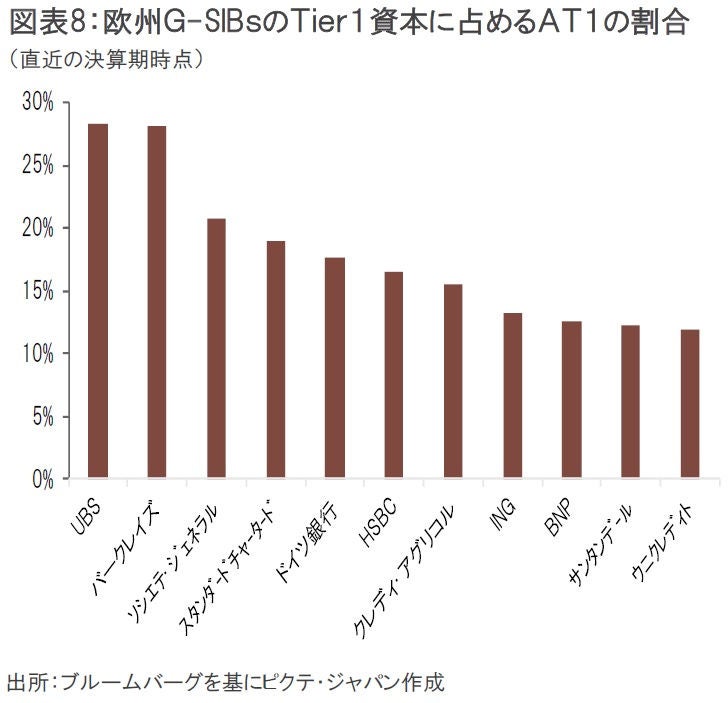

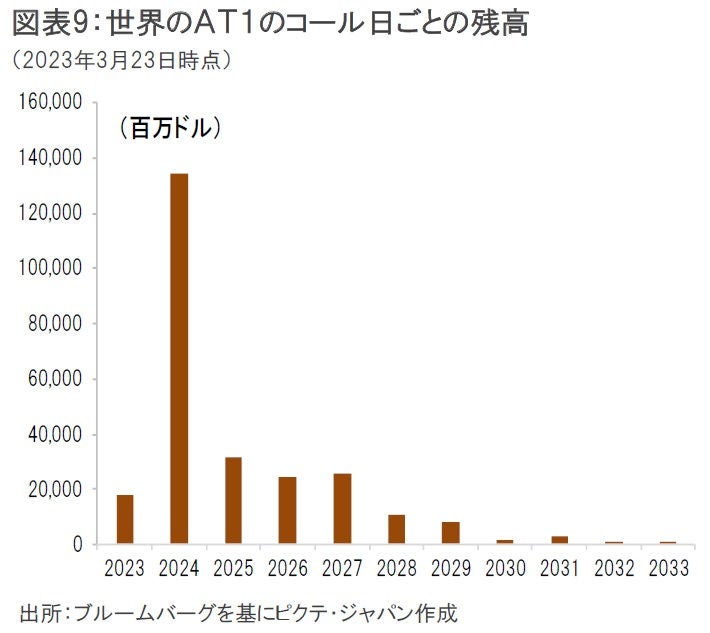

今後何らかの制度の手直しの議論がある場合、AT1債への依存度が高い欧州銀行へのストレスが高まる可能性もある(図表8)。

また、来年以降はAT1債のコールが集中しており(図表9)、もしそれまでにAT1債の市場の動揺が収まらないと、期限前償還が見送られることとなり、更なる不安を招きかねないだろう。

ただし、足元では、これらの債券の価格はやや落ち着きを見せている。発行残高はAT1債だけで30兆円を超えるなど無視できないが、現時点では、この市場の動揺のみで金融危機が波及する可能性は低いだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。