- Article Title

- 金融危機再燃は本当にないのか?

大槻 奈那

2023/06/26

3月の金融動乱から約3か月が経ち、市場は既に危機を過去のものと考え始めている。しかし、利上げに打ち止め感はなく、個人の超過預金も減少する中、金融引き締めの負の影響が再度表面化する可能性も否定できない。近年の金融ショックは、市場の懸念の中心よりはその周辺で、以前から何らかの脆弱性があるセクターで、かつ政府が支援しにくい場合に発生しやすい。危機発生の正確な予見は困難なだけに、当面はリスク低減に向けた分散効果を厳密に見極める必要がある。

3月の金融市場の動揺は、昨年来の急速な金融引き締めの副作用を表面化させた。しかし、その後株式市場も概ね復調し、市場は金融危機を過去のものと考え始めている。金融危機のリスクは本当に去ったのか。

米国では、過去1年で5%もの政策金利の引き上げを行った上、今後も更なる利上げの可能性が示唆されている。それでも、これまでは、新型コロナの間に積みあがった超過預金(過去のトレンドを超える預金残高)で個人消費が支えられ、利上げの痛みが和らげられていた(図表1)。しかし、ピクテの推計では、4月末の超過預金はピークから38%減少しており、早晩定常状態に戻ると思われる。

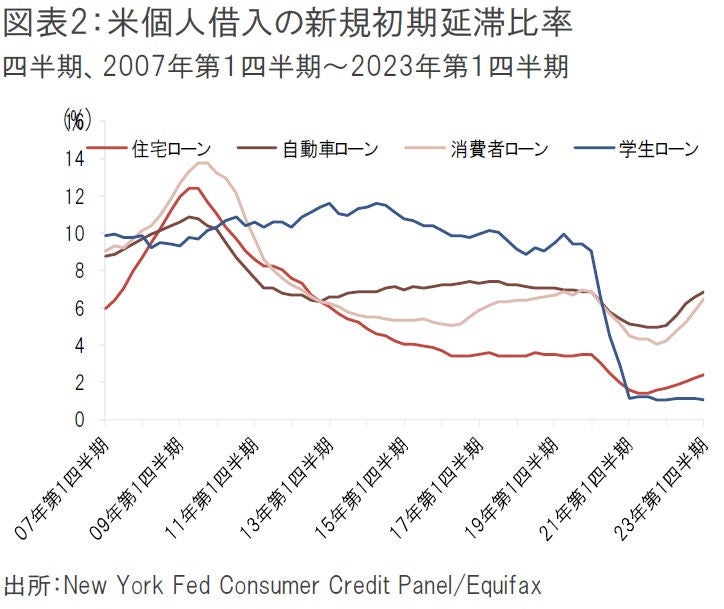

また、足元では、各種個人ローンの初期延滞が始まっている(図表2)。現在返済が猶予されている学生ローンも、9月からは返済が再開される予定だ。全米成人人口の2割は学生ローンを背負っているとされ(Educational Data Initiative)、その返済負担が加われば、個人にとって更なる重石となりそうだ。

金融引き締めによる景気の減速局面から回復までの間に、大きな金融ショックを経なかった例は近年まれである。

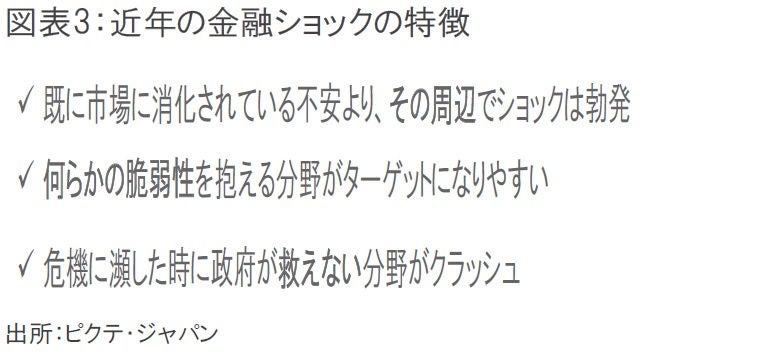

こうした金融ショックにはいくつかの特徴がある(図表3)。第一に、懸念されている問題の中核よりも、その周辺に思わぬショックが発生しやすいという点である。

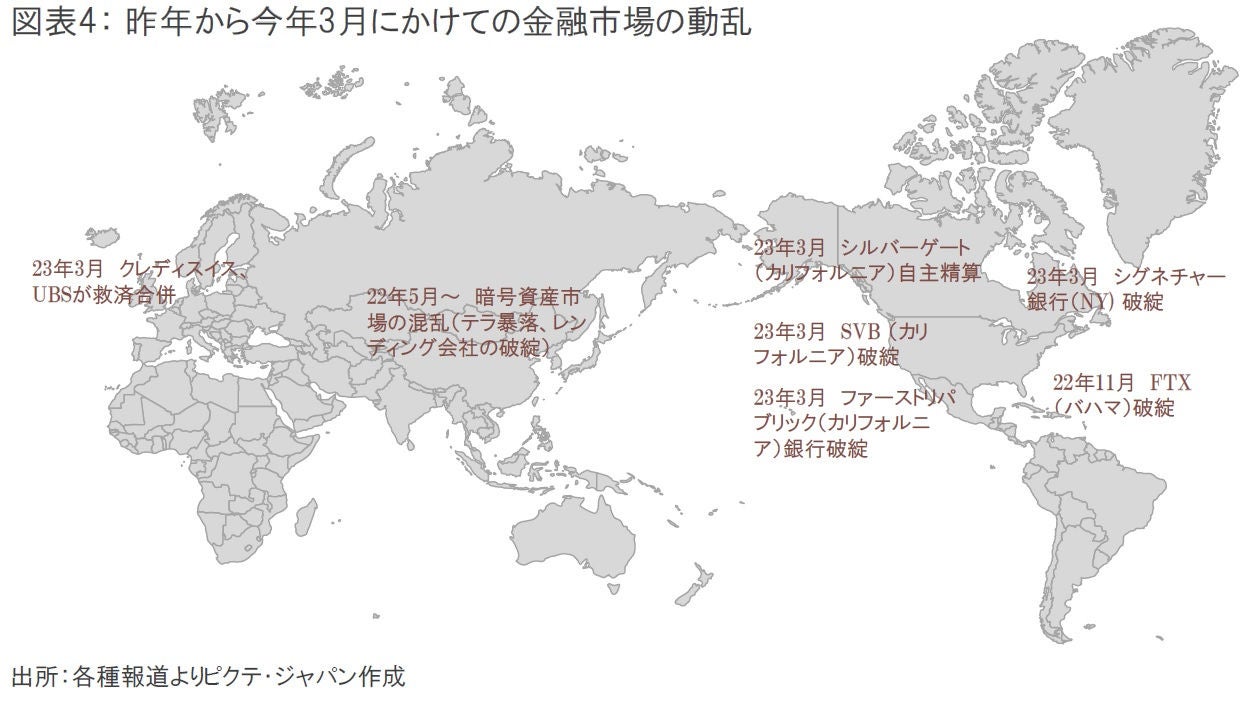

例えば、3月に経営破綻したシリコンバレー・バンク(SVB)のケースでは、その直前に暗号資産関連企業との取引を得意とする銀行持株会社シルバーゲート・キャピタルが自主清算したことが一つの契機となった。同社と同様にベンチャー企業取引に強かったSVBのリスク管理がSNS等で注目を集め、預金の急激な流出に繋がった。しかし、SVBはシルバーゲート・キャピタルで懸念された暗号資産関係の業務は限定的だった。

次いで、UBSによる救済合併に至ったクレディ・スイスの場合、ALM管理にSVBほどの課題があったわけではなく、地域も業態も異なる金融機関だった。しかし、SVBの破綻を契機に預金の流出が注目を集め、その傾向が加速してしまった。いずれも、そもそもの問題を共有する金融機関ではなく、その周辺の金融機関が不安視され、経営難に追いやられたケースだった(図表4)。

このような現象は、リーマン・ショックでもみられた。リーマン・ブラザーズは投資銀行であり、その破綻前に主に問題となっていたサブプライム住宅ローンの証券化は必ずしも主要業務ではなかった。

最近はSNSでの噂の拡散が極めて速いことから、投資家がその真偽を見極めて対策を取るのが容易ではなくなっている点にも注意すべきだ。

第二のショック発生の特徴は、以前から何らかの脆弱性を抱えていた分野やエンティティが、あるトリガーイベントを機に破綻し市場にショックを与えるという点だ。例えばクレディ・スイスは、以前から流動性が脆弱だとされていた。リーマン・ブラザーズも、サブプライム問題以前からリスクテイカーとして知られていた。

逆に、噂に晒されても、その金融機関の財務等に殆ど問題がなかったことたからショックを免れたケースもある。例えば、2003年12月に佐賀銀行が見舞われた取り付け騒動では、事実に基づかないチェーンメールが発端であったため、事態はほどなく鎮静化した。

第三に、政府等の支援が受けにくい場合である。リーマン・ショックが典型例だが、その他、日本でも1980年代のバブル期に行き過ぎた投融資を行った信金信組や銀行は、その後不良債権問題が深刻化した当初、公的資金注入や不良債権買取り等の支援を得られず、経営破綻を余儀なくされた。

逆に、今回のSVBをはじめとする米国の中堅金融機関のケースでは、米政府の支援の決断は極めて速かった。政府は、預金保険上限を超える全額保護を、銀行休業日の週末中に決定した。欧州のクレディ・スイスも、スイス政府が早期に介入しUBSが救済合併を発表した。

では、このような要件に該当する分野にはどんなものがあるのか。

第一、第二の要件である、脆弱な部分を抱えており、現在懸念されている分野の中心よりは「周辺」に位置する、という条件に該当する分野として、例えば欧米の住宅市場がある。

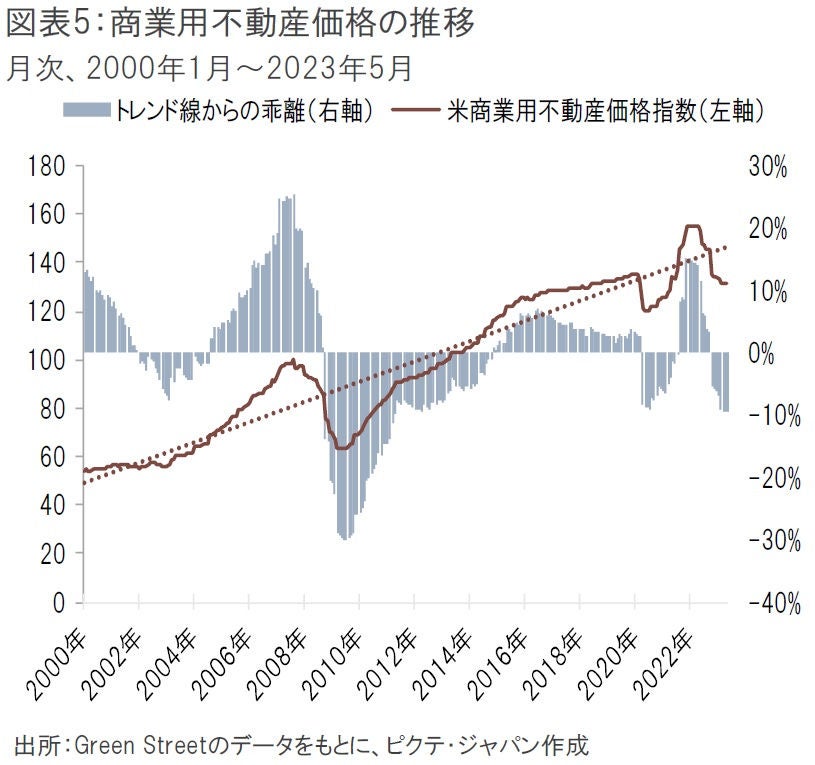

現在、商業用不動産が市場の懸念材料となっている。実際、5月時点の米国の商業用不動産の価格は、前年比で14.2%下落、トレンド線からは9.5%下方に乖離している(図表5)。しかし、商業用不動産融資の場合、LTV(Loan to Value、不動産の評価額に対する貸出の割合)は、通常65~80%程度と相応の余裕がある。また、これらのローンを証券化したCMBSについては、リーマン・ショックの教訓から保全が強化されている。

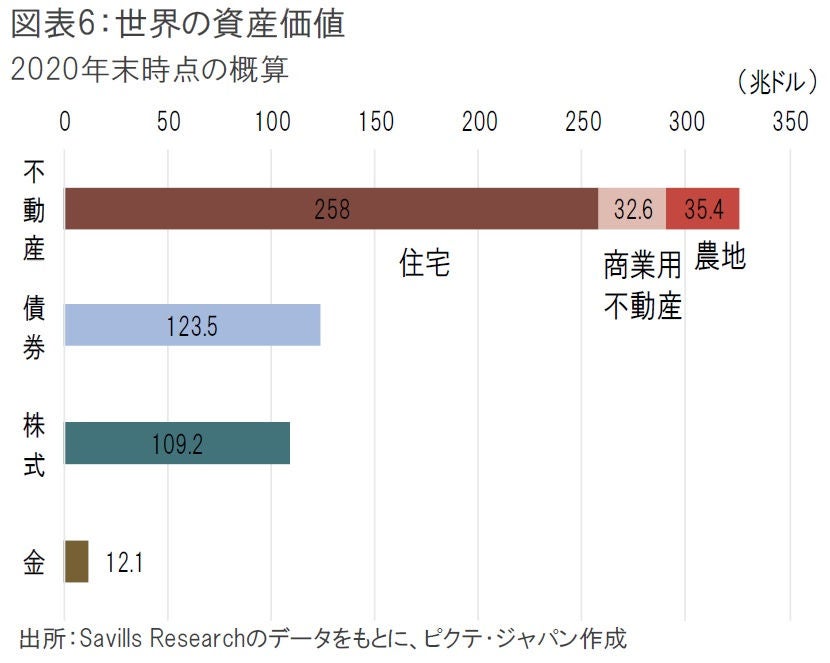

更に、商業用不動産市場は、住宅市場に比べて規模が小さい。Savills Researchの2020年のデータによれば、商業用不動産の資産価値は住宅のおよそ8分の1に過ぎない(図表6)。

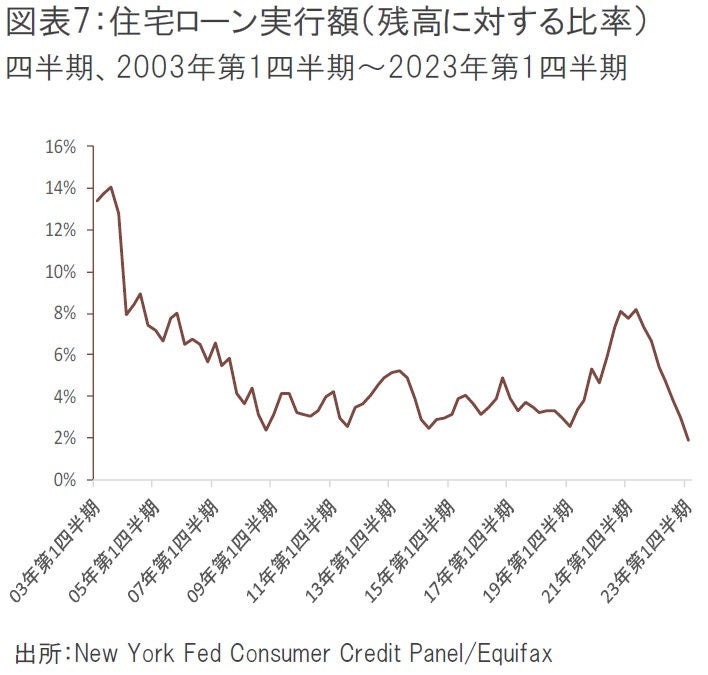

一方、現時点では、米国の住宅価格に大きな下落の兆候はみられない。しかし、今年第1四半期には、住宅ローンの新規実行額の残高対比の割合は、過去最低レベルまで落ち込んでいる(図表7)。一般に、住宅価格は、どれだけ借りられるかという資金調達環境に左右されやすい。今後、住宅ローンがタイトな環境が続けば、価格下落のトリガーとなる可能性が高い。実際、米国の住宅ローンの初期延滞は、前掲図表2の通り増加し始めており、予断を許さない。

次に、NBFI(Non-Bank Financial Intermediation, ノンバンク金融仲介機関)のリスクが挙げられる。NBFIには、ヘッジファンドや、生命保険、年金基金等の運用会社が含まれる。リスクをとって運用する機関であることから、政府からの支援が受けにくい分野である。

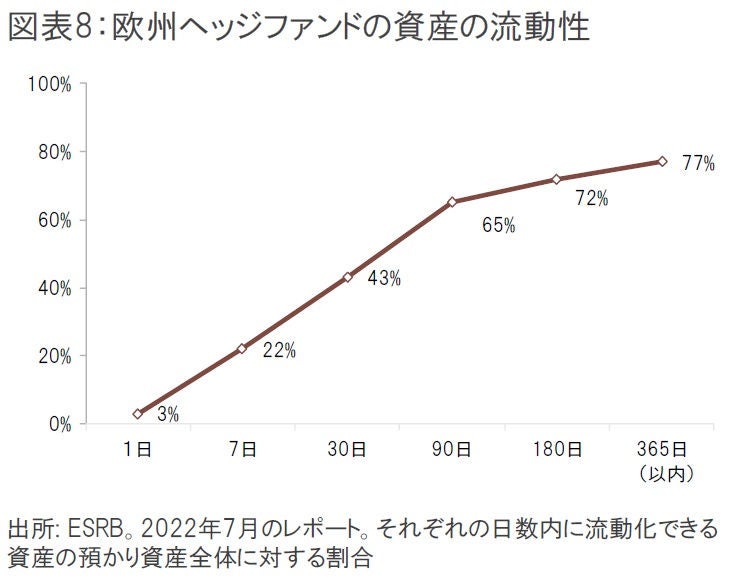

2022年末時点で、NBFIが保有する資産は、世界の金融資産全体の49%に上る。にもかかわらず、これらの機関の開示レベルは低く、実態が不透明である。しかも、NBFI同士の資産・負債の連動性は高く、1つの大型NBFI等が破綻した場合、他のNBFIに波及するリスクも懸念される。更に、ヘッジファンド等では資産の流動性も低い。例えば資金が流出した際に、7日以内に資金化できる資産は保有資産の22%に過ぎない(図表8)。一部のファンドでは資金の引き出し制限が設けられているものの、そうでない場合の流動性リスクと危機の波及リスクは相対的に高い。

その他、暗号資産市場やスタートアップ企業等も、政府が救いにくいセクターとして注目しておきたい。暗号資産市場の時価総額は約170兆円(2023年6月23日時点)となっており、機関投資家も参入する市場である。これまでも多くの動揺を切り抜けてきたが、比較的新しい市場であるだけに、更なる動揺が生じた時の波及影響は読みにくい。

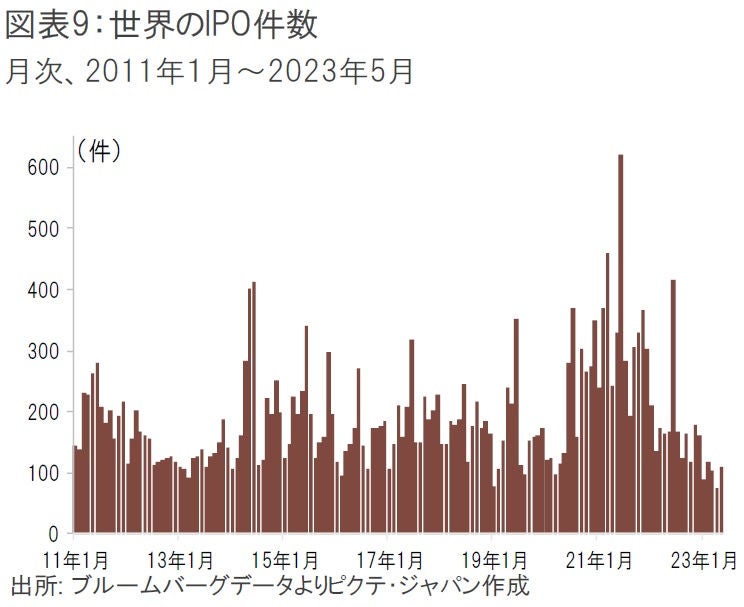

また、スタートアップ企業についてもやや注意が必要だろう。世界のIPOの件数は昨年初頭以来低下トレンドにあり、直近では、5月としてはデータが取れる過去12年で最低水準となった(図表9)。こうした動きは、投資家のリスク選好度を徐々に低下させる可能性がある。

欧米で金融引き締めが落ち着かない現時点では、金融ショックの発生は引き続き強く意識しておくべきリスク・シナリオである。

こうしたショックに備えるにはどうしたらよいか。前述の通り、その発生個所とタイミングを事前に正確に予想するのは難しい。

従って、どこでショックが発生しても別の投資でカバーできるよう、投資先を分散しておくことが通常以上に重要になる。しかし、分散効果が発揮されるのは、投資先の金融商品の相関が低い場合のみである。例えば、世界の経済は連動性が高くなっており、地域分散効果は過去ほどは効かなくなっている。特に、大きなショックが発生すると、株式と債券が同時に下落してしまうなど、分散効果は平常時ほどには得られない場合もある。

ショックに備えるには、単に過去の分散効果が高かった資産に投資しておけば安全ということではない。それぞれの金融商品の本質に立ち返って、本当にショックの時に分散効果が得られる性質の商品なのか、過去のショックの時のパフォーマンスはどうだったのか等を改めて検証し、“いざ”に備えることが求められるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。