- Article Title

- 2023年の中国株式市場の見通し

2023/02/22

過去3年間の「ゼロコロナ」政策を経て、中国政府は経済成長を優先、信頼を回復すると公約しており、2023年には中国経済が回復する見込みです。本稿では、2023年の中国株式市場の見通しをピクテが考察します。

昨年12月、中国政府は、「ゼロコロナ」政策の方針を急転換しました。経済成長の促進を強化したことで、2023年の中国の景気回復は、予想よりも強いものになると期待されており、実際すでに回復の明るい兆しがみえています。

2020年初頭にパンデミックが始まって以降、中国の家計消費は長期的トレンドを持続的に下回ったものの(図表1参照)、その一方で貯蓄率は急上昇しています(図表2参照)。短期的には、内需が回復し、外需の弱体化による影響を一部相殺するとみています。しかし、有効な景気刺激策が実施されるまで労働市場は軟調に推移する可能性があるため、国内需要の回復の強さと持続性は未だ不透明なままです。

2022年の不動産投資は-10.0%、土地取得は-53.4%と減少しましたが、支援策により不動産セクターは安定化する可能性が高いとみており、家計の信頼感の回復とさらなる景気刺激策を背景に、住宅需要は改善される可能性があります。2022年第3四半期(7-9月)では、中国の加重平均住宅ローン金利は4.3%を記録し、2009年以来の低水準となりました。しかし、構造的な理由から、中国の不動産セクターが大きく回復する可能性は低いとみています(※)。

※詳細は、以下をご覧ください。

2022年12月21日発行 グローバル・マーケット・ウォッチ 「2023年の中国経済の見通し」

中国の経済政策は、中国政府の動きと揃って、2023年の経済成長を優先するとみています。財政面では、中国人民銀行(PBoC)は、2023年上期に追加利下げを実施し、緩和策を継続すると思われます。一方で、中国の劉昆財政部長は最近、景気回復を助けるために財政支出を「適切に」拡大すると発言しました。しかし、地方政府の歳入が大幅に減少していることを背景に、大規模な景気刺激策を講じる余地は限られる可能性があります。ピクテでは、今年の中国の地方政府による国債発行額は、2022年とほぼ同水準になるとみています。

ほんの数年前までは、米中貿易戦争の最中にもかかわらず、世界中の投資家が抱く「中国株への飽くなき投資意欲」はなくならないとみられていました。しかし、2020年以降、一連のネガティブな事象が市場心理に影響を与え(利益にはそれほど影響はないものの)、すべての中国株指数に大きな弱気相場が訪れました。Covid-19、国内規制強化、不動産の大不況、米中間の地政学的緊張、企業の上場廃止危機、習近平国家主席の権限強化といった要因から、多くの著名な投資家たちは、中国株は投資対象外になったと確信しました。

MSCI中国指数、CSI300指数、ハンセン指数は、米ドル建てでそれぞれ-60%、-50%、-40%の最大下落率を記録しました(図表3参照)。しかし、これら3指数は2022年10月末以降大きく回復しており、ほとんどのマイナス要因は急速に薄れつつあります。

国内での抗議活動を受け、予想以上に急速なスピードでCovid-19関連の規制が解除されました。危機に瀕した不動産セクターについては、中国当局は、最も支払能力のあるデベロッパーは借り入れを増やすことができるということと、不動産開発プロジェクトが完成する、という買い手の信頼を回復するために、ようやく信頼できる歯止めをかけることができました。インターネット・プラットフォームからフィンテック、ゲーム、教育まで、多くの分野を襲った規制の波は、現在、新しい発表はほとんどなく、実行と解決の段階に入っています。米国に上場している中国企業を覆っていた上場廃止の危機も和らいでおり、これは、中国の会計監査法人の検査が許可されたことに対して、米国当局が満足しているという旨を最近表明したことが要因です。最後に、米中の地政学的緊張は依然として続いていますが、最近になって緩和の兆しが見え始めました。

理論上、中国株はこの動きにポジティブに反応すると予想されるため、問題になるのはその速度と程度であると考えられます。

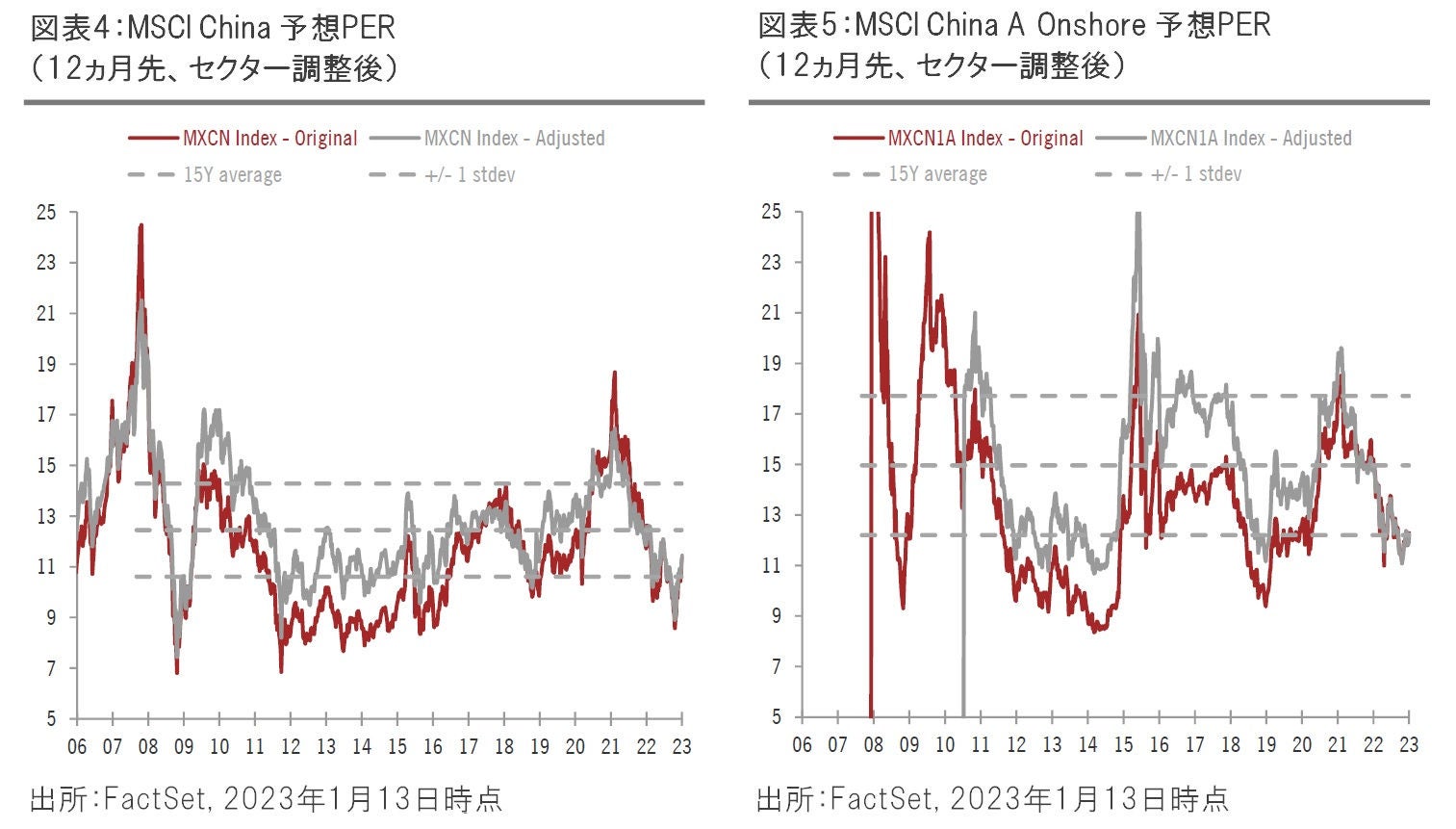

中国株のバリュエーションは、2022年10月末に底を打った後、急速に回復しています。MSCI China(主にオフショア銘柄を含む)の 12 ヵ月先の株価収益率(PER)は約 8 倍から約 11.6 倍に上昇し、長期平均に戻りました。一方、オンショア銘柄は1.5ポイント上昇して12.6倍となり、長期平均の13.7倍を下回っている点が注目に値します。

先進国株式市場との相対的な比較をすると、オフショア株式は長期的な均衡と比較して、基本的にほぼ公正に評価されている状況です。その一方で、オンショア株式は未だ若干割安となっています。

ピクテでは、株価収益率に更なる拡大の余地があると考えており、その主な理由は以下の3点です。第一の理由は、セクター調整後では、中国株はオフショア、オンショアともにまだ割安に見えること(図表4、図表5参照)。第二の理由は、この2年間、ネガティブなニュースが続き、多くの投資家(特に米国内)が損切りを行ったため、中国株のポジションがやや軽めにとどまっていること。第三の理由として、昨年11月以降、国内外から中国株への大幅な資金流入があったことが挙げられます。例えば、株式相互取引(ストックコネクト)を通じたノースバウンド(海外投資家が香港証券取引所を通じて、上海または深セン証券取引所に上場する株式に投資できること)フローは現在、過去最高水準に近づいており、中国株も、非居住者によるアジア株購入急増の恩恵を受けています。

買いの勢いが強いことに加え、中国はまだCovid-19の流行のピーク(22年12月~23年1月頃と思われる)に相当する経済指標を発表していないため、景気回復の実現に伴って、今後数ヵ月の間にバリュエーションがオーバーシュートする余地があるとみています。

現在進行中の株式市場の回復に欠けているものがあるとすれば、それは企業業績の拡大トレンドです。MSCI China indexにおいて過去数ヵ月間に2023年の予想利益が増大したセクターは、エネルギーとヘルスケアのみです(現地通貨ベース)。しかし、直近の数ヵ月間、いくつかの消費関連セクターにおいてもわずかにプラスに転じていることについて、ピクテは注目しています。資本財や不動産などマイナス基調が続いていますが、全体として上方修正の幅が広がっていることは好材料であり、その傾向が持続すれば、市場パフォーマンスをさらに下支えするとみています。その一方で、オンショア株価指数は、幅広い業種での利益成長期待の改善を示す必要があります。

また、中国株の2023年の予想利益成長率は、オフショア株で15%、オンショア株で20%と、新興国全体で最も高い水準にあることにも注目しています(新興国株全体の予想利益成長率はゼロ)。現在すでにある程度株価は上昇していますが、進行中の経済再開と支援策の信頼できる兆候は、中国の上場企業が現在の(高い)予想利益成長率を満たすことが可能であると確信させるものです。

全体として、ファンダメンタルズ、テクニカル指標ともに、中国株の再評価が続くとみています。現段階では、海外事業比率が低く、バリュエーションが相対的に高いA株(オンショア)よりも、裁量的支出拡大の恩恵を受けるオフショア指数(MSCI Chinaなど)を選好していますが、長期的にはA株(オンショア)の方が中国当局による優先度合いの高い政策に沿ったテーマや産業に投資できるため、この傾向が反転する可能性を注視しています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。