- Article Title

- インドネシア中銀が利下げに転じた背景

梅澤 利文

2020/06/19

インドネシア中銀は、前回、前々回(4月、5月)の金融政策会合では政策金利を4.5%に据え置きましたが、今回は景気見通しが悪化したとして、利下げに舵を切りました。また、声明文のトーンや、成長率見通しなどから、今後も利下げの余地があることを示唆していると思われます。

インドネシア銀行(中央銀行)は2020年6月18日、過半の市場予想通り、政策金利である7日物リバースレポ金利を4.25%とこれまでの4.5%から引き下げると発表しました。新型コロナウイルス感染拡大の景気への影響を考慮して3ヵ月ぶりに利下げに踏み切りました。

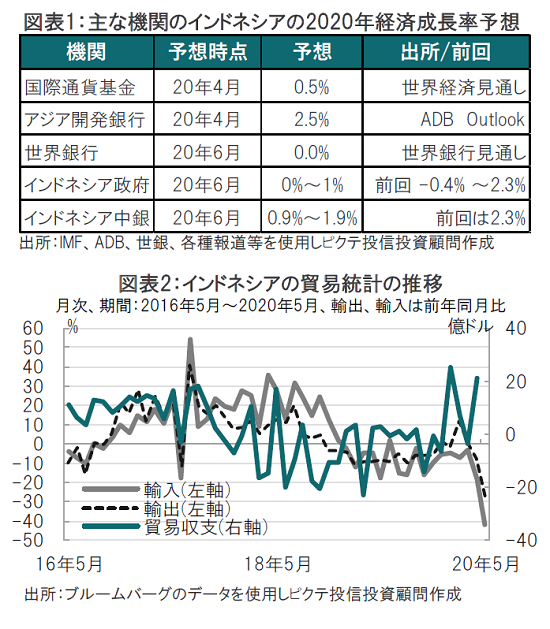

なお、インドネシア中銀は20年のGDP(国内総生産)成長率予想を0.9%~1.9%に引き下げました(図表1参照)。

インドネシア中銀は、前回、前々回(4月、5月)の金融政策会合では政策金利を4.5%に据え置きましたが、今回は景気見通しが悪化したとして、利下げに舵を切りました。また、声明文のトーンや、成長率見通しなどから、今後も利下げの余地があることを示唆していると思われます。

インドネシア中銀が据え置きから利下げに転じたのは次の点が背景と見ています。

まず経済成長率見通しの悪化です。インドネシア中銀は今回の会合で20年のインドネシアの成長率を0.9%~1.9%と従来から引き下げました。

もっとも、インドネシア政府は5月中頃に策定した21年度予算案の前提条件で20年成長率をマイナス0.4%~2.3%としていましたが、今週になって0%~1%に上限を引き下げています。下方修正は既定路線であったのかもしれません。なお、最悪の場合はマイナス成長も見込まれています。仮にマイナス成長となればアジア通貨危機以来の出来事となることから、早期の対応が中銀にも求められた格好です。

次に、経常収支の改善も利下げ要因と示唆されています。対外ポジションの安定は確かに利下げサポート要因ですが注意も必要です。理由は経常収支、もしくは貿易収支の黒字化は輸入が輸出以上に悪化によるものだからです(図表2参照)。つまり、貿易収支の内容は、経済成長を下支えする輸出がマイナスで、輸入はさらにマイナスの結果だからです。

また、輸入のマイナスは内需の悪化の反映と考えられます。悪化の背景はコロナ感染の拡大で、インドネシアの累積感染者数は4万人を超え、1日あたりの新規感染者数も足元1000人を超えており、収束には程遠い状況です。一方、感染抑制対策である大規模社会的制限(PSBB)は対応の遅れから4月に開始されました。経済活動の再開は6月になってからようやく始まったばかりで遅れ気味の印象です。

為替の安定も利下げサポート要因と見られます。ブラジルやロシアなど他の主要新興国通貨がコロナ前の水準を下回る通貨安であるのに比べ、インドネシアルピアは昨年末とほぼ同水準にまで回復しています。インドネシアは中銀が政府発行の国債を直接引き受ける財政ファイナンスを今春から認めていますが、為替市場に悪影響は見られないなど、ルピアの安定は利下げの後押し要因と見られます。

経済活動再開と今後の感染動向次第ながら、インドネシア中銀の成長率予想は政府に比べ高い分、利下げ余地は残されていると見られ、緩和姿勢は維持ると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。