- Article Title

- ECB、利下げの道筋は不確実だが緩和路線は維持

梅澤 利文

2024/09/13

欧州中央銀行(ECB)は9月12日、政策金利の中銀預金金利を市場予想通り0.25%引き下げました。一方、今後の金融政策はデータ次第とし、道筋を示しませんでしたが、経済予測などを見ると利下げ路線の維持は明確と思われます。インフレ見通しの変更は小幅であった一方、経済成長率見通しをは下方修正しています。今後の注目はサービス価格の動向で、賃金への高い関心が当面続きそうです。

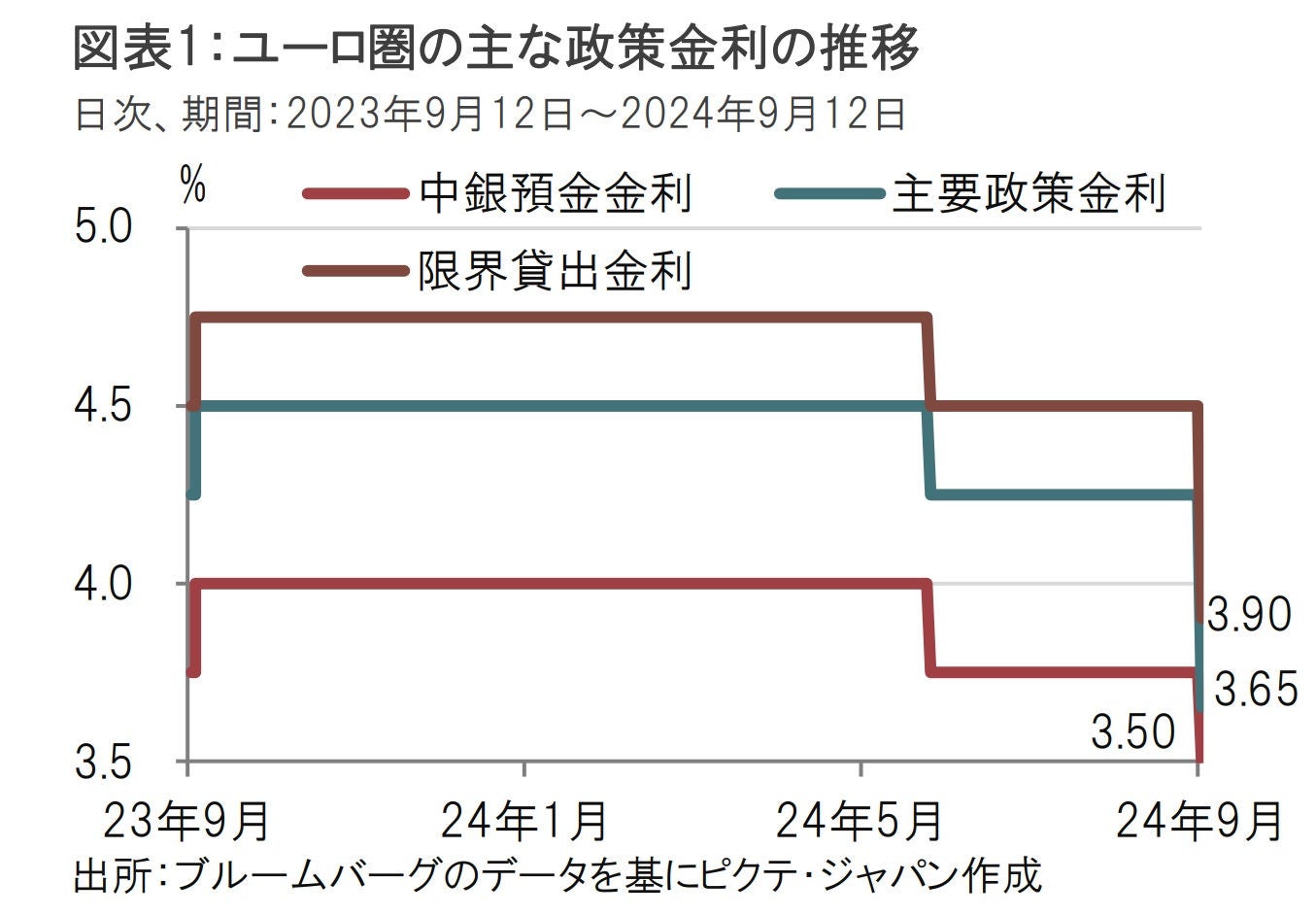

欧州中央銀行(ECB)は9月12日に政策金利である中銀預金金利を市場予想通り0.25%引き下げ3.50%にすると発表しました(図表1参照)。6月に続き現利下げ局面で2回目の利下げを決めました。今回の利下げは全会一致での決定でした。

ラガルド総裁は政策理事会後の記者会見で、「データに依存する姿勢を崩さない。」と述べ、ECBは今後の金利について特定の道筋にコミットすることがないことを改めて表明しました。

他の2つの政策金利である主要政策金利と限界貸出金利(銀行がECBから借りる際の金利)について、ECBはそれぞれ0.6%引き下げ、主要政策金利を3.65%、限界貸出金利を3.90%としました。

まず、今回の政策理事会では中銀預金金利と他の政策金利(主要政策金利、限界貸出金利)で異なる引き下げ幅としました。ECBは3月に今回の変更を予告していましたが、変更理由はマイナス金利時代に、中銀預金金利をマイナス圏に引き下げた一方、他の金利はマイナス圏としなかったことで生じた、政策金利間の格差を修正するなどテクニカルな内容です。今回の利下げ幅は中銀預金金利に示された0.25%とみなすべきです。また、経済への影響を見るうえで、事実上の政策金利は中銀預金金利が目安になると思われます。

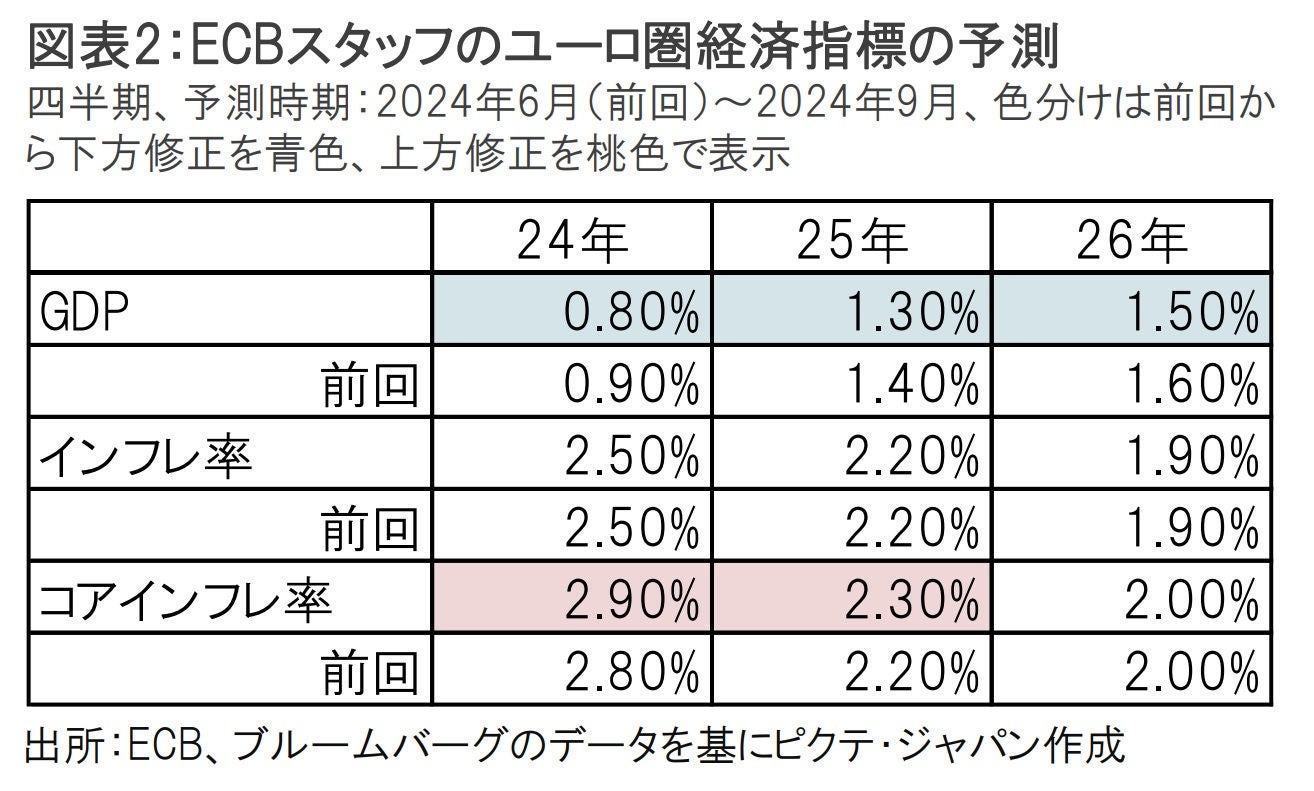

ECBは今後の金融政策の方針は、「データ次第、理事会ごとに判断」と道筋を示しませんでした。しかし、ユーロ圏の経済環境等から判断して、金融引き締め度合いを緩和するのが適切と声明文で指摘しており、利下げ路線に変更はないとみられます。このことはECBスタッフが四半期毎に発表するユーロ圏の経済予測にも示されています(図表2参照)。今回の経済予測ではGDP(国内総生産)成長率は24年から26年まで揃って下方修正され、景気への配慮が必要なことが示されています。

一方、インフレ見通しはエネルギーと食品を除いたコアインフレ率のみが24年と25年について上方修正されました。過度なインフレ懸念は後退したとみられますが、不安要素は残されており、インフレに勝利宣言するのはまだ先のようです。

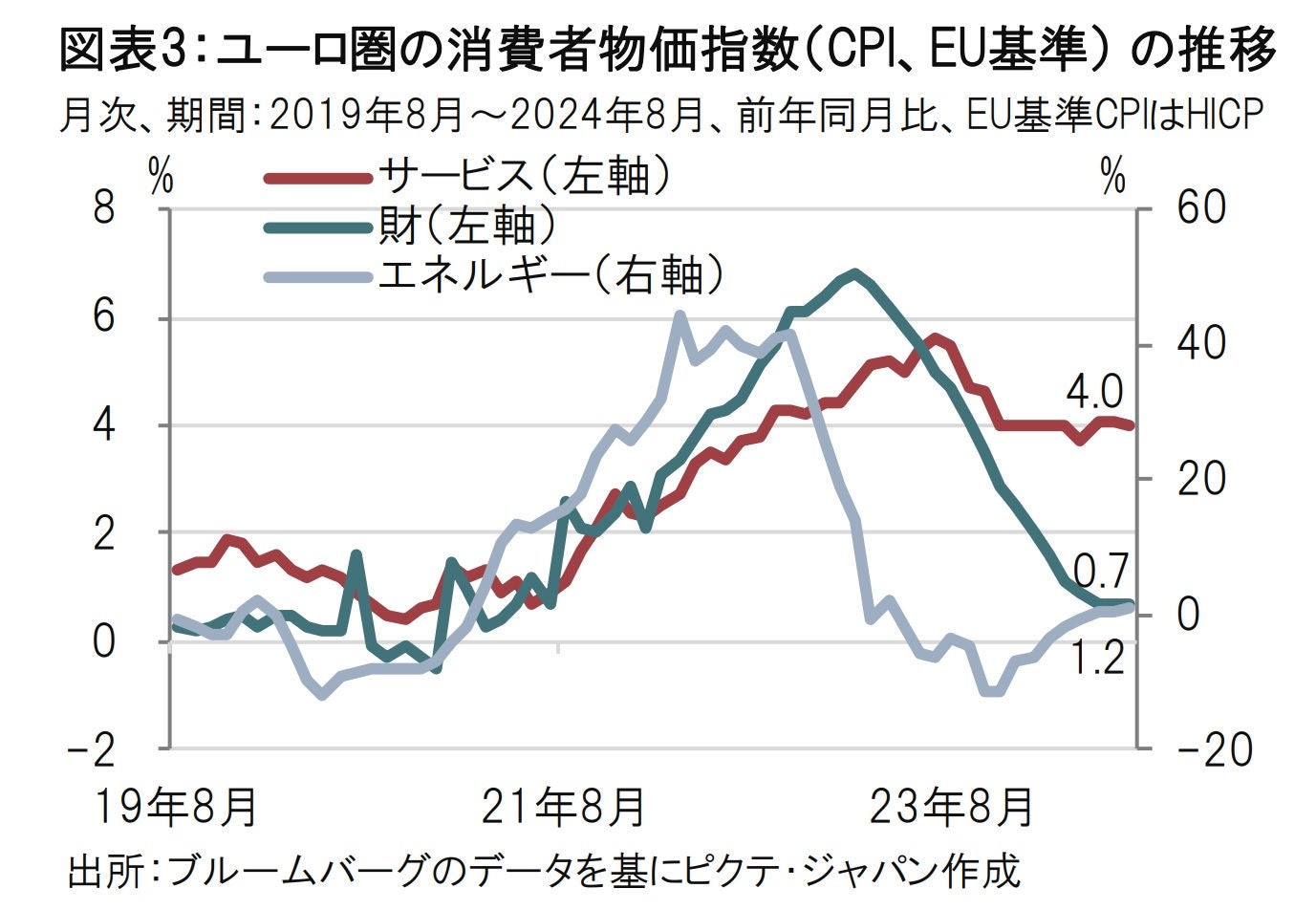

ユーロ圏のインフレ率を欧州連合(EU)基準で、主な項目について振り返ります(図表3参照)。衣料品などで構成される財項目と、エネルギー項目の物価動向は足元落ち着いています。一方で、サービスは8月が前年同月比4.0%と高水準です。サービスは賃金の影響を受けやすい項目でもあり、ユーロ圏のインフレを見るうえで、賃金が主要な注目点です。

ユーロ圏の賃金動向を把握するため、主な経済指標を振り返ると、4-6月期のGDP成長率は前年同期比で0.8%増でした。ECBスタッフ予測の24年の成長率も0.8%でした。声明文にもあるように、ユーロ圏の貸出し需要は弱く、景気回復が鈍い要因となっています。そのため、4-6月期の低成長が年内は続くというイメージと思われます。

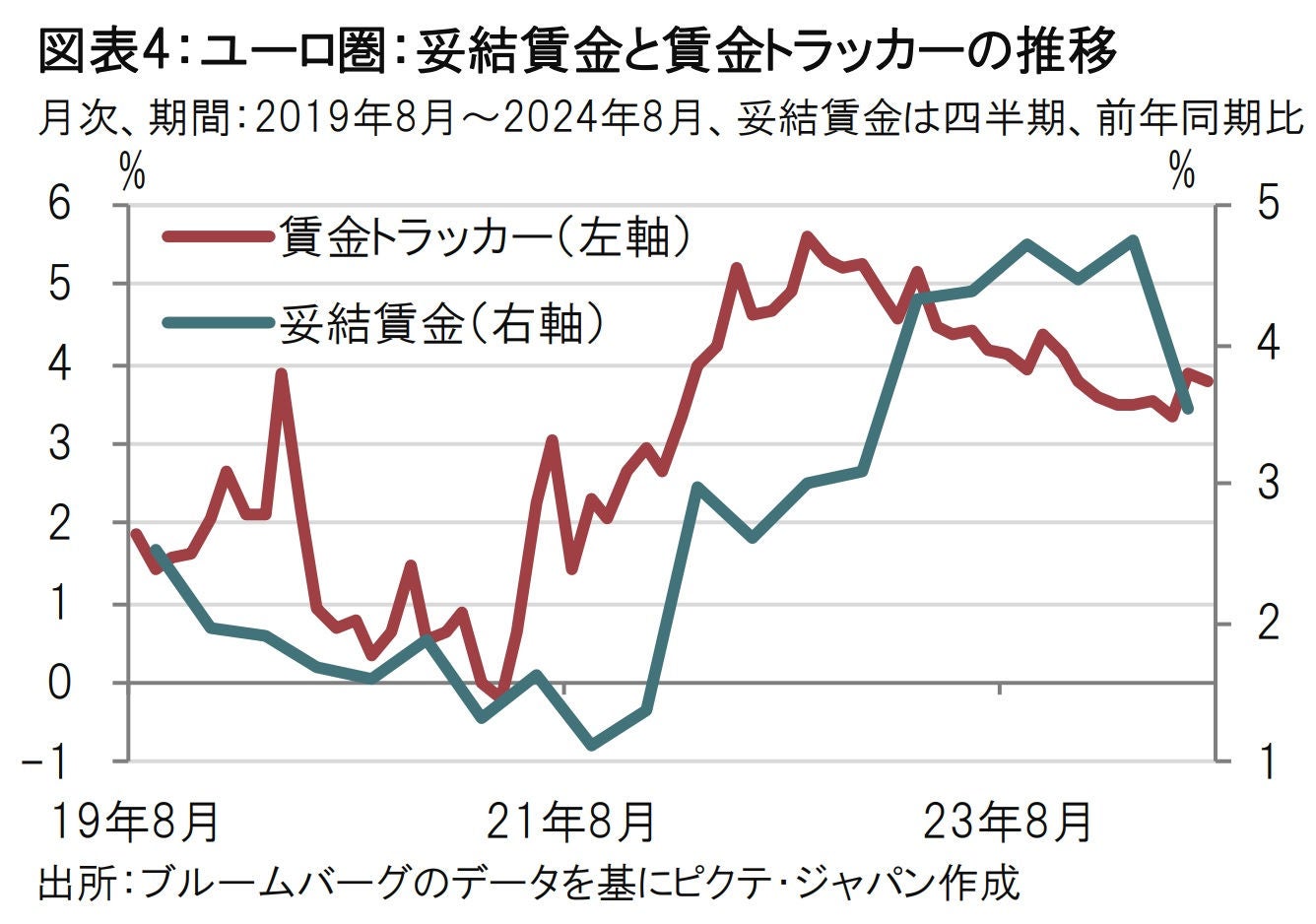

一方、労働市場は比較的堅調で、7月の失業率は6.4%と歴史的な低水準です。そのような中、賃金の伸びも高水準です。ユーロ圏の代表的な賃金指標である妥結賃金は最新の4-6月期が前年同期比で3.55%上昇と、コロナ禍前に比べ高水準です(図表4参照)。ECBは今回の声明文で賃金の伸びの高さを指摘しています。

しかし、妥結賃金の伸びは1-3月期と比べれば大幅に減速しています。ECBは今後も賃金の伸びが減速するのかに注目すると思われます。

賃金の先行きの目安となる賃金トラッカー(求人調査をベースとした賃金指標、先行性の傾向がある)は、図表4にあるように妥結賃金の今後の鈍化を示唆しています。ただし、ECBは指標を先読みして利下げを前倒しすることに慎重なようです。ECB内部にインフレに対し警戒感を緩めないメンバーもいることから、利下げ姿勢の維持が基本ながら、コンセンサスの形成を待つ姿勢とも見受けられます。

ECBは年内10月と12月に政策理事会の開催を予定しています。ECBのラガルド総裁は会見で利下げ時期についてガードが堅くヒントを示しませんでしたが、10月利下げは選択肢として残すものの、据え置きの可能性が高いようです。ECBの年内利下げは12月の1回だけの可能性がやや高まったように思われます。しかし、10月の利下げも、データ次第では、可能性がゼロではないと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。