- Article Title

- 中国全人代、2026年の成長目標とその課題

梅澤 利文

2026/03/06

中国の全国人民代表大会(全人代)が開幕し、2026年の実質GDP成長率目標が4.5~5%に引き下げられた。25年の成長率は5.0%だったが、後半は成長の伸びが鈍化していた。26年当初の製造業・非製造業PMIはやや軟調で、個人消費や建設業が伸び悩んだようだ。全人代には内需拡大策や財政政策のメッセージはあったが具体策はこれからだ。26年も難しい経済運営が想定される。

中国の国会に相当する全国人民代表大会(全人代)が3月5日に開幕した。冒頭の李強(リー・チャン)首相による政府活動報告で各経済目標が示され、2026年の実質GDP(国内総生産)成長率の目標を「4.5〜5%」とした。25年の「5%前後」から引き下げられた(図表1参照)。目標の引き下げは23年(5.5%→5%)以来となる。事前の予想では、中国経済を財政政策で支えるため超長期の特別国債の発行額は増額も想定されたが、発表されたのは昨年と同じ1.3兆元だった。

今回の全人代は2026~2030年の戦略目標と政策を定める第15次5カ年計画の最終版を採決する予定で、会期は通常より長く組まれている。

中国の習近平(シー・ジンピン)国家主席は昨年末12月31日に人民政治協商会議(政協)全国委員会で25年のGDP成長率目標は達成する見込みだとしたうえで、25年について「きわめて異例の1年だった」と述べた。

習主席の指摘通り、中国の25年通年のGDP成長率は5.0%だった。しかし25年10-12月期のGDP成長率は前年同期比で4.5%増と、昨年後半の成長率は鈍化傾向だった(図表2参照)。

中国経済は25年後半、不動産問題の解決の遅れが依然として下押し要因となる中、補助金による買い替え促進策などが息切れしたことや、過剰投資の抑制などが景気回復を遅らせた。25年はトランプ関税が「異例の1年」の背景となった。中国は財政政策などである程度は対応したが、年後半には失速した。

26年が再び「異例の1年」となるのかについては、トランプ氏の政策が予測不可能であり、判断し難いが、簡単な1年ではなさそうだ。中国の足元の景況感は昨年後半の伸び悩みから、改善したとは言い難い状況と思われるからだ。

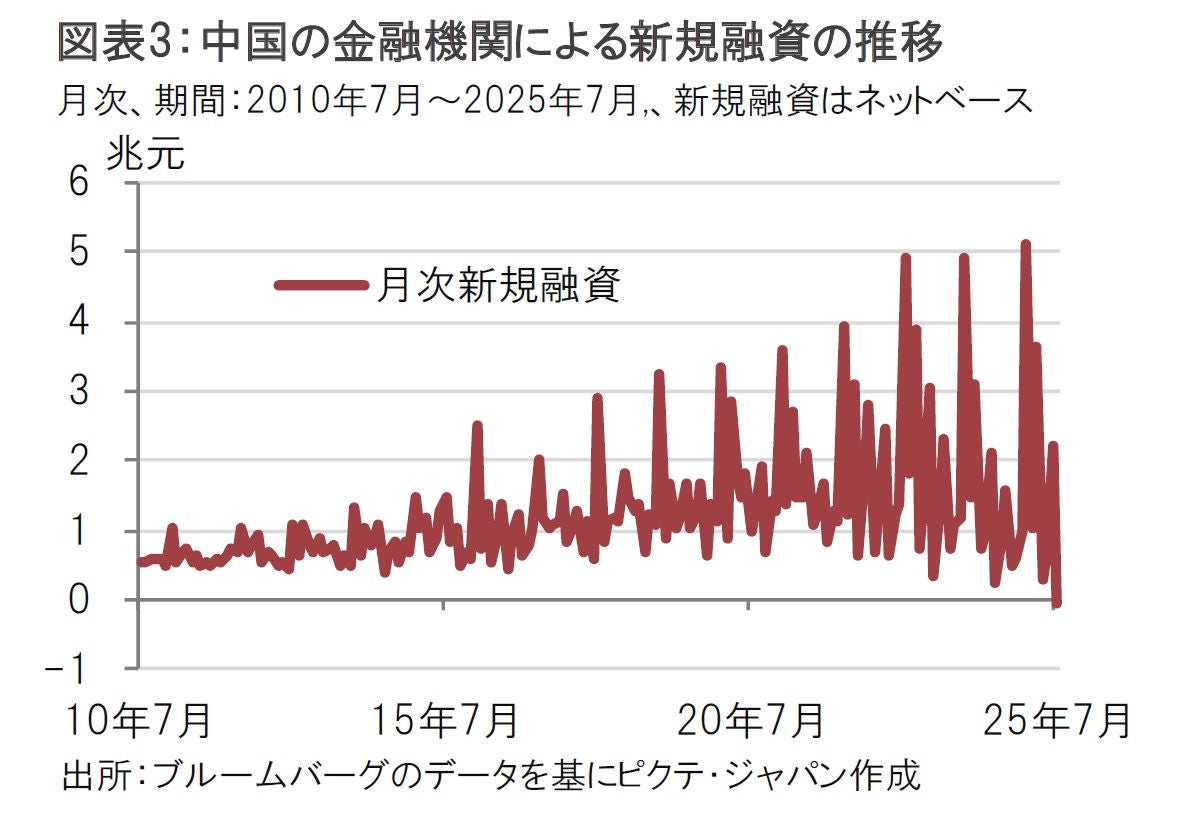

中国国家統計局が3月4日に発表した2月の製造業及び非製造業購買担当者景気指数(PMI、政府版)は製造業が49.0と1月の49.3を下回った。非製造業は49.5と、1月の49.4を小幅上回ったが、市場予想の49.7を下回り、景気拡大・縮小の分かれ目とされる50を下回った(図表3参照)。

製造業PMIについては、春節休暇が例年より長かった(2月15〜23日)ことが稼働率の低下などを背景に下押し要因となった可能性がある。

政府版とは別に同日、民間のRatingDogが発表したRatingDog製造業PMIは52.1と1月の50.3を上回った。サンプルの違いという面はあるが、一般にRatingDogの方には輸出企業が多く含まれる。堅調な輸出が押し上げ要因だった可能性がある。

非製造業PMIは気候にも恵まれた春節休暇を含む割には伸び悩んだ印象だ。中国の景気押し上げ要因として期待される個人消費の状況が気になるところだ。非製造業に含まれる建設業が2月は48.2と前月を下回ったことも響いたようだ。

もっとも、PMIのような調査ベースのデータに加え、景気の実態を知るには小売売上高など実際のハードデータが重要だ。中国では1~2月に主なハードデータの発表がなく、小売売上高など主要なハードデータは16日に2月分が公表予定だ。市場予想を見ると、小売売上高は2%台と伸び悩みそうだ。一方で、工業生産は5%台が予想されている。堅調な輸出を反映している可能性がある。消費や生産データの3月分についての市場予想は昨年後半の傾向が続いていることを示唆している。

中国の2月分の貿易データは10日に公表予定だが、市場予想を見ると輸出は年初来前年比で7%程度が予想されている。中国は昨年、対米輸出は大幅減となったが、他地域への輸出を拡大させた。筆者は今年も輸出が中国経済の押し上げ要因とみている。

しかし、26年も簡単な1年とはなりにくそうだ。目先の問題として中東情勢が挙げられる。エネルギーについては中東に依存せず、国内でほぼ完結する石炭の割合が過半を占めるという面はある。しかしイランの石油輸出先は大半が中国であったこと、ホルムズ海峡経由による(イラン以外からの)原油などの輸入への影響が長期化すれば、生産活動などにも悪影響が及ぶ懸念もある。

次に、内需の押し上げ要因として全人代の活動報告を確認する。重点任務の大半は内需拡大に焦点が置かれている。ただし財政政策は財政赤字目標や超長期特別国債の発行額が据え置かれるなど積極性に乏しい印象だ。昨年前半は景気押し上げ要因だった財政政策による家電などの買い替え促進策は、昨年後半には買い疲れも見られた。何らかの工夫が必要だろうが、活動報告からは具体策がイメージしにくい。成長目標の引き下げは自然の流れである一方で、その達成は簡単ではないかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。