- Article Title

- インコレ|2022年6月15日~2022年12月15日の運用状況 ~ 運用報告書アーカイブス

2023/04/03

※この内容は2022年12月15日に第191期決算を迎えた当ファンドの運用報告書からの引用です。今後の運用方針や市況見通しはその時点のものであり現在のものとは大きく異なることがあります。

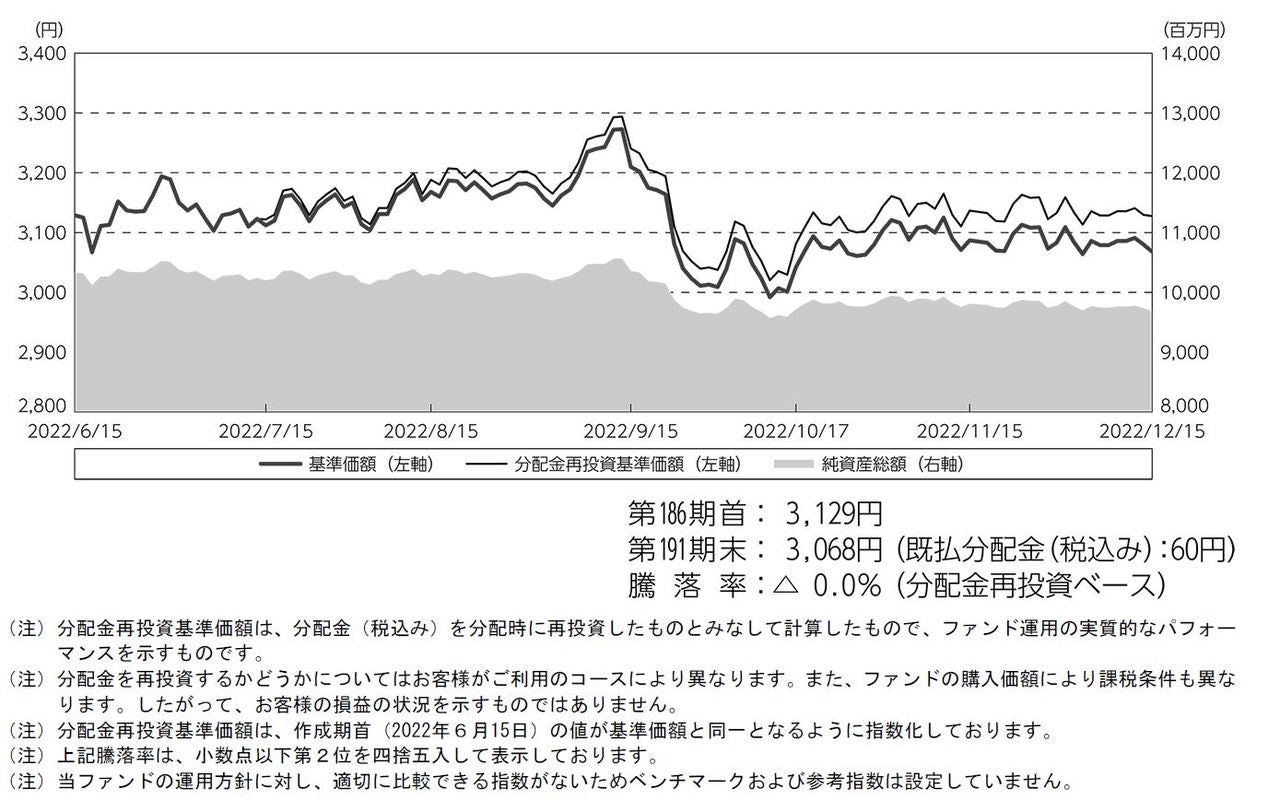

●2022年6月15日~2022年12月15日の半年間で当ファンドの分配金再投資基準価額※は、0.04%下落。

●主に、実質的に組入れている株式の価格が下落したことや、円に対してコロンビアペソなどの通貨が下落したことが基準価額のマイナス要因となった一方、実質的に組入れている株式からの配当収入や債券からの利金収入などが基準価額のプラス要因に。

2022年6月15日~2022年12月15日の当ファンドの分配金再投資基準価額は、0.04%の下落となりました。

主な変動要因としては、実質的に組入れている株式の価格が下落したことや、円に対してコロンビアペソやカナダドルなどが下落したことが基準価額に対してマイナス要因となりました。一方で、実質的に組入れている株式からの配当収入や債券からの利金収入に加えて、債券価格の上昇などが基準価額に対してプラス要因となりました。

図表1:基準価額の推移

日次、期間:2022年6月15日~2022年12月15日

世界の株式市場は、2022年6月から8月中旬にかけては、米連邦準備制度理事会(FRB)による積極的な金融引き締め観測が一時後退したことや市場予想を上回る企業業績などが好感され上昇しました。8月下旬から9月にかけては、FRBのパウエル議長がインフレ対策を重視し積極的な利上げを継続する姿勢を示したことや、英国トラス前政権の財政政策案発表を背景に、先進国金利の上昇圧力が高まったことなどから大幅に下落しました。その後12月中旬にかけては、欧米の長期金利上昇に一服感が見られたことや、米消費者物価指数の上昇率が予想以上に鈍化し、米国の利上げペースが鈍化するとの期待が高まったことなどを背景に、世界の株式市場は上昇しました。

先進国ソブリン債券市場は、2022年6月から7月末にかけては、欧米の景況感指数の急速な悪化が観測されたことから、FRBによる金融引き締め策を受けた景気減速への警戒感が高まったことなどを背景に上昇(利回りは低下)しました。8月から11月上旬にかけては、FRBのパウエル議長がインフレ対策を重視する姿勢を明確化したことから、FRBによる積極的な金融引き締めが継続するとの見方が強まり、大幅に下落(利回りは上昇)しました。12月中旬にかけては、米消費者物価指数が市場予想を下回ったことや、FRB高官から利上げペースの減速を示唆する発言が見られたことなどから、先進国ソブリン債券市場は上昇(利回りは低下)しました。

現地通貨建て新興国ソブリン債券市場は、2022年6月から7月前半は、主要国・地域の中央銀行が金融政策の正常化に舵を切る中で新興国からの資金流出懸念が高まったことや原油価格の下落などを受けて投資家心理が悪化し、下落(利回りは上昇)しましたが、その後8月にかけては、過度な景気後退懸念が和らいだことや相対的な利回り水準の高さなどが選好され上昇(利回りは低下)しました。9月には、FRBや欧州中央銀行(ECB)が大幅な利上げを実施するなど金融引き締め姿勢を強めたことなどを背景に下落(利回りは上昇)しました。その後は12月中旬にかけて、10月と11月の米消費者物価指数がともに市場予想を下回り、FRBやECBの金融引き締めペースが鈍化するとの観測が高まったことなどから、現地通貨建て新興国ソブリン債券市場は上昇(利回りは低下)傾向となりました。

為替市場では、2022年6月から8月中旬にかけては、日米金融政策の方向性の違いが円安・米ドル高の材料となった一方、景気の先行きを示唆する景況感指数が米国で急速に悪化し、米国の金融引き締めペースの鈍化観測が高まったことなどが米ドル安の要因になり、円・米ドル相場はレンジ内でもみ合う展開となりました。その後10月中旬にかけては、良好な米雇用指標などを背景にFRBによる積極的な利上げの継続観測が高まったことなどから、円安・米ドル高となりました。その後は12月中旬にかけて、日銀による為替介入が実施されたとの観測やFRBによる利上げペース鈍化の観測が高まったことなどを背景に、円高・米ドル安が進行しました。

投資信託証券への投資を通じて、日本を含む世界各国の株式およびソブリン債券に投資することにより安定的かつより優れた分配金原資の獲得と信託財産の成長を図ることを目的に運用を行ってまいりました。

資産配分は世界の高配当資産株を50%(先進国の高配当資産株30%+新興国の高配当資産株20%)程度、世界のソブリン債券を50%(先進国のソブリン債券30%+新興国のソブリン債券20%)程度としました。

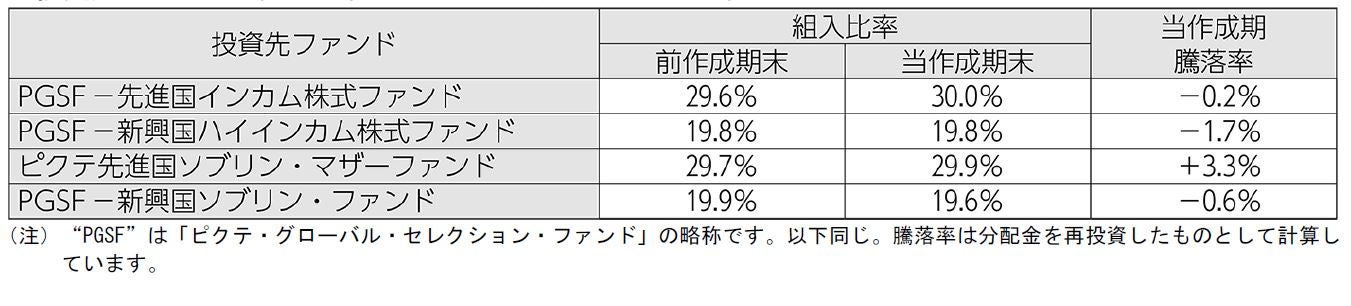

投資先ファンドの組入比率は以下のとおりとなりました。

図表2:投資先ファンドの組入比率および騰落率

投資信託証券への投資を通じて、主に日本を含む世界各国の株式およびソブリン債券に投資することにより、安定的かつより優れた分配金原資の獲得と信託財産の成長を図ることを目的に運用を行ってまいります。

基本資産配分は、世界の高配当資産株50%、世界のソブリン債券50%とします。

設定来の基準価額の推移は、こちらをご参照ください。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/02/03

|

タイトル インコレ|不確実性の高まる時代に活用したいインカム戦略 | タグ |

|

日付

2023/10/31

|

タイトル インコレ|2023年年初来(9月末まで)のパフォーマンス状況 | タグ |

|

日付

2023/08/01

|

タイトル インコレ|利回りの上昇に伴い投資対象としての魅力が高まるインカム・コレクション | タグ |

|

日付

2022/02/28

|

タイトル インコレ|ウクライナ情勢悪化を受けてロシアの資産価格が下落 | タグ |

|

日付

2020/12/28

|

タイトル 2020年の基準価額動向 | タグ |

|

日付

2019/12/17

|

タイトル 年初来の基準価額動向 | タグ |