- Article Title

- オミクロン型変異ウイルスで世界同時株安 投資の心構えは?

田中 純平

2021/11/29

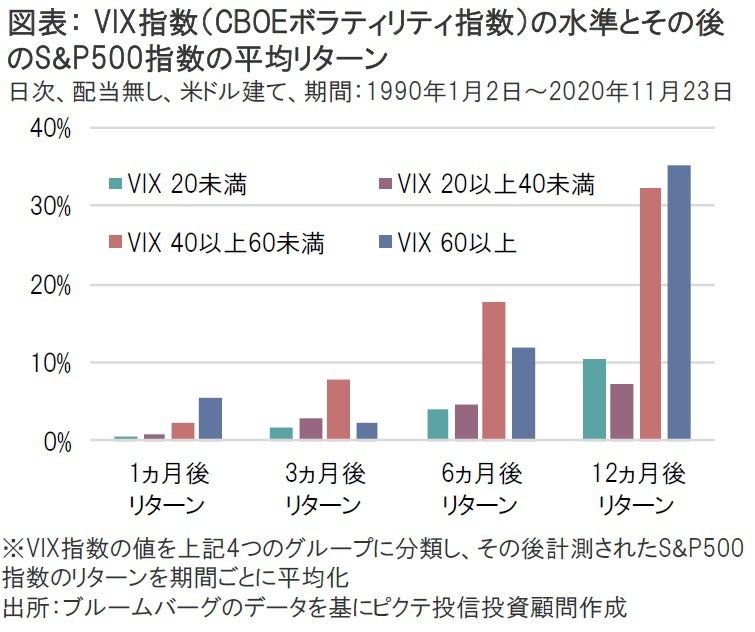

南アフリカ共和国で検出されたオミクロン型変異ウイルスが世界同時株安をもたらした。この変異ウイルスの性質は不明な点が多いが、今後数週間から数ヶ月で検証データが明らかになると言われており、株式市場も徐々に落ち着きを取り戻すことが期待される。実際、過去のデータ検証では、VIX指数が急騰すると数ヵ月後にS&P500指数が上昇する傾向が見られた。

主に南アフリカ共和国で検出された新型コロナウイルスの新たな変異ウイルスがマーケットを震撼させた。この変異ウイルスは、スパイクタンパク質(ウイルスがヒトの細胞へ侵入するために必要な突起を構成するタンパク質)に30を超える変異があると言われており、感染力が強く、既存ワクチンの効果が低くなる可能性が指摘されている。WHO(世界保健機関)は26日、この変異ウイルスを最も警戒レベルが高い「懸念される変異型」に分類し、ギリシャ文字にちなみ「オミクロン型」と名付けた。すでに世界各国で水際対策の強化が行われている。

26日のマーケットではオミクロン型変異ウイルスの感染拡大が警戒され、世界的に株式市場が急落するリスクオフ(投資家によるリスク回避行動)が鮮明になった。特に新型コロナウイルスの感染再拡大が懸念される欧州株式市場はSTOXX600指数で前日比3.67%の下落となり、米国株(S&P500指数:同2.27%下落)や日本株(日経平均株価:同2.53%下落)を超える下落率となった。個別株では主に航空株やクルーズ株といったトラベル関連株等を中心に大きく値を下げる展開となった。また、恐怖指数とも言われるVIX(CBOEボラティリティ)指数が28.62まで急騰する中、債券市場では全般的にソブリン債が買われたほか、為替市場でも円やスイス・フランが米ドルに対して上昇するなど、典型的な「安全資産への逃避」が見られた。

現状ではオミクロン型変異ウイルスがどの程度影響を及ぼすか不透明だが、その一方でテールリスク(発生確率は低いが発生した場合は大きな損失を被るリスク)は相対的に大きいため、投資家としてはひとまずリスク資産を売却する行動に出たと解釈できる。なぜなら、このオミクロン型変異ウイルスによる感染がグローバルに広がり、既存のワクチンや開発中の経口治療薬の効果が低く、重症化リスクも高いことが判明すれば、(ワーストケースシナリオとして)経済正常化へのプロセスが一気に逆回転することにもなりかねないからだ。

VIX指数が急騰する中、株式だけでなく、為替、コモディティ、暗号資産など金融市場全般にリスクオフが波及した背景には、この「既知の未知(Known, Unknown)」が大きく影響した可能性がある(オミクロン型変異ウイルスの存在自体はすでに「既知」であるが、その影響については「未知」であることから、「既知の未知」状態となる)。株式市場では比較的リスクの高いイベントにおける「既知の未知」状態を嫌う傾向があるため、今回のような世界的なリスクオフは(過去の経験則に照らし合わせてみれば)起こるべくして起こった事象と言えよう。しかし、「既知の未知」はいずれ「既知の既知(Known、Known)」となる。オミクロン型変異ウイルスの性質は不明な点が多いが、今後数週間から数ヶ月で検証データ(重症化率や既存ワクチンの有効性、開発中の経口治療薬の効果など)が明らかになると言われており、投資家もリスクをある程度織り込むことが可能になる。そうなればマーケットも徐々に落ち着きを取り戻すことが期待される。

実際、今回のようにVIX指数が20以上40未満となった過去の局面では、その後のS&P500指数の平均リターンがプラスになる(「VIX20未満」より「VIX20以上40未満」のほうが1ヶ月後、3ヵ月後、6ヵ月後の平均リターンが高い)傾向が見られた。「既知の未知」リスクの発生によってVIX指数が急騰(S&P500指数は急落)し、その後は「既知の未知」リスクが「既知の既知」リスクになる過程で市場が落ち着きを取り戻し、S&P500指数が回復するパターンを繰り返していたと推察される。

ファイザーはオミクロン型変異ウイルスに従来のワクチンが効かない場合、対応したワクチンの供給を100日以内に始める方針だと報じられている。重要なことは、今回のようなリスクオフ局面で極端な狼狽売りをしないことだろう。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。