- Article Title

- 年初来の株式市場動向と1月FOMCの注目点

田中 純平

2022/01/24

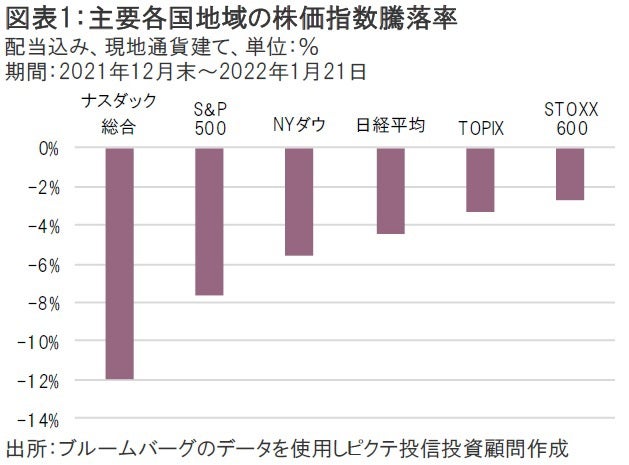

年初来の主要株価指数の騰落率を比較すると、米国株の下落率が日本株や欧州株の下落率を上回っていることが分かり、とりわけナスダック総合指数の下落率が顕著となっていることが見て取れる。この騰落率格差の要因となっているのがFRBの急激な金融引き締め政策への転換観測であり、今後の金融政策を見通すうえで重要な1月FOMCの注目点を整理する。

1月5日に公表されたFOMC(米国連邦公開市場委員会)議事要旨では、早期の利上げに加え、保有資産の縮小(量的引き締め)が必要になる可能性があるとの見解をFOMCメンバーが示していたことが明らかとなり、株式市場ではFRB(米国連邦準備制度理事会)による急激な金融引き締め政策への転換観測が嫌気されるかたちで、大きく調整する展開となった。

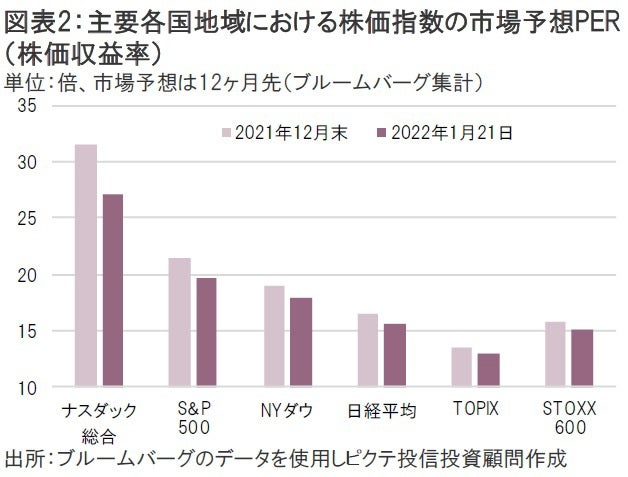

年初来の主要各国地域の株価指数騰落率を見ると、特に米国株を中心に大きく値を下げていることが分かる(図表1)。中でも下落率が目立っているのがナスダック総合指数だ。ナスダック総合指数は、2020年3月のコロナショックから昨年末までの株価パフォーマンスが他の主要株価指数と比較して好調だったため、その反動安が出ていると考えられる。また、高成長銘柄が比較的多く含まれているため、ナスダック総合指数全体の市場予想PERも高く、FRBの急激な金融引き締め政策によって特に低下圧力が高まりやすいことが指摘される。実際、主要株価指数の市場予想PERを比較すると、市場予想PERが高い株価指数ほど下落率が高くなる傾向が見て取れる(図表2)。年初来の株式市場の値動きは、FRBの急激な金融引き締め政策への転換観測をきっかけとした「バリュエーション調整」といった側面が強いことが分かる。

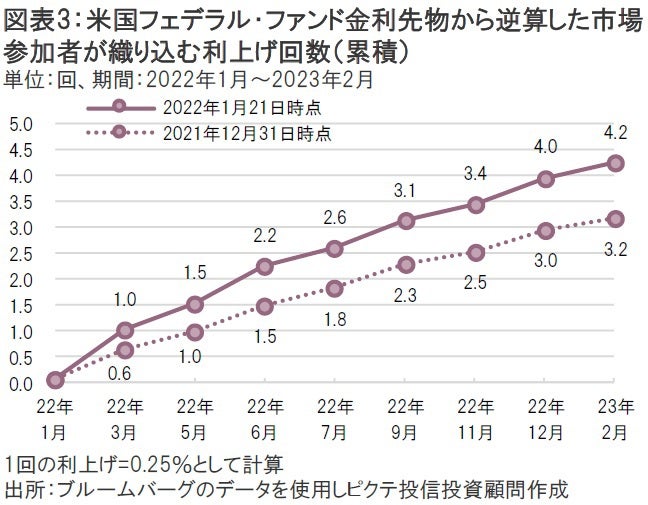

相場のかく乱要因となっているFOMCは、今週25~26日(現地時間)に1月分が開催される予定だ(FOMC声明文が発表されるのは日本時間27日早朝4時ごろの予定)。ここでの注目点は、①利上げ開始時期、②利上げ幅、③利上げペース、④保有資産縮小(量的引き締め)のガイダンス、になる。①についてはすでにFRB高官の発言等によって3月利上げ開始がコンセンサス化しているため、ここでのサプライズはあまりないだろう。サプライズがあるとすれば②と③になる。一部の市場関係者は最初の利上げ幅を0.5%と予想しているほか、利上げペースについても今年4回を超える利上げを予想する見方もある(コンセンサスは利上げ幅0.25%、今年4回の利上げ(図表3))。市場予想よりもタカ派な金融政策は株式市場のボラティリティ(変動性)をさらに高める可能性があるので注意が必要だ(逆に市場予想通りであればマーケットは落ち着きを取り戻すかもしれない)。④についても明示的な方針が示されることが望まれる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。