- Article Title

- FRBの政策金利予想 来年見通しは波乱含みか?

田中 純平

2022/07/11

米国FF金利先物市場では、今年12月会合時点におけるFOMCメンバーの政策金利予想が十分織り込まれている。しかし、来年はFOMCメンバーが利上げ継続を予想する一方、FF金利先物市場では逆に利下げが織り込まれており、両者の見通しに乖離が生じている。今週発表予定の6月米国CPIが市場予想を上回れば、株式市場のボラティリティが高まる可能性がある。

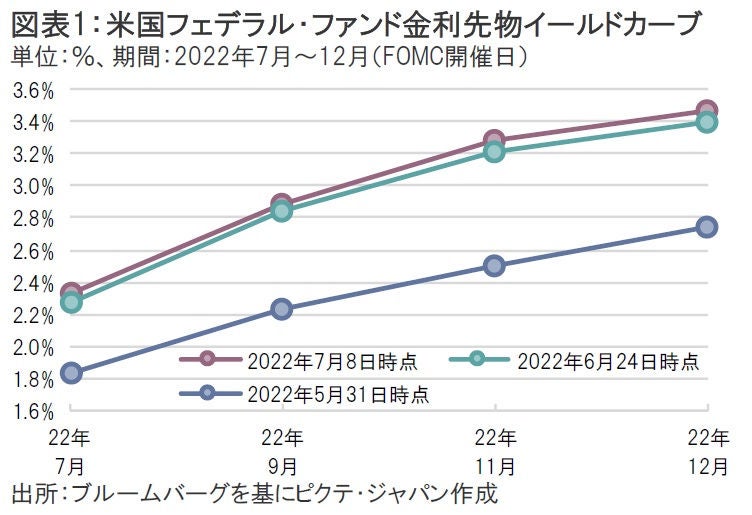

6月10日(金)に発表された5月米国消費者物価指数(CPI)の上振れと、6月15日(水)の米国連邦公開市場委員会(FOMC)等を受けて、市場参加者の政策金利予想が反映される米国フェデラル・ファンド(FF)金利先物の年内のイールドカーブ(利回り曲線)は大幅に上方シフトした。しかし、直近2週間の推移を見るとほとんど変化は無く、イールドカーブの上方シフトが一服したことが分かる(図表1)。

7月8日(金)に発表された6月米国非農業部門雇用者数は前月比37.2万人増と、市場予想の同26.5万人増を大幅に上回った。また、労働参加率が62.2%と市場予想の62.4%を下回る中、時間当たり賃金は前年同月比+5.1%と市場予想の同+5.0%を上回った。これを受けて、7月会合における0.75%の利上げがほぼ織り込まれた格好だが、5月末時点からのFF金利先物におけるイールドカーブの上方シフトと比較すれば、直近2週間の変化は微々たるものだ。

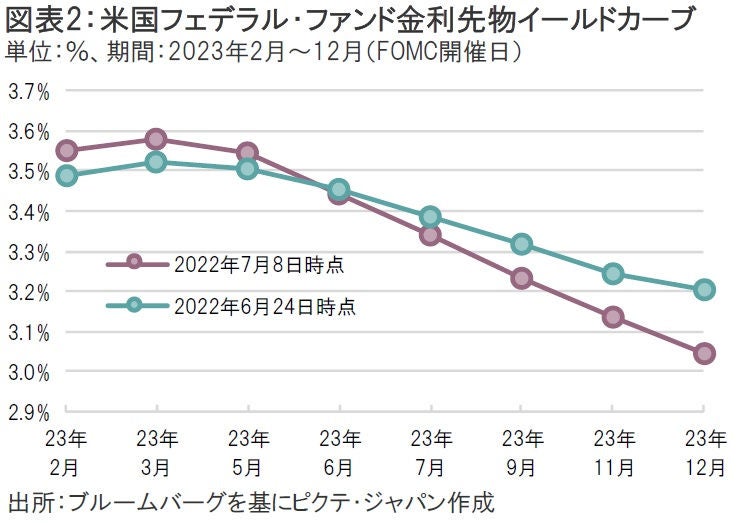

しかし、来年のFF金利先物のイールドカーブを見ると、直近2週間では逆に下方シフトが目立っている(図表2)。急激な金融引き締め等によって来年は景気が落ち込み、FRBが利下げを加速させることが織り込まれたと解釈できるが、やや行き過ぎのようにも見える。

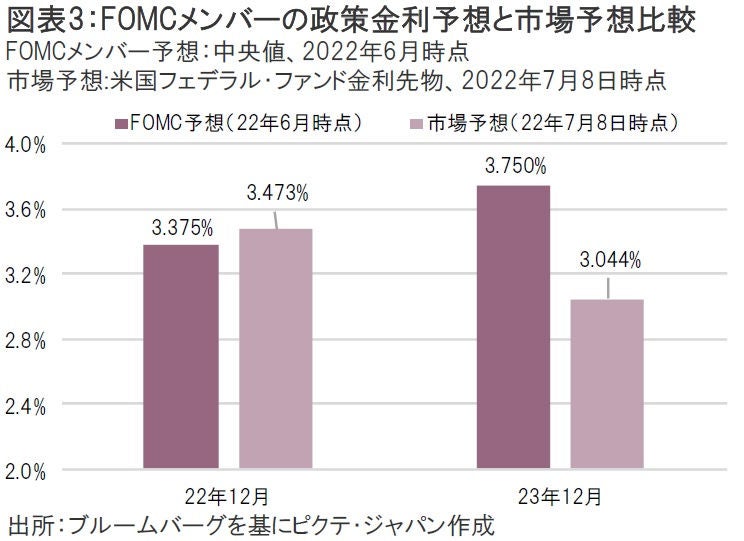

今年12月会合時点のFOMCメンバーの政策金利予想は中央値で3.375%であり、FF金利先物市場から算出された数値(3.473%)とほとんど乖離が無いことが分かる。だが、来年12月会合時点のFOMCメンバーの政策金利予想は中央値で3.750%に対し、FF金利先物市場から算出された数値は3.044%と明らかに乖離が生じている(図表3)。もちろん、FF金利先物市場は満期が長くなるにつれて出来高が細るため、必ずしも市場参加者のコンセンサスが十分反映されているわけではないが、イールドカーブの形状に特段の違和感は無い。

今週はいよいよ米国6月CPIが13日(水)に発表される。前回に続き今回も市場予想を上回ることになれば、株式市場のボラティリティ(変動率)が再び高まることが予想される。特に足元では来年の利下げ期待が株式市場の支援材料となっていただけに、ネガティブ・サプライズ(利下げ期待の後退)が発生しやすい状況にある点には注意が必要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。