- Article Title

- 急落した暗号資産の考え方

市川 眞一

2022/11/25

暗号資産価格が急落した。FTXトレーディングの破綻が直近の背景だが、それ以前にFRBなど主要中央銀行が急速な利上げを行ったことにより、デジタル情報のバブルが崩壊したとも言える。財・サービスに対する通貨価値の低下が続くなか、ヘッジ手段として実体のある資産が物色される可能性は強い。ただし、それは株式、不動産、金などであって、暗号資産ではないだろう。

11月11日、仮想通貨取引所を運営するFTXトレーディングが米国連邦破産法第11条の適用を申請した。旧経営陣の杜撰な経営実態が報じられ、顧客資産の管理にも懸念が生じたことから、暗号資産価格は軒並み急落している。

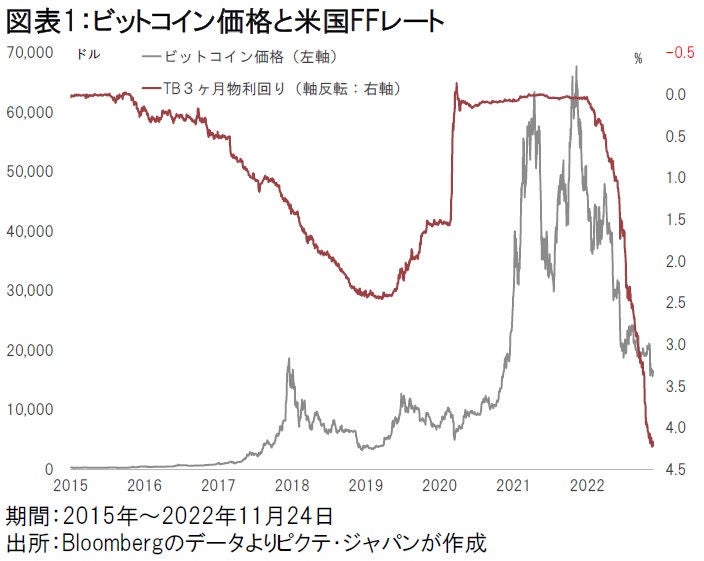

もっとも、それ以前より、代表的な暗号資産であるビットコインは対ドルで大きく値下がりしていた(図表1)。

新型コロナ禍を受けた主要中央銀行の金融緩和により、2019年末に7,158ドルだったビットコインの価格は、2021年11月9日に6万7,734ドルの史上最高値を記録している。しかし、FRBなど主要中央銀行による利上げが、実体価値を持つとは言い難いデジタル情報の価格に大きく影響したのだろう。むしろ、暗号資産の大幅な下落が、FTXを破綻に導いたのではないか。

暗号資産の誕生は、既知の通り2008年11月1日、Satoshi Nakamotoなる人物がWeb上の”The Cryptography Mailing List”に論文を発表、ハッシュ関数を利用した暗号化の概念、即ちブロックチェーン技術を使った決済・送金システムの可能性を発表したことが始まりだ。当初の趣旨は、国際銀行間通信協会(SWIFT)を通じた銀行の送金サービスを活用する場合、高い安全性が確保される一方で、送金手数料が高額であることへの代替手段を提供することだったと言えよう。

もっとも、何等かの資産に裏打ちされているわけではなく、国家権力が価値を担保しない暗号資産は、フェアバリューの分析が困難なため、ボラティリティが大きくならざるを得ない。その値動きの荒さが投機の手段として好都合であり、2017年頃から送金・決済手段ではなく、専ら活発なトレーディングによるマネーゲームの対象になった。しかし、中央銀行の利上げによって、再び大きな転機を迎えているのではないか。

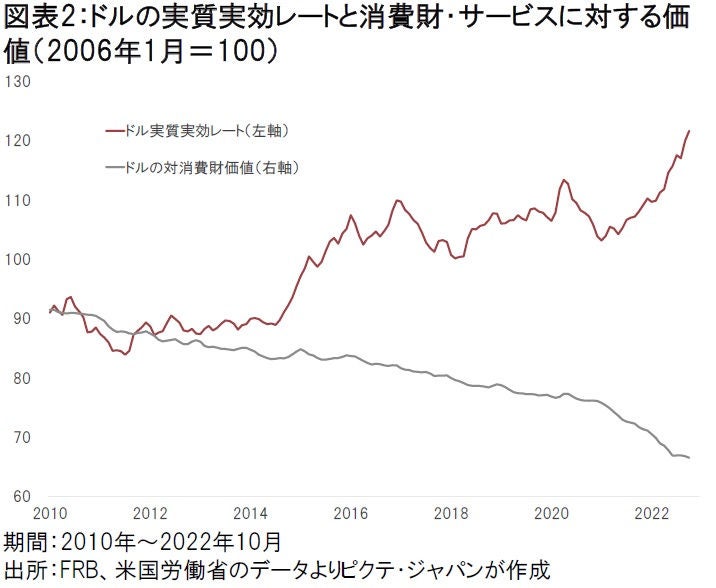

為替市場において、ドルの実質実効レートは上昇し、1985年3月の史上最高値を窺う勢いだ(図表2)。

これは他の通貨に対してドルが相対的に強いことを意味している。ただし、消費財・サービスに対してドルの価値は低下を続けてきた。即ち、通貨価値の下落(=インフレ)が起こっているわけだ。

新型コロナ禍を受けた金融緩和期に暗号資産価格が急上昇したのは、既存通貨の価値下落に備えたヘッジの意味もあったと言えるかもしれない。もっとも、暗号資産は単なるデジタル情報であり、それ自体が価値を持つわけではない。本来、インフレのヘッジ手段にはなり得ないのではないか。

敢えて高いボラティリティを受け入れ、投機と割り切れば、暗号資産は便利な金融商品と言えるかもしれない。一方、通貨価値下落に対するヘッジを考えるのであれば、それ自体が本源的価値を持つ株式や不動産、金を持つべきだろう。通貨価値下落のリスクを本源的価値のより曖昧な暗号資産で回避しようとするのは、合理的な行動とは言えないからだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。