- Article Title

- 対ロシア新規制 原油価格の行方

市川 眞一

2022/12/09

12月5日、G7、EU、豪州はロシア産原油の輸入価格に1bbl=60ドルの上限制を導入した。ウラル産原油の推移から見て、これが世界の市況に与える影響は限定的だろう。サウジアラビアが供給量を調整、原油価格を実質的管理することで、当面は80ドル中心の推移になるのではないか。結果として、日米両国においてはエネルギーが物価に与える影響は中立的になる見込みだ。

G7、EU及びオーストラリアは、12月2日、ロシアから原油を輸入する際の上限を1bbl=60ドルにすることで合意した。既に5日より適用されている。この上限価格は、極めて微妙な水準と言えるだろう。ロシア産原油の輸出価格は、昨年半以降、代表的な油種であるウラル産の場合、その60ドルを下限とするレベルで推移している(図表1)。

従って、国際的な原油市況に大きな変化がないのであれば、新たな措置の実質的な効果は限定的なのではないか。

EU加盟国の議論において、対ロシア強硬派であるポーランド、エストニア、リトアニアは、35ドル程度を主張したと言われている。一方、海運国としてロシア産原油の運送に関わるギリシャ、キプロス、マルタなどは、65~70ドルでの決着を要求していたことが報じられた。

EU加盟国においては、当然、ロシアとの伝統的な関係やビジネスの状況が国毎に大きく異なる。原油輸入に関する制裁も例外ではなく、制裁強化を目指す国、取引継続を望む国、その立場の違いにより、加盟国間の対立が改めて表面化した感は否めない。その妥協点が60ドルだったと言えそうだ。効果よりも合意することが優先されたのではないか。

12月4日に開催されたOPECプラスによる第34回共同閣僚監視委員会(JMMC)では、2023年1月からの産油量を日量4,186万bblで据え置くことが決まった。一方、11月21日付のウォールストリートジャーナルは、同委員会で日量50万bblの増産が議論される可能性を報じた。ロシア産原油に課される輸入価格上限が低く設定された場合、供給量が減少しかねないため、それを緩和する措置に他ならない。

サウジアラビアはこの報道を否定したが、ウォールストリートジャーナルが根も葉もないことを書いたとは考え難い。G7、EUの議論の結果次第で、増産の可能性もあったのではないか。それは、OPECプラスの主要国が、WTI先物ベースで1bbl=80ドル程度の水準を適切と考えている傍証と言える。つまり、有力産油国は、原油価格の下落だけでなく、大幅な上昇も望んでいないと見られる。消費国側が代替エネルギーへの急速なシフトを進めることがなく、且つ主要産油国経済が潤うレベル・・・それが1bbl=80ドル程度なのだろう。

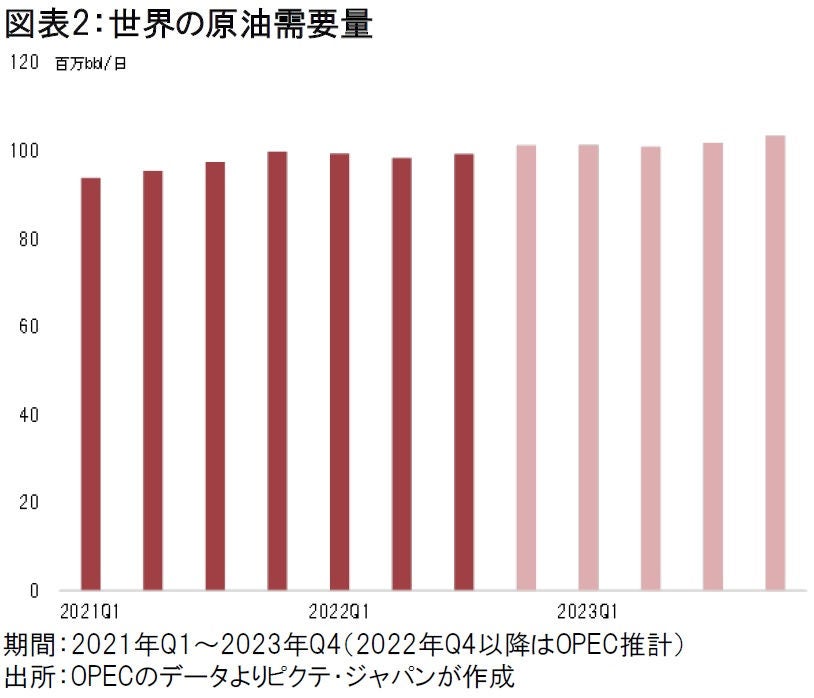

ちなみに、OPECの予測によれば、2023年に関して、世界の原油需要は概ね横ばいで推移する見通しだ(図表2)。

原油価格が大きく上昇すれば、脱化石燃料の流れを食い止める意味で、サウジアラビアが増産すると予想される。国際社会が分断の時代に突入するなか、原油市況の鍵を握る同国は、明らかに世界への影響力を回復した。この見方が正しいとすれば、原油価格は安定し、日米両国などの物価に与えるインパクトは2023年前半へ向け中立となるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。