- Article Title

- リーマン・ショックを超えたFRBの流動性供給額

田中 純平

2023/03/20

FRBの連銀窓口貸出制度を通じた銀行借入額は3月15日までの1週間で1,529億ドルまで急増し、リーマンショック時のピークだった1,107億ドルを大幅に上回った。この流動性供給によるFRBの総資産拡大を短期的な株高材料として捉える向きもあるが、流動性供給策と量的緩和策は明確に区別すべきであり、むしろ金融システムが逼迫した状態にあることを冷静に受け止めるべきだろう。

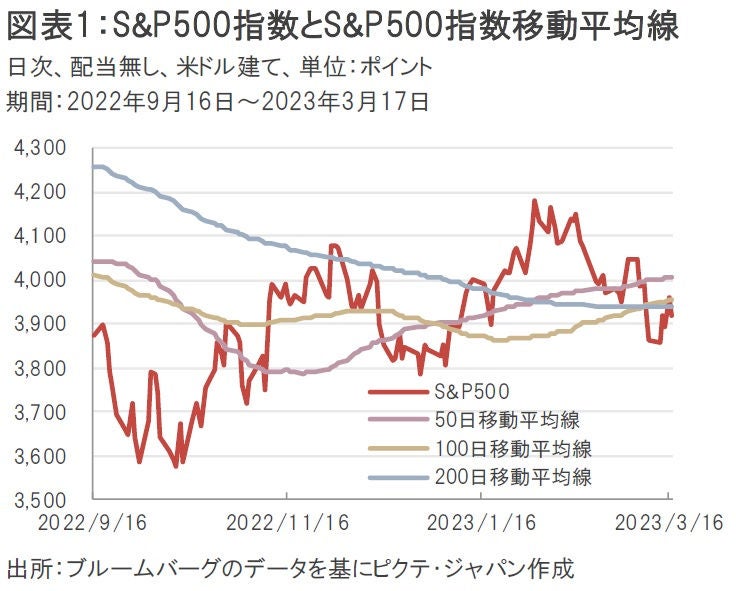

先週1週間のS&P500指数は1.43%高となったが、株高とは裏腹に金融不安は依然として燻っている(図表1)。

米地銀のファースト・リパブリック・バンク(FRC)は先週1週間で71.83%安と暴落したほか、スイス銀大手のクレディ・スイス・グループ(CSGN)も同25.48%安となった。FRCに対しては米JPモルガン・チェースや米バンク・オブ・アメリカ、米シティなど、米大手11行が計300億ドルをFRCに預金する支援策を3月16日に発表したが、株安を食い止めることはできなかった。また、CSGNは同日、スイス国立銀行(中央銀行)から最大500億スイス・フランを調達する用意があると発表したが、こちらも経営不安を払拭するには至らなかった(※スイス銀行大手UBSグループはCSGNを30億スイス・フランで救済買収すると19日発表)。

米金融システムの苦境を表すのが米国連邦準備制度理事会(FRB)の連銀窓口貸出制度を通じた借入額の急増だ。FRBが最後の貸し手として提供する同制度を銀行が利用することは「不名誉」とされがちだが、背に腹は代えられない状況なのだろう。3月15日までの1週間で銀行がFRBから借り入れた金額は1,529億ドルにものぼり、リーマンショック時のピークを優に上回った(図表2)。

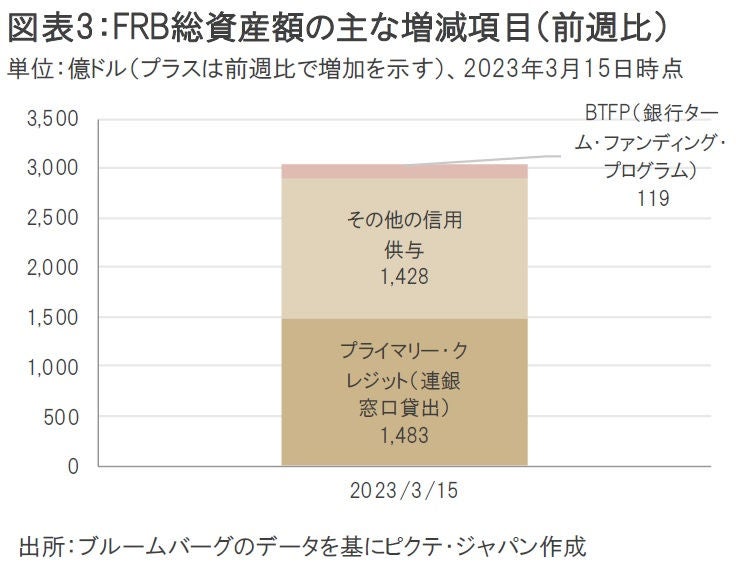

一方、3月12日に創設された銀行ターム・ファンディング・プログラム(BTFP)の利用状況にも注目が集まっていたが、こちらの借入額は119億ドルにとどまった(図表3)。

BTFPの受入担保は時価ではなく簿価で評価されるため、連銀窓口貸出制度よりも優遇されている。また、貸出金利も「1年物オーバーナイト・インデックス・スワップ(OIS)+0.1%」となっており、連銀窓口貸出制度の貸出金利(4.75%)よりも低利だったと推察されるが、まずは連銀窓口貸出制度が選好されたようだ。さらに、「その他の信用供与」が1,428億ドルほど供給されているが、これは破綻したシリコン・バレー・バンクやシグネチャー・バンクを管理するために設立されたブリッジ・バンク向けの米国連邦預金保険公社(FDIC)貸出を反映している。

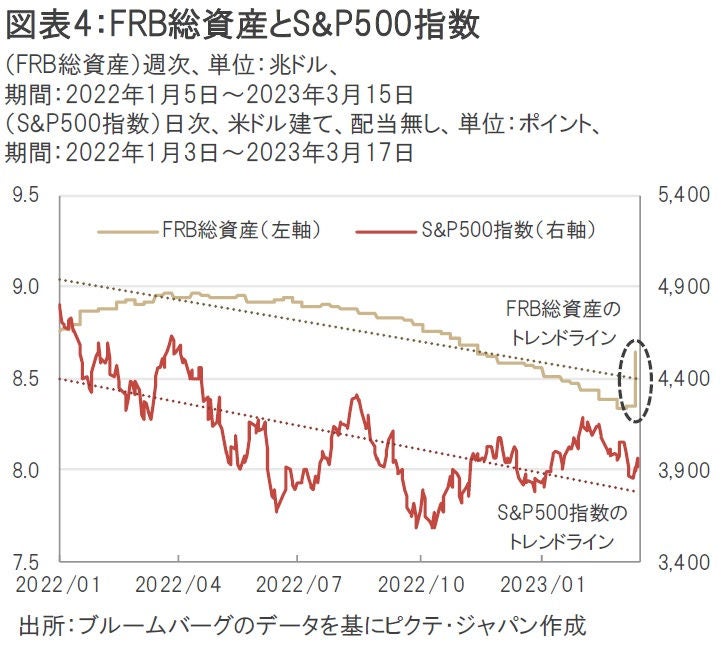

FRBは「量的引き締め」によって総資産を減少させる政策を行っており、S&P500指数もそれに連動するかたちで下落傾向が続いていた。しかし、前述した「連銀窓口貸出制度」や「その他の信用供与」の急増を受けてFRBの総資産は再び急拡大しており、株高材料としてポジティブに捉える向きもある(図表4)。

しかし、今回の総資産拡大はあくまで一時的なFRBによる「貸出」であり、FRBが米国債等を買い付ける量的緩和策とは明確に区別すべきだろう。むしろ、それだけ金融システムが逼迫した状態にあることを冷静に受け止めるべきではないだろうか。

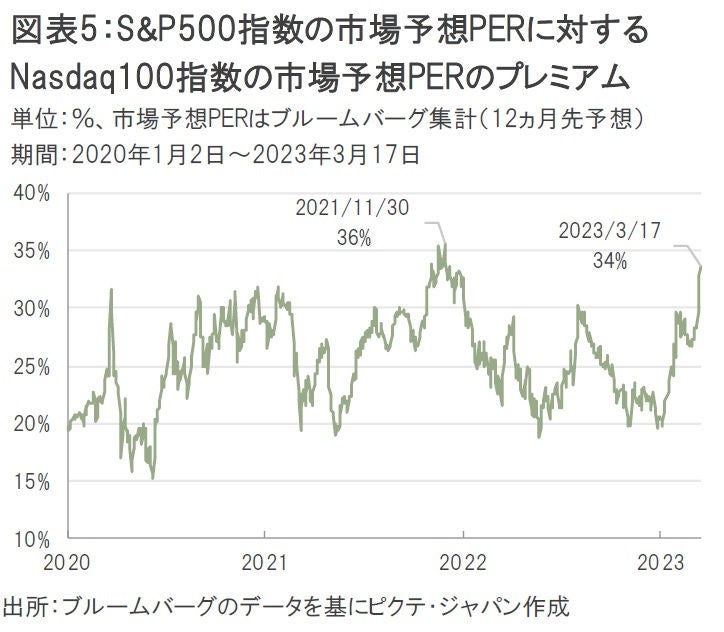

米国株式市場では、FRBの流動性供給やセクター・アロケーション(銀行株からIT株へのスイッチ)による影響等から、Nasdaq100指数は先週1週間で5.83%高とS&P500指数に対して極端な値動きとなっている。また、Nasdaq100指数の市場予想PER(株価収益率、12ヵ月先)は3月17日時点で23.3倍、S&P500指数の17.4倍に対して34%のプレミアムとなっており、すでに2021年11月30日に付けた36%のピーク水準まで近づきつつある(図表5)。引き続き米国株式市場の先行きについては慎重に見るべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。