- Article Title

- 米労働市場の逼迫緩和 FRBは利上げ停止か?

田中 純平

2023/09/01

8月29日に発表された米労働省の7月雇用動態調査やコンファレンスボードの8月雇用調査からは、逼迫する米労働市場が緩和しつつある状況が確認された。これを受けて米10年国債利回りは急低下し、S&P500指数は急反発することとなったが、経済指標次第で一喜一憂する展開は今後も続くだろう。

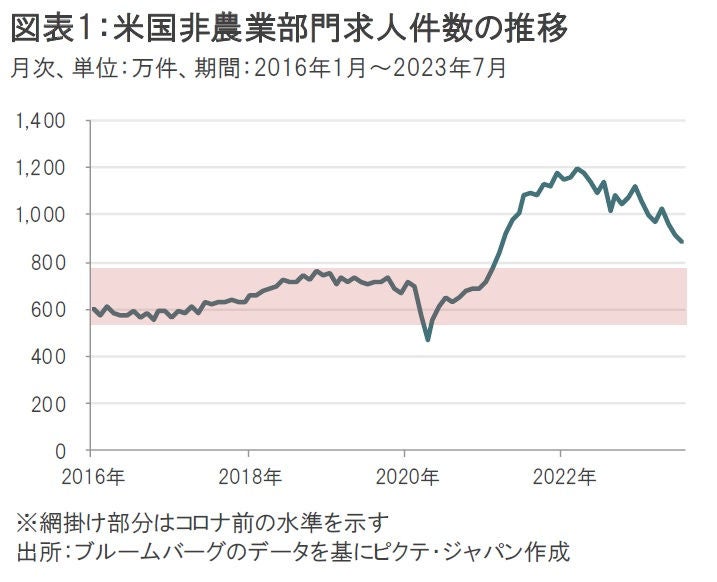

8月29日に米労働省が発表した7月の雇用動態調査(JOLTS)では非農業部門の求人件数が882.7万件となり、市場予想の950万件を大幅に下回ったほか、前月(958.2万件から916.5万件へ下方修正)からの減少も顕著となった。

コロナ前の水準が概ね700万件前後であったことを考慮すると、直近の求人件数はまだまだ高水準と言えるが、労働市場の逼迫が徐々に解消しつつある状況がうかがえる(図表1)。

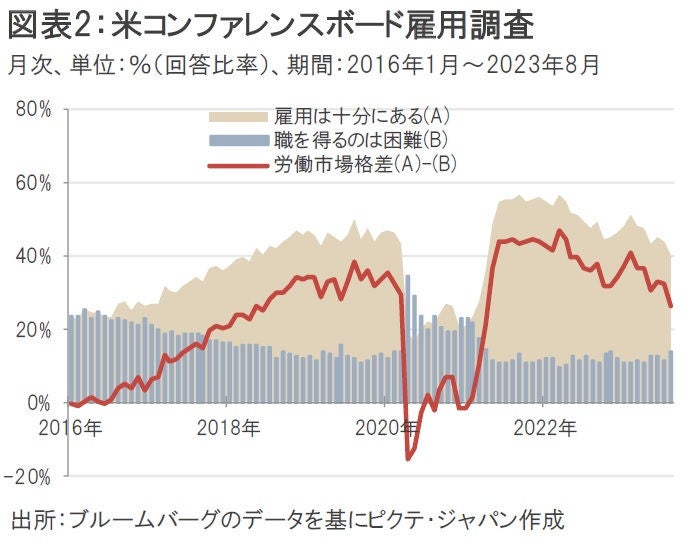

また、同日発表された米民間調査機関のコンファレンス・ボードの8月消費者信頼感指数は106.1となり、こちらも市場予想の116.0を大きく下回る結果となった。さらに、コンファレンス・ボードが行った雇用に関するアンケート調査では、「雇用は十分にある」(A)との回答比率が低下した一方、「職を得るのは困難」(B)との回答比率が上昇しており、両回答の差(A)-(B)から算出される労働市場格差は前月から大きく低下した(図表2)。

労働市場格差の低下は求人件数の低下と整合的であり、コンファレンス・ボードの雇用調査からも労働市場の逼迫緩和が確認される内容となった。

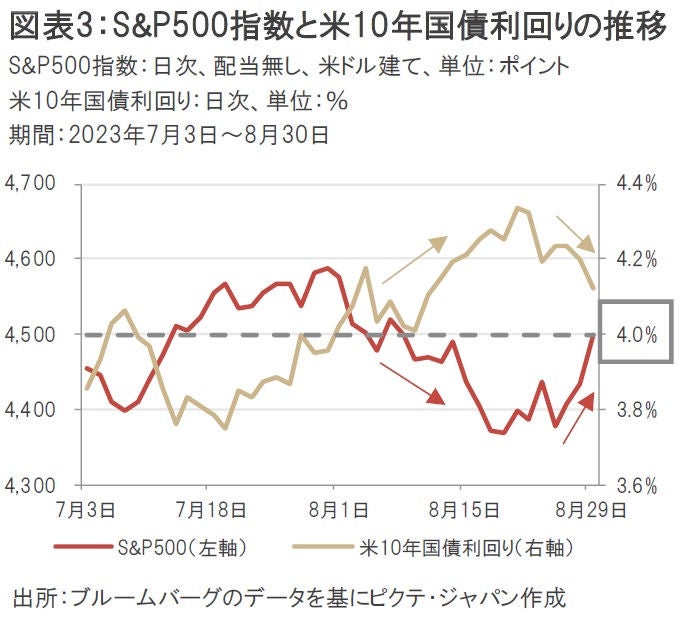

逼迫した労働市場が緩和へ向かえば物価上昇圧力もいずれ低下する、そのような期待が金融市場で広がり、米10年国債利回りは急低下した一方、S&P500指数は急反発した(図表3)。

そもそも米10年国債利回りは、①フィッチ・レーティングスによる米国債の格下げ、②米国債の需給悪化観測、③好調な米国経済指標などを背景に、8月初旬から上昇圧力(S&P500は下落圧力)がかかっていただけに、米労働省のJOLTSと米コンファレンス・ボードの雇用調査による「ダブル・サプライズ」は、投資家の急激なポジション調整(米国債と米国株の買戻し)を余儀なくされたと推察される。

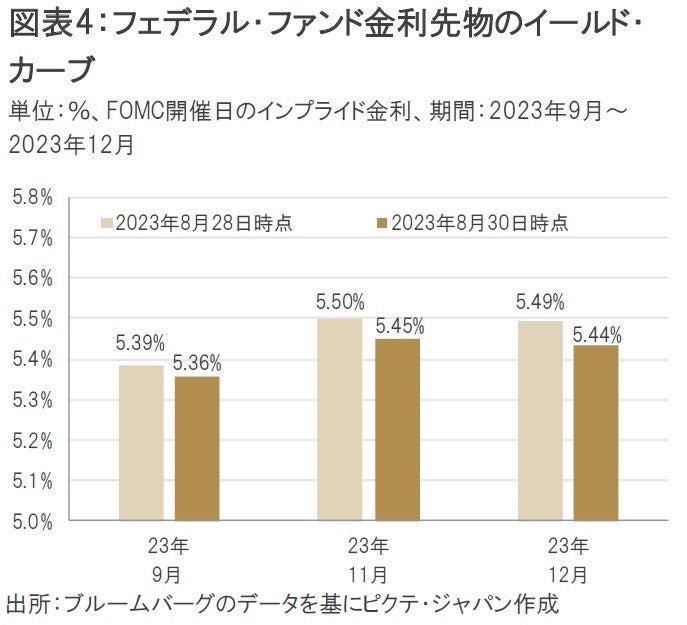

前述した労働市場統計の「ダブル・サプライズ」によって金融市場は大きく反応することとなったが、市場が織り込む11月の米連邦公開市場委員会(FOMC)における利上げ観測は若干後退したに過ぎない。利上げ回数(1回=0.25%)に換算すれば、約0.7回から約0.5回へ低下した程度だ。おそらくFRBの判断材料としては不十分と市場で認識されたのだろう(図表4)。

8月25日のジャクソンホール会議でパウエル米連邦準備制度理事会(FRB)議長は、「トレンド以上の(経済)成長が持続していることを示す新たな証拠があれば、インフレ率のさらなる進展がリスクにさらされ、金融政策のさらなる引き締めが正当化される可能性がある」と警鐘を鳴らした。となれば、今後発表される消費、雇用、住宅、物価等に関する経済指標の重要度がますます高まり、市場はその度に一喜一憂することになる。労働市場統計の「ダブル・サプライズ」は、その序章に過ぎないのかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。