- Article Title

- ここからの金価格上昇のシナリオ

塚本 卓治

2023/10/12

金価格は4月につけた年初来高値から大幅に調整してきた。その主な要因は想定を上回る堅調な米景気を受けたベア・スティープニングによる米長期金利の上昇だ。過去、利上げサイクルの最終局面で起きたベア・スティープニングが解消されると、その後利下げが終了するまでの期間世界株式は下落し、金価格は上昇した。分散投資における金の重要性は高まっていると考える。

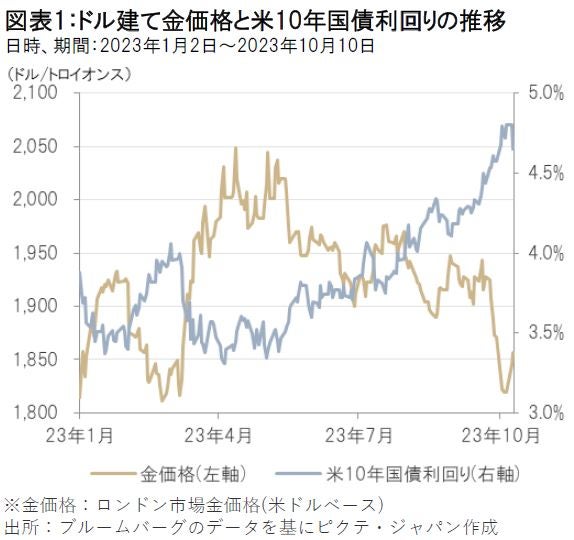

ドル建ての金価格は23年4月13日につけた1トロイオンスあたり2,048.45ドルの年初来高値から足元の1,800ドル台前半まで大幅に調整してきた。その主な要因と考えられるのは米長期金利の急上昇だ(図表1参照)。

米10年国債利回りは、4月13日の3.4%から10月6日には4.8%へと、わずか半年で1.4%も上昇(価格は下落)した。このように金利が上昇すると、利息を生まない金の相対的な魅力は低下するととらえられ、それが金価格の主な下落要因になったと考えられる。この米長期金利の急上昇を招いた要因は、想定を上回る堅調な米景気見通しだ(ただし、10月7日のハマスによるイスラエル侵攻により米長期金利は急低下、金価格も上昇した)。

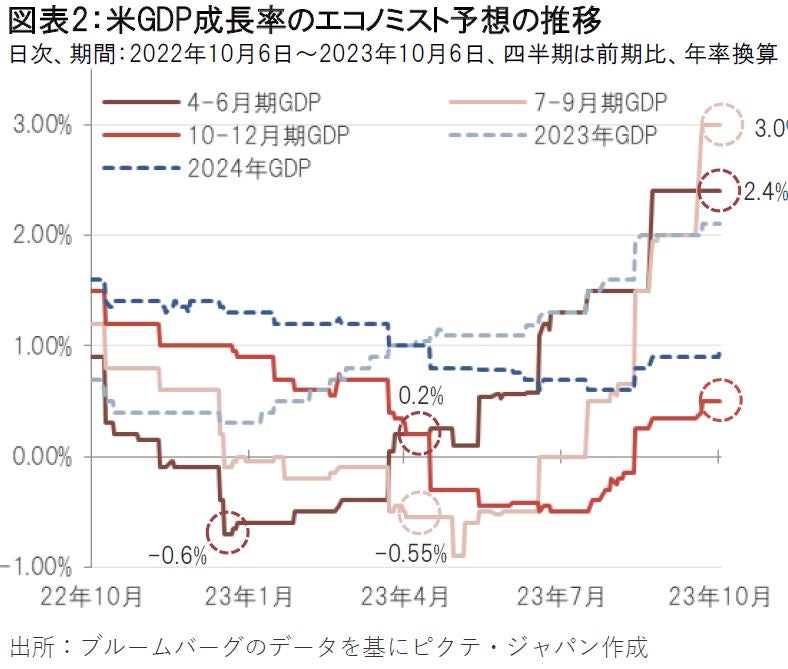

米景気見通しを振り返ってみると、4月13日時点での23年4-6月期実質GDP成長率のエコノミスト予想(ブルームバーグ集計)は0.2%だった(図表2参照)。ところが、10月10日までに2.4%まで上方修正された。22年末にはマイナス0.6%予想だったことを鑑みると4-6月期の成長率予想はそのボトムから1年弱で3%も上振れしたことになる。7-9月期実質GDP成長率見通しは、さらに大幅に上方修正された。4月13日にはマイナス0.55%予想だったが、10月6日には3%まで上方修正された。わずか半年で3.5%以上の上振れだ。

コロナ禍対策で積みあがった過剰貯蓄に加え、強い労働市場と学生ローン免除などを背景とした想定を上回る力強い個人消費などが、こうした米景気見通しの上振れを引き起こしたと考える。

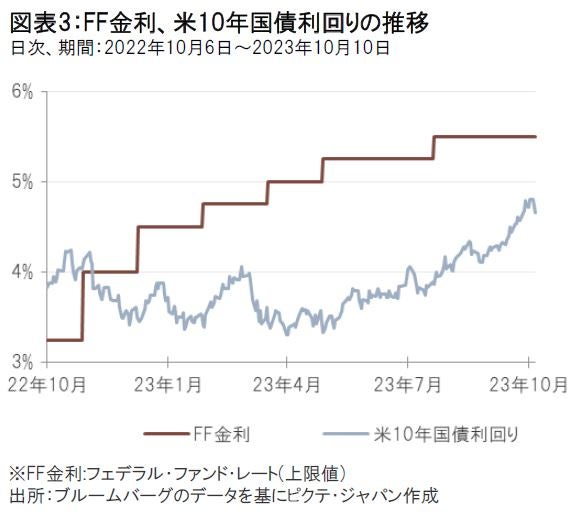

こうした4-6月期、7-9月期の米景気見通しの上振れが米長期金利の急上昇の背景と考えられるが、この米長期金利の動きを「短期金利」の動きと「長短金利差」に分けてみてみよう(図表3、4)。

まず「短期金利」としてFF金利の動きをみると、4月13日以降、米連邦準備制度理事会(FRB)は5月と7月の米連邦公開市場委員会(FOMC)においてそれぞれ0.25%の利上げを実施し、合計でFF金利は0.5%上昇した。

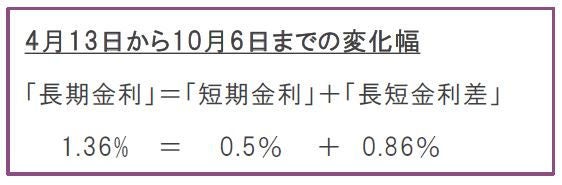

一方で「長短金利差」(ここでは米10年国債利回りとFF金利との差異)は、4月13日のマイナス1.56%から10月6日にはマイナス0.70%と0.86%縮小した(図表4参照)。この長短金利差がマイナスとなる状態は「逆イールド」とも呼ばれ、将来の景気後退の兆しとされている。その逆イールドの幅が縮小したということは、景気後退リスクが減退したとの見方を反映しているとも考えられ、先ほどの景気見通しの大幅な上振れと整合的な動きだ (長短金利差はこれ以外にもインフレ期待の影響などを受けるが、ここでは割愛する)。

このように、短期金利の上昇または横ばいで、長短金利差が拡大することを一般に「ベア・スティープニング」と呼ぶ。通常は利上げの初期において、今後の利上げを長期金利が先に織り込みに行くことで発生すると考えられている。

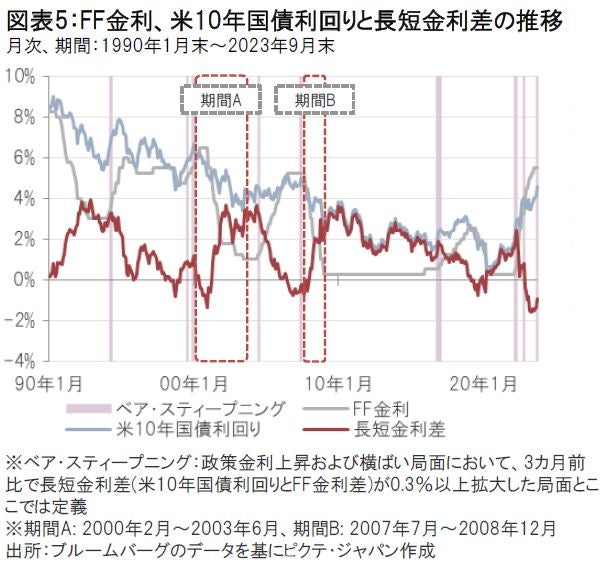

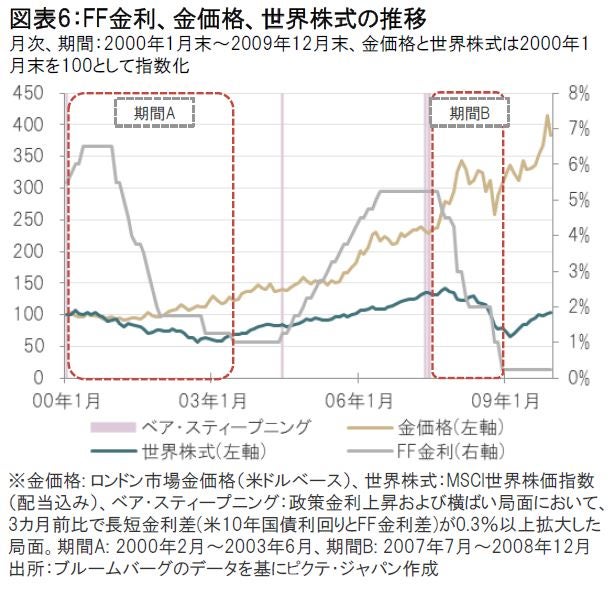

そこでFF金利と、米10年国債利回りを使って1990年以降発生したベア・スティープニング状態を調べてみた(図表5参照)。こう見てみると、過去ベア・スティープニング状態は、利上げのサイクルの初期に起きていた事が多かった一方で、利上げサイクルの後期にも2度起きていた。その2回のケースを振り返ってみよう(図表6参照)。

期間A:2000年2月から2003年6月

2000年2月に利上げサイクル後期に起きたベア・スティープニング状態が解消した後、政策金利高止まりが続いた後ITバブルが崩壊。2001年1月から利下げが始まり利下げが終了した2003年6月までFF金利は4.5%低下。米10年国債利回りは逆イールド解消を伴いながら3.15%金利は低下した。この期間、世界株式はマイナス32%となった一方で、金価格は1トロイオンスあたり283ドルから346ドルへと22%上昇した。

期間B:2007年7年から2008年12月

ベア・スティープニングが解消した2か月後に利下げが始まり、リーマンショックを経て2008年12月に利下げが終了するまでにFF金利は5%低下、米10年国債は逆イールド解消を伴いながらも、2.8%金利が低下した。この期間、世界株式はマイナス41%となった一方で、金価格は1トロイオンスあたり651ドルから870ドルへと34%上昇した。

このようにしてみると、今回も利上げサイクルの最終局面でベア・スティープニングが発生したわけだが、今後、期間A,Bと同様に政策金利引き下げや景気後退による米10年国債利回り低下が起きる可能性はどれくらいあるのだろうか。

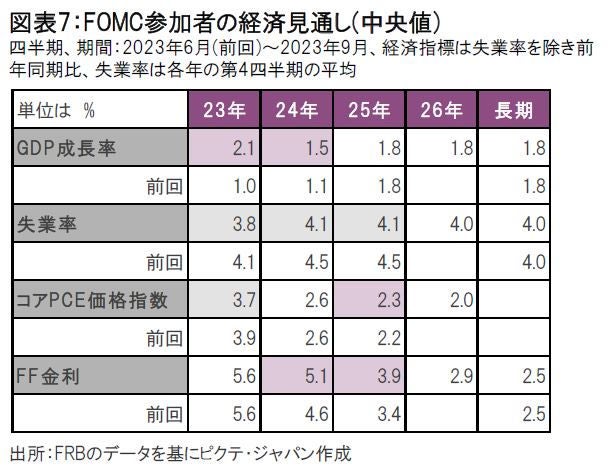

まずは金融当局者の見通しから確認してみよう(図表7参照)。9月のFOMC参加者の経済見通し(中央値)を見ると、23年末のFF金利見通しはあと1回の利上げを示唆しており6月と比べると変化はなかった。一方で、24年、25年末のFF金利については、ともに6月時点と比べると0.5%上方修正されたものの、24年末にかけての利下げ予想、25年末にかけてのさらなる利下げ見通しには変化がなかった。23年末の5.6%がターミナルレートと想定すれば、26年にかけて合計で2.7%のFF金利引き下げ予想となっている。

GDP成長率については6月FOMC時の予想と比べると9月には23年が1.0%から2.1%、24年も1.1%から1.5%と大幅に上方修正された。6月の段階では今年の景気減速から来年はわずかながらも景気は改善という見通しだったが、それが一転して今年は潜在成長率を上回る成長となる一方、来年は今年よりも景気が減速してゆく見通しへと変わった。FF金利をより「長く」高めに維持することが、景気に対してより強い減速圧力がかかることを反映しているとも解釈できよう。

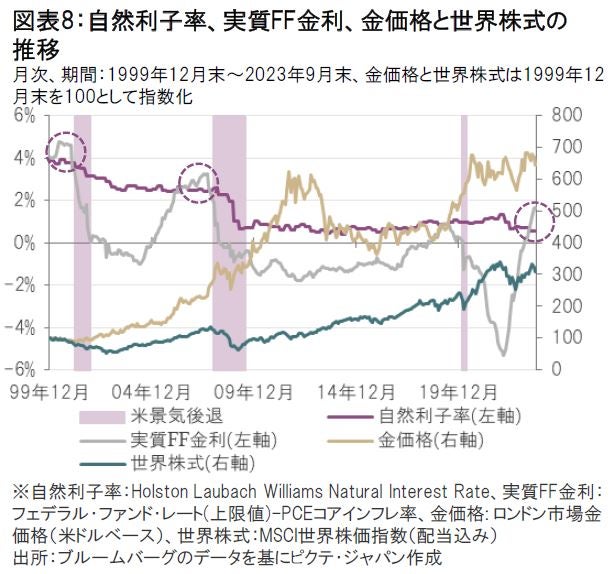

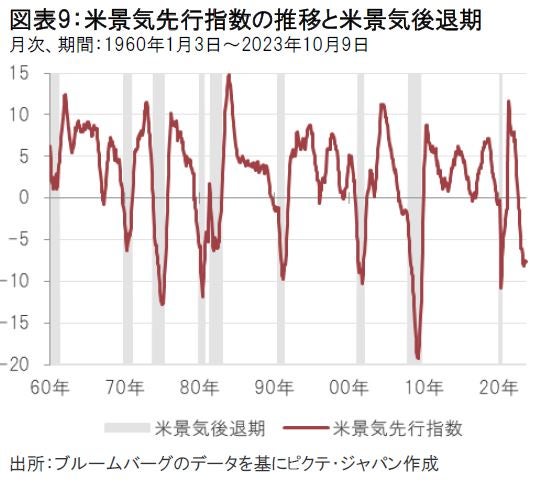

当局による金融引き締めの状況を、実質FF金利と自然利子率(経済、物価に対して引き締め的にも緩和的にも作用しない中立的な実質金利の水準のこと)との関係でみてみよう(図表8参照)。すでに実質FF金利は自然利子率を上まわっており、1999年以降の引き締め局面と比較しても、それ以上に引き締め的になっていることが示されている。過去2回のこのような引き締め局面の後、米国は景気後退に陥っている。また、米景気先行指数の面からみても、マイナス5を下回っており、過去そうした局面ではすべて景気後退に陥っている(図表9参照) 。

今回は金利要因を中心に分析を加えてきた。想定を上回る堅調な米景気を受け米長期金利が大幅に上昇したことで金価格が調整した。その景気見通しは今後鈍化が予想され、またすでに景気後退を引き起こしてもおかしくない水準まで景気先行指数は悪化してきている。

利上げサイクルの最終局面で起きた今回のベア・スティープニングがこうした景気見通しの悪化とともに解消されて米長期金利が低下し、過去と同様に、景気悪化で世界株式が下落する一方で金価格は上昇する、というパターンが繰り返されるとするならば、それに備えて分散投資の一環としてポートフォリオに金を組み入れる重要性は高まっていると考える。

金の主な特徴と価格変動要因は:

①利息・配当がつかない(そのため金利の上昇はマイナス要因、金利の低下はプラス要因)、

②米ドルの代替(基軸通貨米ドルとの代替性)、

③インフレヘッジ(インフレ率上昇はプラス、その希少性から、米ドル通貨価値下落はプラス)、

④有事の金(地政学リスクが高まる局面で「質への逃避先」としてみなされる)、

⑤実物資産(景気拡大や可処分所得増加はプラス要因)などだ。

今回はその中で①の金利要因を中心に分析を加えてきた。ここからはそれ以外の②~④の要因について若干だが考察を加えたい。

また、これらの要因を踏まえた投機筋の動向が示唆する金価格の底入れの可能性とそれに対するリスクシナリオについても最後に紹介したい。

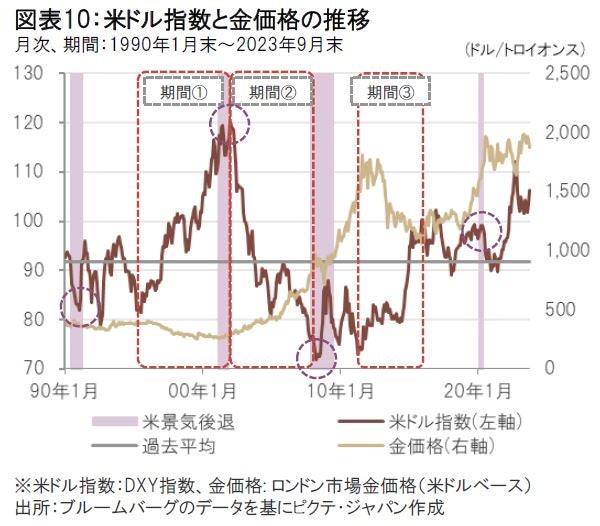

金価格変動要因の一つ、米ドル指数の動向についてもみてみよう。米ドルの代替資産と見なされる金の価格は、米ドル高になるとその相対的な魅力が低下したととらえられることで下落要因となり、逆に米ドル安となると上昇要因になる、と考えられている。

過去1990年1月以降の米ドル指数と金価格の動きを振り返ってみた(図表10参照)。米ドル指数が数年にわたり上昇した期間①では金価格は下落傾向となった。米ドル指数が数年にわたり低下傾向となった期間②においては、金価格は上昇傾向となった。また、再び米ドル指数が数年にわたり上昇傾向となった期間③では金は下落傾向となった。ただ、必ずしも常に米ドル指数と金価格が逆相関の関係にあったわけではないものの、数年にわたりトレンドを伴って動くような局面では逆相関の関係にあったことが示されている。

次に、米ドル指数のトレンド転換と景気後退との関係をみてみよう。過去平均よりもドル安の局面で景気後退局面入りした90年7月や07年12月の場合には、その後しばらく変動の大きな時期が続いた後に、期間①や期間③といったドル高金安局面となった。

一方で、米ドル高局面において景気後退局面入りした01年3月の場合は、より明確に米ドル安への転換が起こり、期間②のドル安金高局面となった。

現在は過去平均よりも米ドル指数は割高水準にあることから、今後景気後退となれば、この後者のケース、すなわち期間②のように、長期にわたりドル安が進み、金価格が上昇する可能性の方が、より高いものと考えられる。もちろん、金価格は投資環境によってより大きく影響を受ける要因が変わってくることにも留意が必要だ。

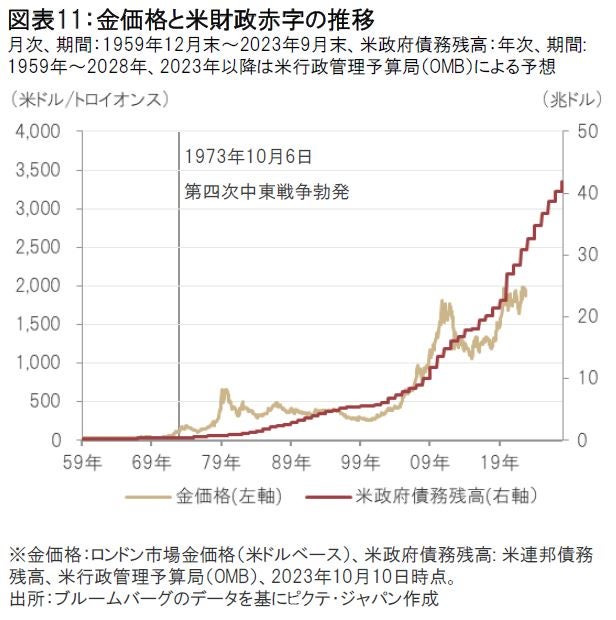

第一次オイルショックの原因ともなった第四次中東戦争が勃発したのは1973年10月6日。そのほぼ50年後となる2023年10月7日に、再び中東で紛争が起こった。ハマスによるイスラエル侵攻だ。

こうした地政学リスクの拡大はインフレ的出来事である。また、地政学リスクの拡大が生み出す対立は双方の生産性低下を引き起こすことから経済成長率の低下要因でもある。つまり、地政学リスクの拡大はスタグフレーション的圧力を経済にもたらす。そして金が他のリスク資産と異なり良好なパフォーマンスを示す傾向にあるのが、このスタグフレーション的環境であることも覚えておきたい。

また、地政学的リスクの拡大は財政負担を拡大させる。米国は2020年から「コロナウイルス」との戦いに加え、2022年からはロシアによるウクライナ侵攻に際してウクライナへの支援などで、米政府債務残高が拡大してきた。一方、足元では11月の債務上限引き上げが見通せておらず、このままいくと政府機関封鎖に加えそれを受けて大手格付け機関による格下げリスクも懸念される。

長期的にはこうした米政府債務残高の増加や格下げは通貨の信任の低下を通じて金価格上昇要因となってきたことも見逃せない (図表11)。

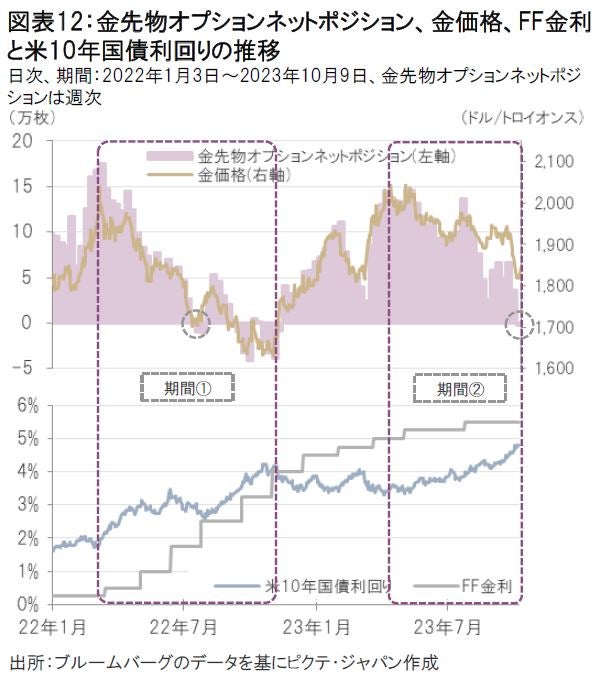

金の主な特徴と価格変動要因について分析を加えてきたが、それらの要因をみて金価格に需給面で大きな影響を与えるのが投機筋であると考える。そのポジションの状況を垣間見ることができるのが、金先物オプションのネットポジションだ(図表12)。

今回の米長期金利の上昇に伴い、金先物オプションのポジションは、22年11月以来、約11か月ぶりにネットショートとなった。前回の米10年国債利回りの上昇局面においても、金先物オプションのポジションがネットショートとなったタイミングが金価格の底入れのタイミングとなったことは、短期的な需給面でみれば金価格にはプラス材料ととらえることができると考える。

ただし、22年は7月にネットショートになった際には一旦金価格は底入れするも、7月、9月、11月と0.75%幅のいわゆる3倍速の利上げが続いたことで、米10年国債利回りは再度上昇し、さらにネットショートが拡大したことには注意が必要だ。

今後再び想定を上回る金融引き締めが必要となる状況が起きると、金価格にとりマイナス要因となることには引き続き注意は必要とは考えるが、このような投機筋のポジションからは、ダウンサイドリスクは相対的に限定されており、よりアップサイドリスクの方が高いとも推測される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。