- Article Title

- 通常国会:少ない政府提出法案の背景

市川 眞一

2020/01/24

1月20日に開会した通常国会において、安倍政権は、政府提出法案を52本に絞り込んだ。今国会は延長が困難であることも理由だが、むしろ政権関連のスキャンダル、そして政策の枯渇が背景なのではないか。今国会を無理せず乗り切り、五輪で国民のムードを一新した後、秋の解散・総選挙に臨む・・・そうした安倍政権の政治シナリオが透けて見える。

通常国会が開会した。両院の議決により会期を決める臨時国会、特別国会と異なり、通常国会は国会法第10条によって150日間と決められている。従って、通常国会招集時における時の政権の姿勢を推し量る一つの材料は、政府提出法案の数と質だ。

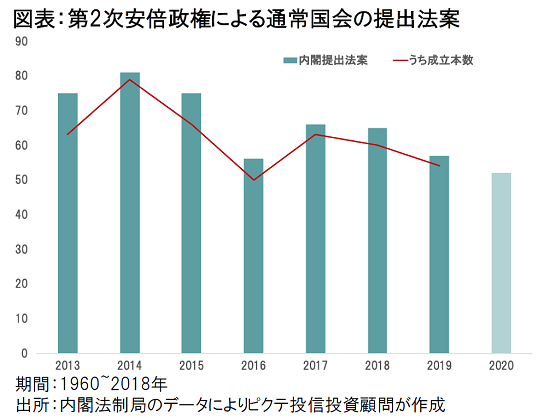

第2次安倍政権下で最初の通常国会となった2013年、政府提出法案は75本だった(図表)。総選挙が2012年12月16日、政権復帰が同26日、通常国会招集が2013年1月24日なので、準備期間はかなり短かった。この時は会期を79日と大幅に延長しており、途中で追加提出した法案もあったが、政権奪還後、早期に変化を示そうとする安倍晋三首相の強い意欲を感じる数字と言えそうだ。

翌2014年の通常国会における政府提出法案は81本、2015年も75本と高い水準が続いていた。2015年の通常国会は95日の延長により、国論を二分した平和安全法制を実現している。

2016年に56本と大きく減少したのは、この年の7月に参議院選挙が予定され、会期延長が難しかったことが主な理由だろう。昨年の通常国会も政府提出法案は57本と少な目だが、2016年と同じ背景があった。

今通常国会に政府が提出を予定している法案は52本であり、第2次安倍政権下における8回の通常国会で最少だ。東京都知事選挙、東京オリンピック・パラリンピックがあるため、会期の延長が難しいことが理由とされている。

しかしながら、例えば2014年の通常国会は81本の法案を提出、うち79本を延長なく成立させた。2017年の通常国会も66本法案を提出、うち63本を会期内に成立させている。衆参両院で与党が過半数を握る現状において、会期延長の難しいことが、必ずしも政府が提出する法案数を絞り込む合理的な理由にはならない。

政府提出法案が少ない理由は、2つあるのではないか。1つ目の理由は、国会審議が荒れる可能性の強いことだ。昨年来の「桜を見る会」問題に続き、統合型リゾート(IR)を巡る贈収賄疑惑など、安倍政権にとって身内のエラーによりこの国会はかなり難しい出足となった。

国会の審議が滞り、政府提出法案の成立率が落ちれば、政権の勢いに強く影響する。従って、安倍内閣としては、政府提出法案の本数を抑え、敢えて無理をせず確実に高い成立率を確保する意向なのだろう。

2つ目の理由は、政策の枯渇だ。全世代型社会保障と次世代技術の開発促進を強調する安倍首相だが、個々の法案のなかには重要なものが含まれるとしても、この52本にマクロ的な意味で大きな改革を目指すような法案は見当たらない。例えば、平和安全法制のように、政府の従来の方針、日本の制度を大きく変えるものはないのだ。

この政策の枯渇は、今回だけではなく、ここ数年の傾向と言える。そうなると、結局、目立つのは膨れ上がった2019年度補正予算案、2020年度予算案のみだ。

この通常国会で何かを成し遂げるよりは無理をせず、15ヶ月予算で景気を下支え、東京オリンピック・パラリンピックで悪い記憶を全部吹き飛ばして秋に衆議院解散・・・政府提出法案の少なさの背景には、そうした政治的シナリオが透けて見えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")