TIMBER

ティンバー

ティンバーが生み出す潮流

サステナビリティ(持続可能性)

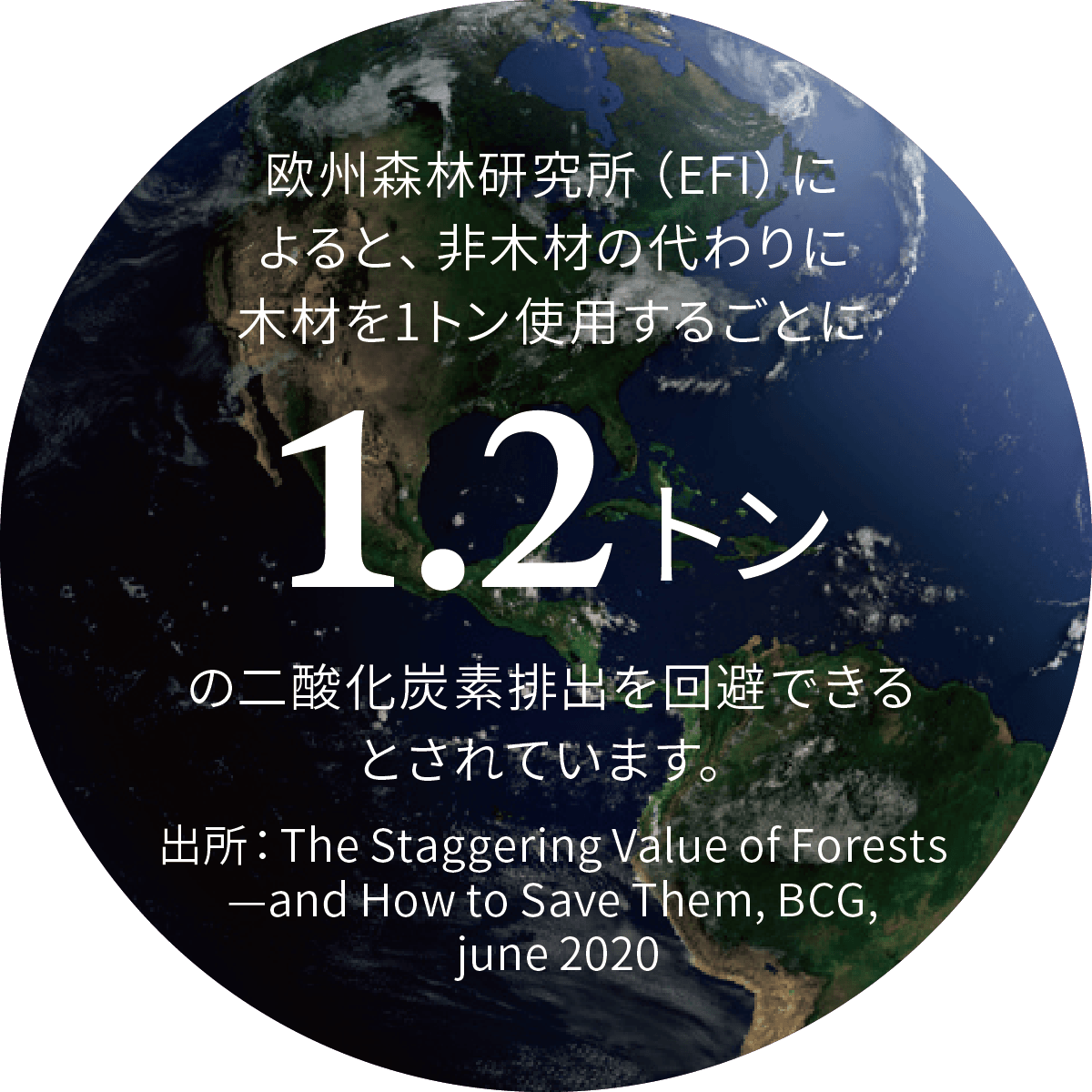

木は、成長する過程で二酸化炭素を吸収し、成熟すると二酸化炭素を蓄えることで、気候変動対策に不可欠な役割を果たしています。持続可能な形で管理された森林は、土壌や水源を保護し、生物の多様性を促進します(1)。

技術革新

技術の進歩は森林の管理に役立っています。例えば、ドローンを使って正確な森林データを取得することで、森林計画や管理プロセスを改善しています。また、技術革新によって集成材、木質ペレット、木材由来の化学物質、ナノセルロースなど、木を原料とした新しい画期的な素材が開発されています(2)。

経済成長

人口や一人当たり所得の伸びにより、木材および木材パルプへの世界的な需要は増しています。豊かな人口の増加に伴い、木材や木質繊維製品の使用量は増えていくと見られています。

グローバル化

特にアメリカやアジアからの需要が増加する一方で、木材の主要供給国であるカナダの生産量は減少しています(3)。さらに、世界的な保全対策の強化や遠隔地にある森林へのアクセスの難しさから、持続可能な林業の機会は限られてきています。

人口動態の変化

新興国市場における生活水準の向上とともに、先進国では高齢化した富裕層の需要が増えており、世界的な木材需要の増加につながっています。

出所:(1) FAO website, as accessed in March 2021 (2) Australian Government, Department of Agriculture, Water and the Environment, 2019 (3) FAOstat, 2019 data

木材は非常に汎用性の高い商品です。また優れた建築材料であり、様々な包装材、木材製品、紙製品などの基礎となります。従来、この貴重な資源に投資する手段は、非上場企業もしくは森林等への直接投資に限られていました。ピクテの投資戦略では上場企業に投資することで、より幅広い森林・木材関連企業への多様なアプローチを可能にします。

世界で最も環境にやさしい、 再生可能な資源の一つ

経済的需要

商品としての汎用性の高さから、木材という資源に対する需給はますます逼迫しています。世界的な人口の増加と消費の拡大を背景に、特にアジアでは消費に基づく経済が定着するなかで、紙製品や木材製品、衛生用品などの需要が増加すると予測されます。

新築住宅の需要も拡大しています。例えば米国では、住宅建設が2006年以来の最高水準に達しており、今後数年間は同じ傾向が続くと予想されています(4)。

供給不足

米国への木材供給のほとんどを担っていたカナダを始め、従来の森林・木材生産国の多くでは、年間の許容収穫量の大幅な減少や害虫問題のため、今後数年間で供給量がピークを迎える可能性があります。世界に残る主要な木材供給地域の多くは、アクセスが困難であったり生態学的に脆弱な地域にあります。そのため、需要を満たすには長期的で持続可能な解決策を見つける必要があります。

気候変動の緩和

2019年にチリで開催された国連気候変動枠組条約第25回締約国会議(COP25)において、持続可能な形でない森林管理が将来の木材供給のみならず、森林のカーボンシンク(炭素吸収源)としての重要な役割までも脅かすことが確認されました。森林は大気中の余分な二酸化炭素(CO2)の貯蔵庫として大きな役割を果たすため、樹木の育て方や使い方は環境問題や気候変動の緩和への鍵を握っています。

注:本戦略では、生態学的に脆弱な地域で活動する企業には投資を行いません。

出所:(4) Trading Economics, United States Housing Starts, 1959-2021 data and 2022-2023 forecast

ティンバー(木材):重要な天然資源への投資

ピクテのティンバー戦略は、森林地の利用や、木材・森林の育成から、建築・産業・その他の消費ニーズに合わせた木材加工に至るまで、幅広い森林・木材関連企業に投資します。森林地を所有または管理している企業に焦点を当て、需要の増加、供給の不足、木の環境的な重要性、という3つの長期的な成長ドライバーに関連する投資機会を捉えることを目指しています。

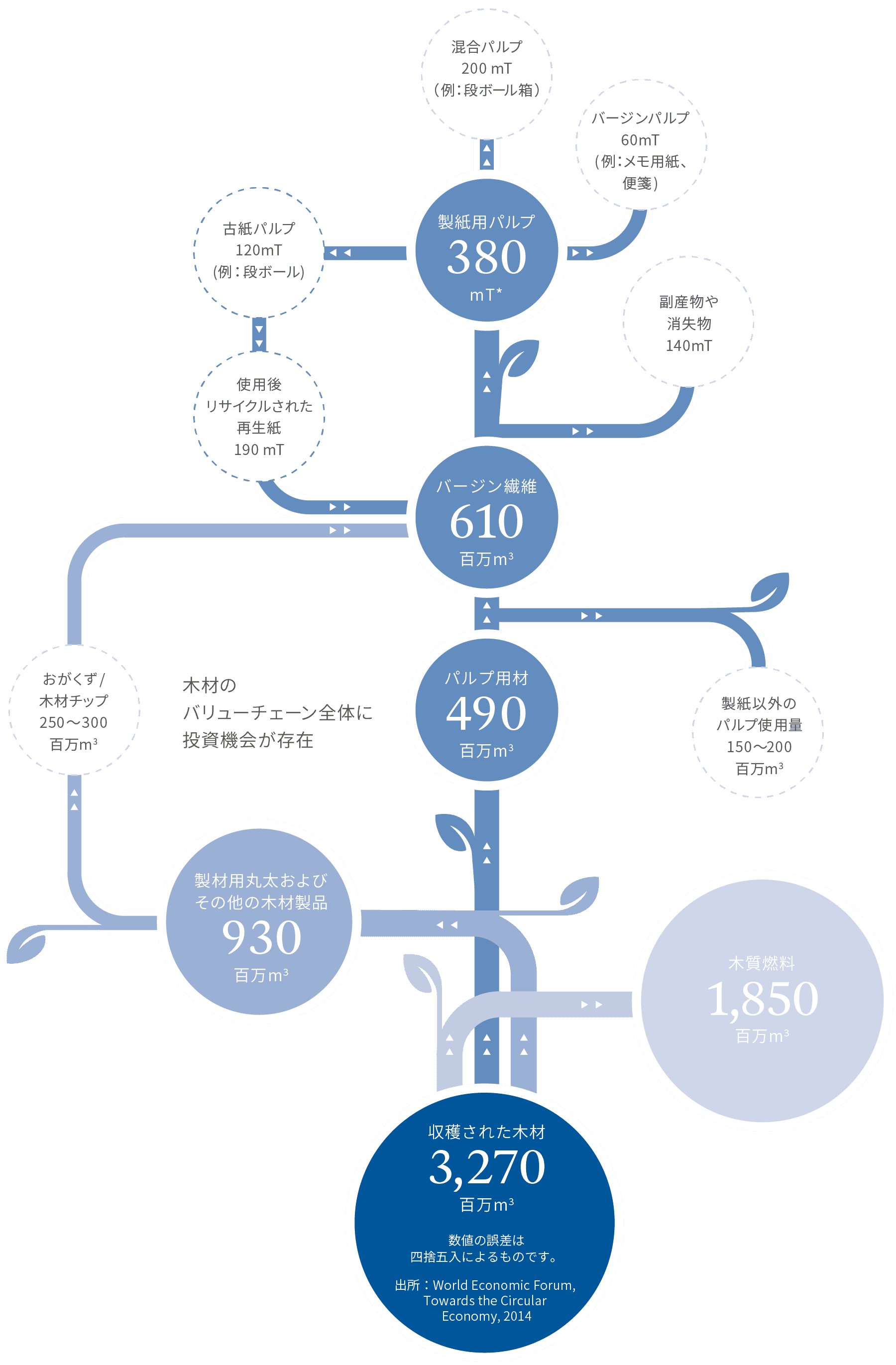

注:*100万m3(立方メートル)は体積、mT(メトリックトン)は重量を表します。

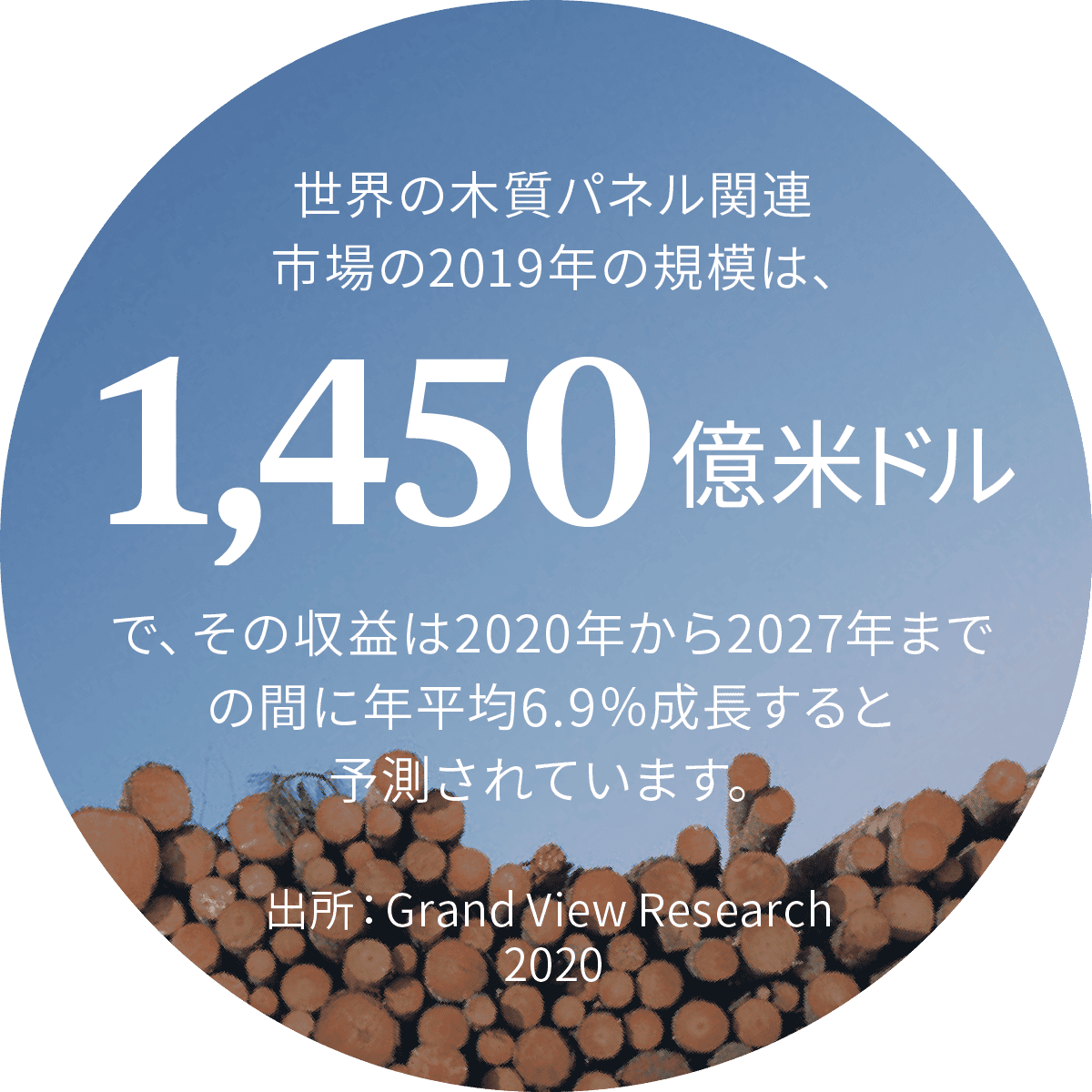

1. 木材製品の需要は増加

経済成長と人口増加にともない、21世紀の大半の期間において、世界の木材需要は増加していくと考えられます。世界の主要地域で住宅や商業施設への投資が増加しており、木質パネルの需要が増加すると予想されます。さらにインド、中国、サウジアラビアなどの新興国における建設部門の発展のための官民パートナーシップの増加が市場の成長を支えると考えられます(5)。

出所:(5) Grand View Research, Wood Based Panel Market Size Global Industry Report 2027, March 2020

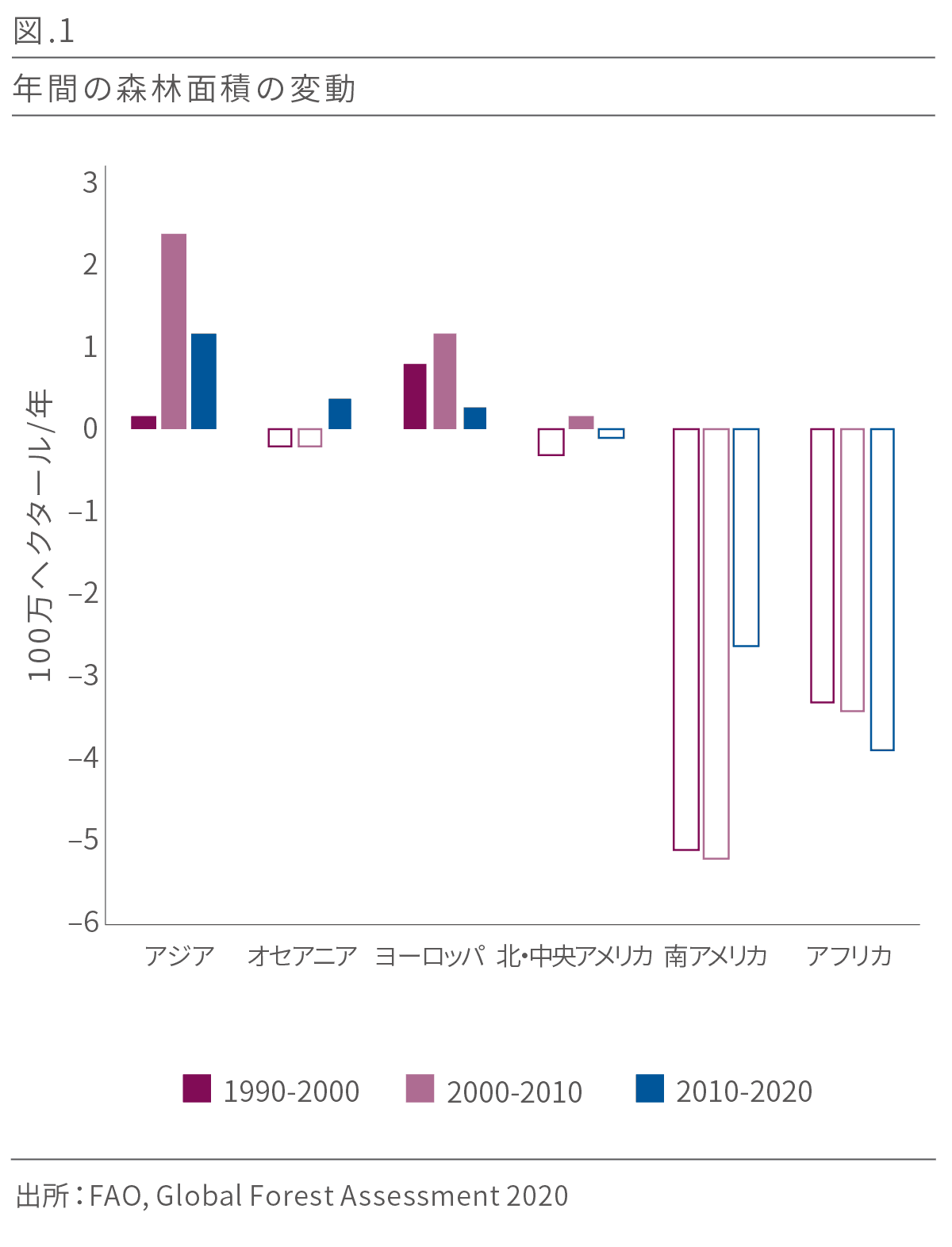

2. 木材の供給は不足

世界の森林面積は、人口の増加や農地の需要の増加に伴って減少し続けています。カナダなど、成熟した森林を持つ地域からの供給が減少しても、いずれは他の地域で代替することができますが、それらの地域の森林は持続可能な形で管理されていないことも多く、結果的に森林面積の減少につながる恐れがあります。

また、木材を供給できる面積は、生物多様性保護のための取り組みによっても制限を受けます。現在、世界の森林地帯の約18%は、優先的な保護法の対象となっています(6)。

最後に、国連気候変動枠組条約第25回締約国会議(COP25)で世界各国の政府が発表した公約では、カーボンシンク(炭素吸収源)―二酸化炭素の吸収量が放出量を上回るもの―の重要性が強調されています。重要なカーボンシンクのひとつである森林は、木材生産に利用可能な森林の割合がさらに減少するなかで、より一層保護が強化されると思われます。今後の需要を満たすためには、持続可能な形での森林管理を通じた木材サプライチェーンを確保するため、さらなる投資が必要になるとともに、木材の利用効率を高めることが必要です。

出所:(6) FAO, The State of the World’s Forests 2020: Forests, biodiversity and people

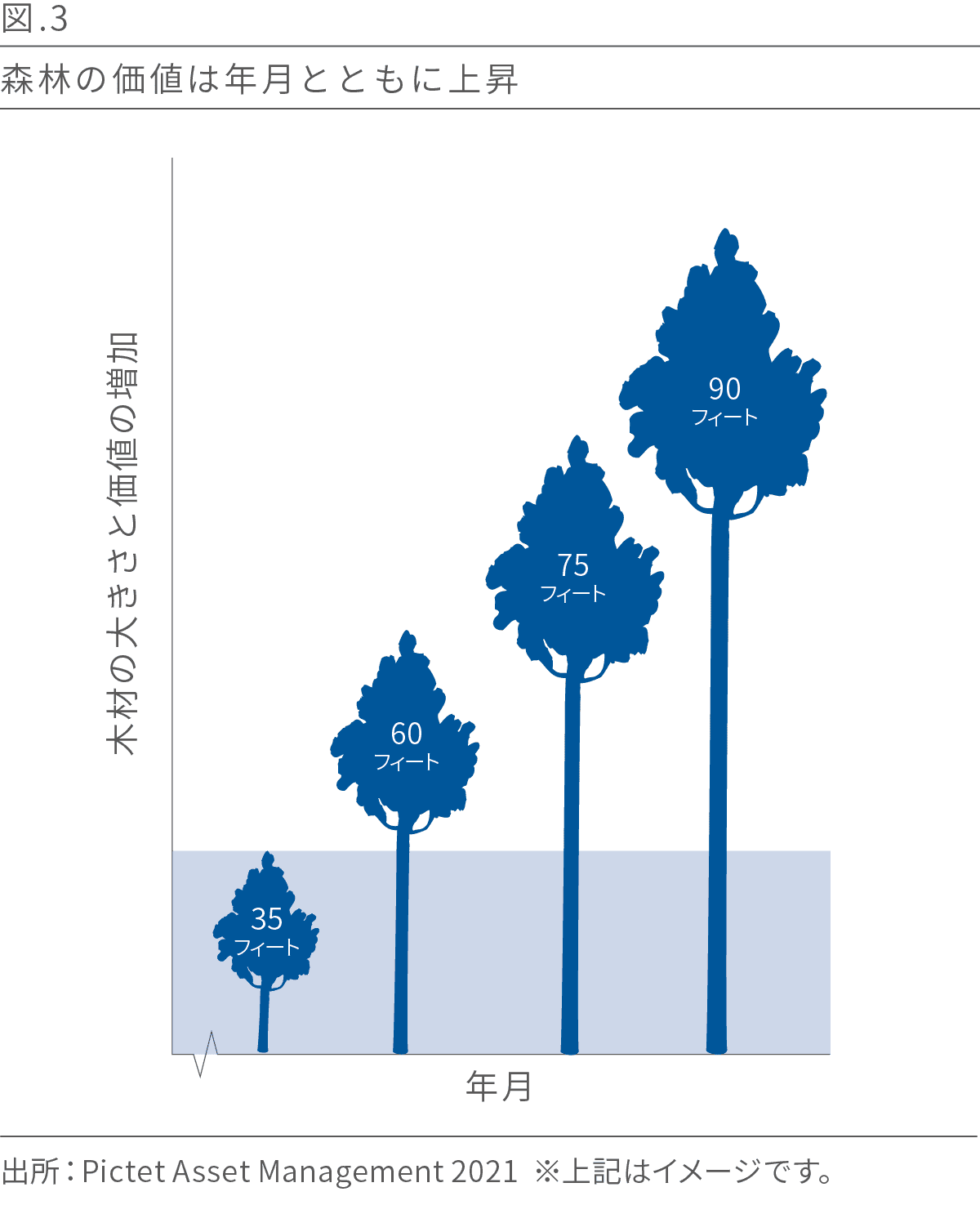

3. 森林地の価値

森林の生産性は世界経済の低迷の影響を受けにくいことから、ピクテは、森林地を魅力的な長期投資と考えています。需要が減速しても木は成長を続け、その価値を高めていきます(図3参照)。つまり、利益の獲得は先延ばしになるだけで、その頃には木の価値はさらに高くなる可能性があるということです。

さらに、木材への投資はインフレ対策にもなり、過去30年間で世界の株式と比較しても平均以上のリターンを上げています**。木材投資はまた、持続可能な形での森林管理に貢献しており、これは森林破壊や他の用途への転換から森林を守るための最善の方法です。

注:**森林地のパフォーマンスデータは森林地関連の非上場株式への投資を参照しているため、投資先のインフレ特性は、当社のティンバー戦略が投資する上場企業のインフレ特性とは異なる可能性があります。過去のパフォーマンスは将来のパフォーマンスを保証するものではありません。

持続可能な未来のために不可欠な木材投資

木材や木材関連製品への需要が高まる一方で、世界各国の政府にとって、森林保護は戦略的な優先課題となっています。ピクテのティンバー投資戦略は、持続可能な形での森林管理や木材製品を通じて、地球環境問題の解決に貢献する企業に投資することで、環境にプラスの影響を与えることを目指しています。この戦略は、長期的な視野を持ち、高リスク高リターンを望む投資家に適しています。

お申込みにあたっては、交付目論見書等を必ずご確認の上、ご自身でご判断下さい。

投資リスク、手続き・手数料等については以下の各ファンド詳細ページの投資信託説明書(交付目論見書)をご確認ください。

ピクテ・グローバル・インカム株式ファンド(毎月分配型)

英語版:2021年10月公開

当資料はピクテ・グループが作成した資料をピクテ投信投資顧問株式会社が翻訳・編集したものです。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

当資料をご利用にあたっての注意事項等

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。