- Article Title

- クリーン・エネルギー化が公益株式の再評価につながる可能性

2020/12/15

欧州や米国、日本、中国など世界の主要国・地域が温室効果ガス(CO2)の排出実質ゼロとする目標を設定したことに加え、技術革新などを背景とした風力発電や太陽光発電のコスト低下により、クリーン・エネルギー事業を積極的に拡大している公益企業が増えており、株価水準の再評価につながる可能性があります。

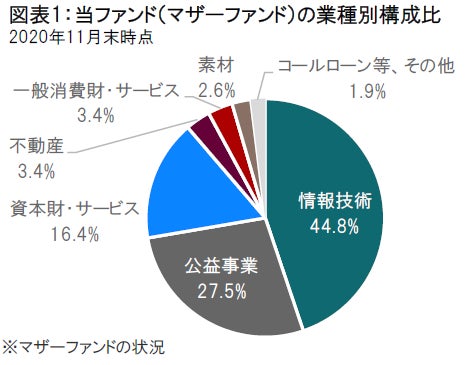

環境関連企業に投資する当ファンド(エコディスカバリー)は、2020年11月末現在、発電などを行う公益企業を約30%保有しています(図表1参照)。

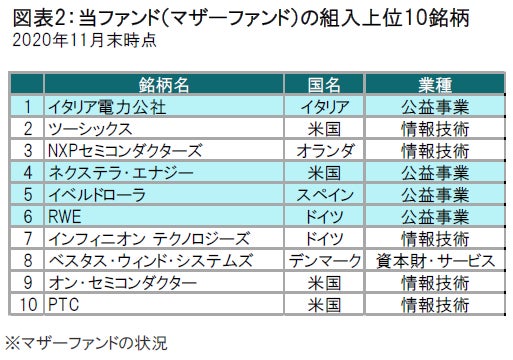

また組入上位10銘柄をみても4銘柄が公益企業で、いずれも風力や太陽光など再生可能エネルギー(クリーン・エネルギー)の拡大に取り組んでいる企業です(図表2参照)。

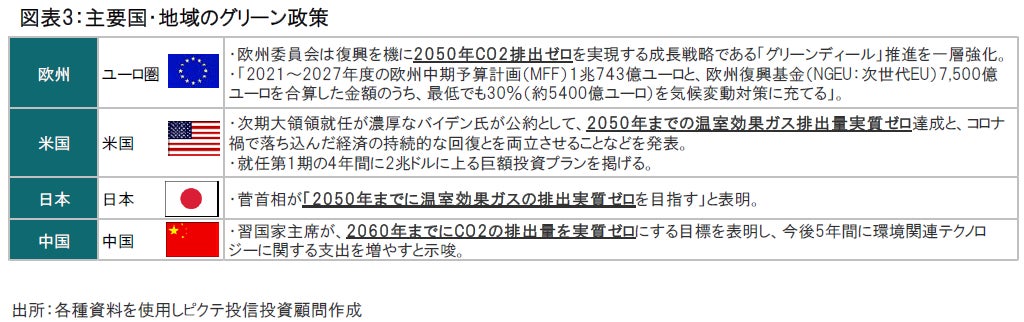

「欧州グリーンディール」を発表したユーロ圏をはじめ、米国、日本が2050年、中国が2060年に温室効果ガスの排出実質ゼロとする目標を発表する中、クリーン・エネルギーの拡大を目指している公益企業は注目を集めています(図表3参照)。

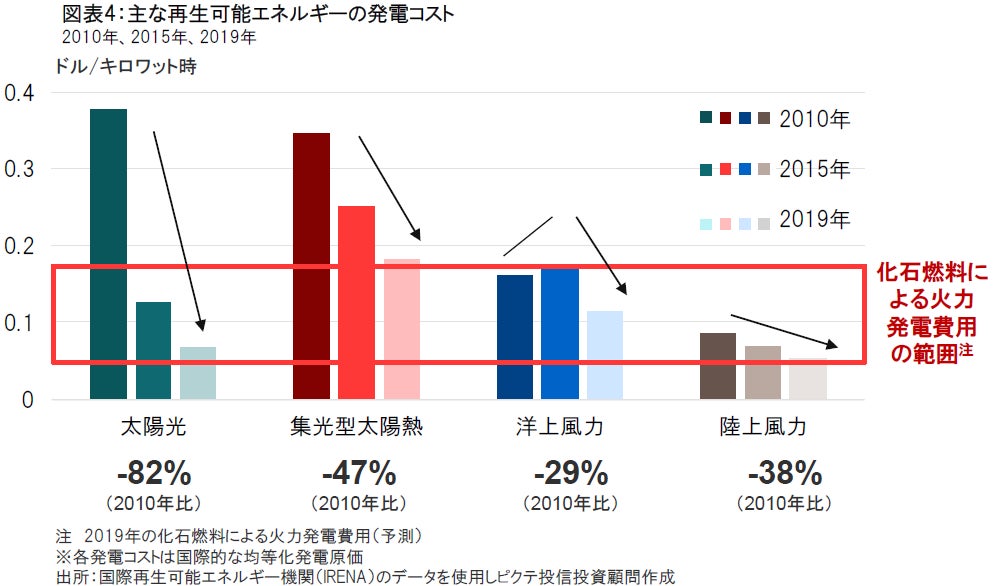

公益企業がクリーン・エネルギーを拡大する背景として、技術革新による発電の効率化の進展や、発電施設の大規模化により発電コストが大幅に低下していることが挙げられます。

発電コストは既に石油や天然ガス、石炭などの化石燃料による発電コストと同等かそれ以下の水準にまで低下しており、再生可能エネルギーは補助金や政府の支援にもはや頼る必要がなくなってきています(図表4参照)。

規制下(国や地方の政府が電力料金設定に関与する)の電力料金は、簡略化すると、資産価値に利益率を乗じたもの(公益企業の利益)に燃料費などのコストを加えて決定します。石炭火力発電からクリーン・エネルギーによる発電への転換は、設備投資の拡大により資産価値が増加する一方、燃料費が低下するため、企業の増益要因となります。また消費者にとっても、電力料金の値上げもなく、環境にもやさしいというメリットがあります。さらに陸上の風力や太陽光による発電コストは技術革新により、石炭火力発電並みあるいはそれ以下に低下しています。このため電力業界ではクリーン・エネルギーによる発電への投資拡大が加速していくものと予想されます。(詳細は(ご参考~もっと詳しく知る)をご参照ください)

世界中で多くの公益企業がクリーン・エネルギーの拡大を進める中、デンマークのオーステッドは先行して風力発電への転換を果たし、デンマーク以外の欧州や米国、アジアなどでも事業を展開するなど、風力発電では世界的なリーディングカンパニーとなっています。

オーステッドは、デンマーク国営の石油・ガス会社をルーツとしていますが、2000年代から電力事業に進出、石炭・石油からクリーン・エネルギーへの事業移行を積極的に進めています。このような中で2017年には石油およびガスの生産事業を売却し、2023年には石炭の使用を完全に停止することを目標として掲げています。

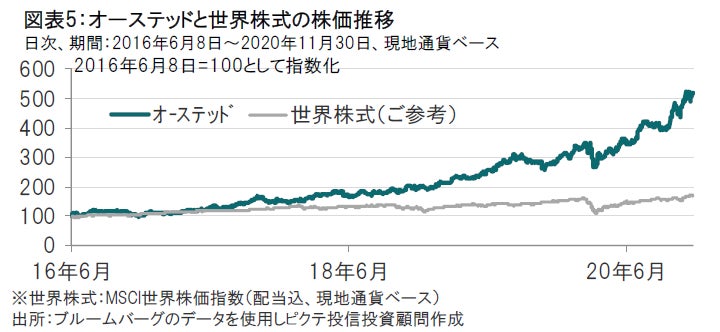

株式市場ではオーステッドのクリーン・エネルギーへの積極的な事業移行が高く評価されており、上場以降、株価は堅調に推移し、同社の時価総額は2020年11月30日時点で約7.9兆円と、日本の電力10社注の合計約4.1兆円を大きく超える水準となっています(図表5参照)。

注 東京電力、関西電力、中部電力、東北電力、九州電力、中国電力、四国電力、北海道電力、北陸電力、沖縄電力の10社

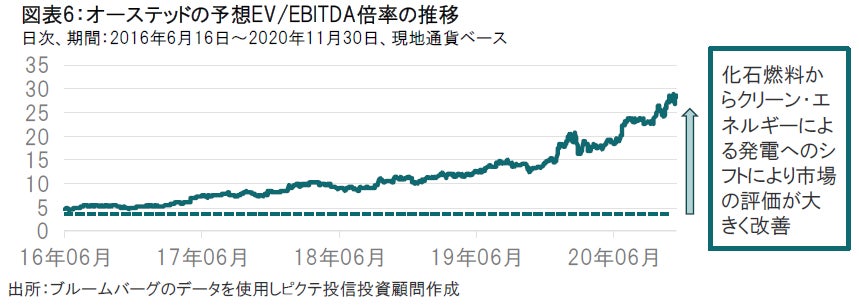

またオーステッドのEV/EBITDA(時価総額/(税引前利益+支払利息+減価償却費))倍率(企業の買収コストを何年で回収できるかを示す)をみても、オーステッドが石油・ガス事業から撤退し、風力発電に特化する中で、同社の評価が大きく改善していることがわかります(図表6参照)。

欧州グリーンディールなど世界中で温室効果ガスの排出を実質ゼロにする動きが加速する中、発電コストや導入コストが大幅に低下したこともあり、多くの公益企業がオーステッドのようにクリーン・エネルギー事業への移行を進めています。このような動きは公益企業の収益の拡大にもつながり、今後、公益企業の株価の再評価につながる可能性があるため、エコディスカバリーのパフォーマンスへの中長期的な貢献が期待されます。

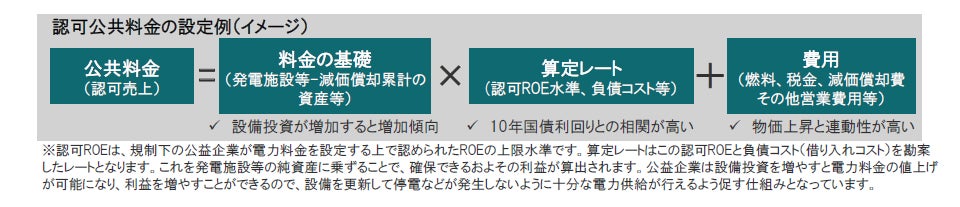

一般的に世界の規制下の電力事業では、どれだけ利益をあげていいかは各国・地域の規制当局によって決められています。

規制下の電力料金をはじめとした公共料金の計算方法は複雑で国や地域によって異なりますが、単純化すると、料金は発電施設の資産価値(レートベース)に対して一定の利益を確保する算定レート(自己資本利益率(ROE)などが元になる)を掛けて、燃料費などのコストをプラスして設定されます。このため、設備投資を拡大し、発電施設の資産価値が増加すればするほど、増益要因となる仕組みになっています。

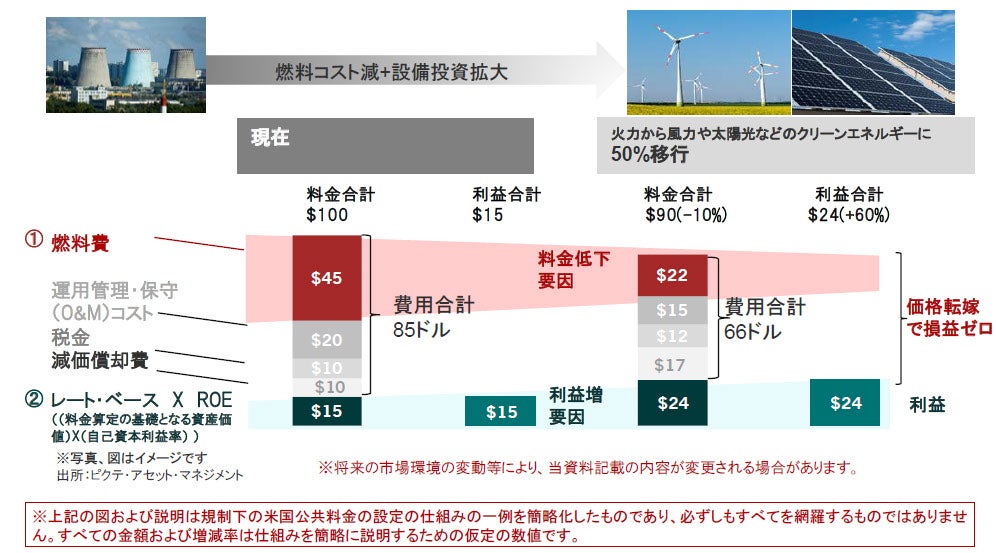

一般的な家庭の電力料金100ドルを例に簡略化して示してみると(下図参照)、一般的家庭が電力料金を現在100ドル払っているとします。

その内訳をみると、①燃料費の45ドルをはじめとした実際の費用部分が85ドルです。この85ドル部分はそのまま価格転嫁するため電力会社の儲けになりません。これに、②レートベースつまり電力の料金算定の基礎となる資産価値に利益率、ROEを掛けて算出される15ドルが会社の利益です。これを上乗せしたものが現在の電力料金の100ドルとなります。電力の料金算定の基礎となる資産価値は新しい施設が増えるほど増加し、古い施設は減価償却が進むことで資産価値が減少します。

火力から風力、太陽光などのクリーンエネルギーに50%移行したとする場合を簡略化した例で表します(下図参照) 。これらのエネルギーは燃料費はかからないので、全体の燃料費は45ドルから22ドルに低下するとします。一方、新しい設備、資産が増えるので、利益が6割増え24ドルになります。つまり、企業の利益が増加しながら、燃料費の減少により、合計の電力料金は100ドルから90ドルへと10%低下することになります。

火力から風力、太陽光などのクリーンエネルギーへのシフトでは、電力料金の低下が期待でき、消費者は満足するため、政治圧力などで規制当局が料金の値下げを要求するような事態になりにくく、一方、企業側も利益が増加が期待でき、好循環が生まれ易い環境となることが期待されます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2021/11/29

|

タイトル エコ年2:好業績を背景に上昇するエコディスカバリー | タグ |

|

日付

2021/11/15

|

タイトル エコディスカバリー:エネルギー危機で再認識されるエネルギー転換の重要性 | タグ |

|

日付

2021/07/12

|

タイトル 金利上昇局面でも環境関連企業の成長シナリオに変化はなし | タグ |

|

日付

2021/04/21

|

タイトル 気候変動サミットで加速する気候変動対策 | タグ |

|

日付

2021/04/13

|

タイトル 流動性を考慮した投資を行うエコディスカバリー | タグ |

|

日付

2021/01/08

|

タイトル 2020年代にクリーン・エネルギーへの投資が加速 | タグ |

|

日付

2020/11/18

|

タイトル グリーン政策の本格化が環境関連企業にとってプラスに | タグ |

|

日付

2020/10/19

|

タイトル 地球温暖化対策の本格化が大きな転換点になる可能性 | タグ |

|

日付

2020/09/09

|

タイトル 民主党バイデン候補の環境政策 | タグ |

|

日付

2020/08/24

|

タイトル 年初来のパフォーマンスは先進国株式を上回る | タグ |

|

日付

2020/06/30

|

タイトル 注目のESG投資やSDGの達成に取り組むエコディスカバリー | タグ |

|

日付

2020/06/16

|

タイトル 欧州の景気刺激策がエコディスカバリーのプラス要因に | タグ |