- Article Title

- 商業用不動産は金融ショックのトリガーとなるのか

大槻 奈那

2024/02/14

商業用不動産(CRE)の問題が再燃、欧米金融機関の株価に影響が波及している。当局の方針や今回のNYCBの件から、CREローンは縮小を余儀なくされる可能性があり、ひいては数十行単位の米銀の経営破綻に繋がる可能性も排除できない。それでも、米銀に対するセーフティネットは充実しており、米銀発のシステミックリスク勃発は今のところ考えにくい。当面より注意を払うべきは、欧州とノンバンク金融仲介業者(NBFI)の動向であろう。

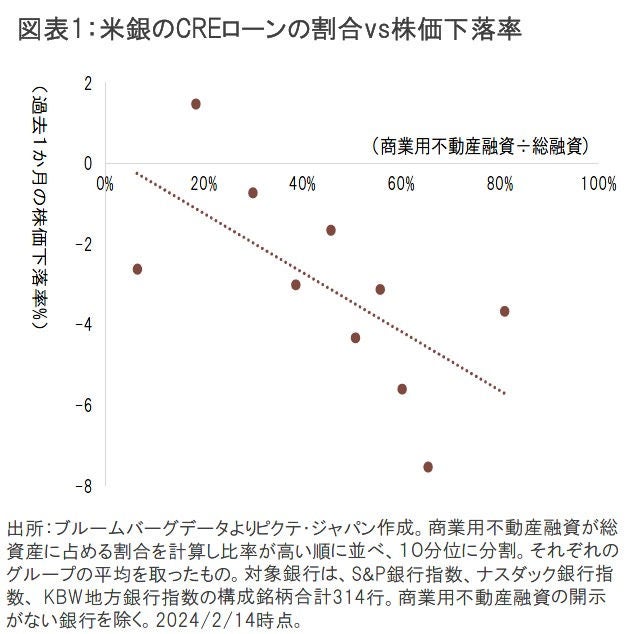

ニューヨーク・コミュニティ・バンク(NYCB)の2023年10‐12月期決算は市場にサプライズを与え、米銀株の押し下げ要因になっている(過去1か月の株価とCREローンの相関を図表1に記載)。NYCBは、商業用不動産(Commercial Real Estate, 以下CRE)の価格下落で引当金が急増、赤字決算となった。また、資本規制のカテゴリーが「地方銀行」区分から、「カテゴリーIV」に引き上げられ、資本規制が厳格化されることとなった(違いは、例えば、ストレステストが課される、レバレッジ比率などの算出も求められる等)。昨年破綻したシグネチャー銀行を買収したことで、バランスシートが急拡大したためだ。

つまり、NYCBの問題は、CREローン問題と、米国の規制リスクを、一度に、かつ極端に体現したものだった。このうち、特にCREローンのリスクは、米国の他の銀行の株価や、一部の欧州の金融機関にも影を落としている。今後この問題は、金融システムにどの程度の影響を与えるのか検証する。

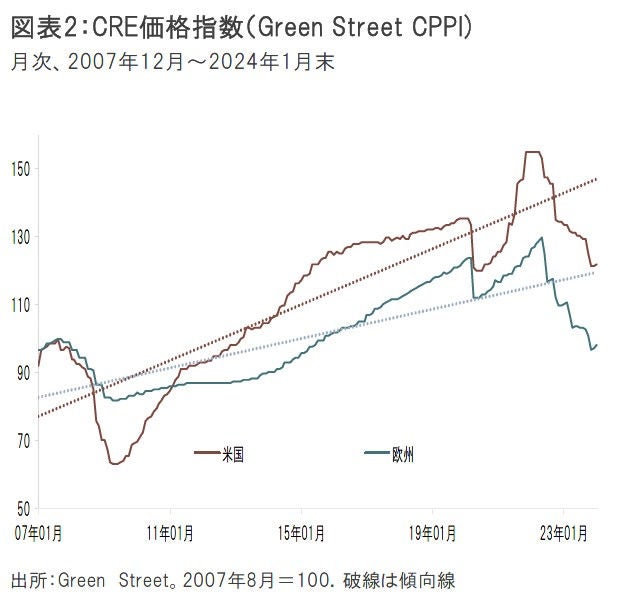

欧米のCREの価格は、2022年春以降下落を続けている(図表2)。直近ではやや下げ止まりつつあるようにも見えるが、依然として前年同月比では米国で9.1%、欧州で10.9%下落しており、トレンド線からの乖離率はリーマンショックに次ぐレベルとなっている。

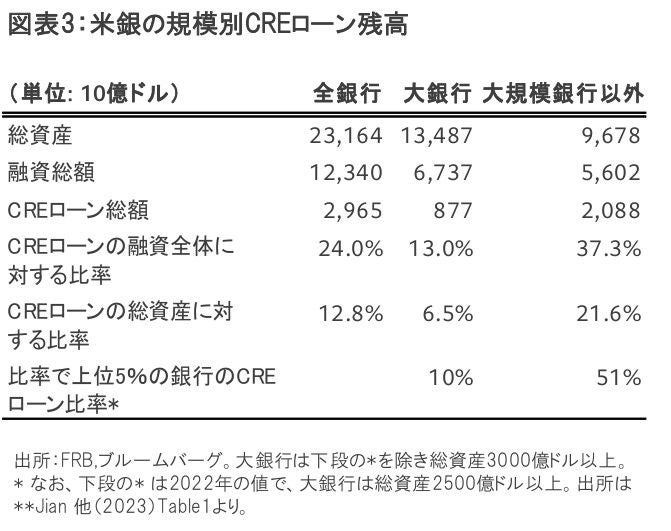

現在の米国のCREローンの規模を確認しておきたい。2023年末時点で、米銀の平均で、総資産の12.8%、融資全体に対して24.0%に上る(図表3)。

問題は、銀行の規模による違いである。大規模銀行では、総資産に対するCREローンの割合は6.5%程度だが、それ以外では21.6%となっている。さらに、中小規模の銀行のうち、CREローンの割合が最も大きいグループの銀行では、CREローンの総資産に対する比率は平均51%にも上る。

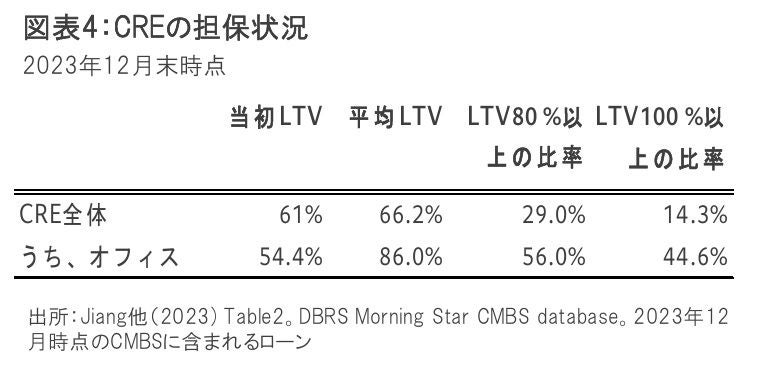

CREには、集合住宅、オフィス、ホテル、商業施設、工場施設などがあるが、特に問題になっているのが金利上昇とコロナによる需要減の影響を受けているオフィスである。オフィス向けCREローンのLTV(融資額÷担保価値)は相対的に高く、2023年末時点で44.6%が100%超、即ち“担保割れ”になっているというデータもある(図表4)。

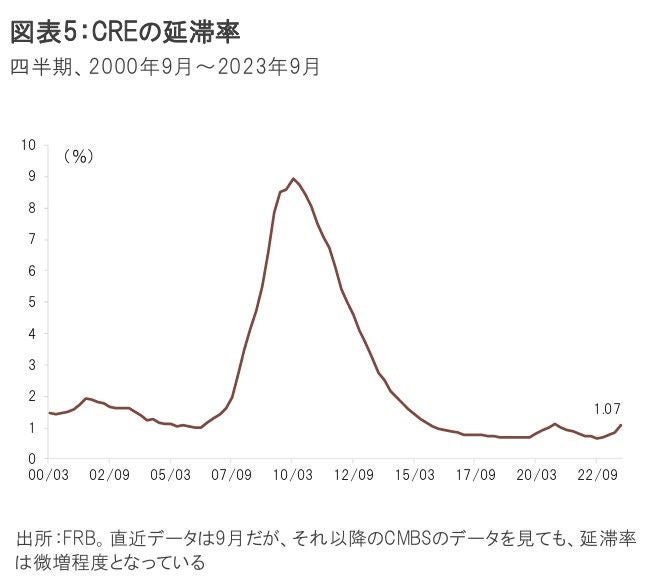

今のところ、CREローンの延滞率はさほど高くない(図表5)。しかし、今後については以下の点から楽観視できない。

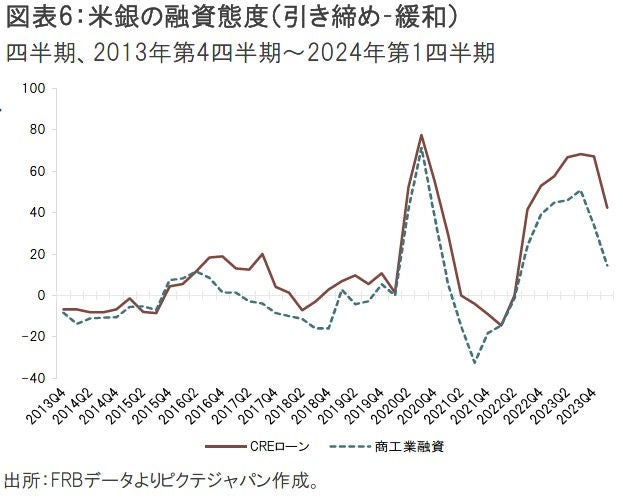

第一に銀行の融資態度の厳格化である。図表6の通り、足元では、若干持ち直してきたようにも見えるが、 CREローンに対する融資態度は、一般の企業等向け融資に対する態度に比べると改善が鈍い。今回のNYCBの件も、銀行のCRE向け融資態度にマイナス影響を与える可能性があるだろう。

更に、昨年7月、FDIC、FRB、OCCの3つの米金融当局がCREローンに関する新たな考え方を発表した。 米銀に対して、以下の場合について、より慎重な管理を求めるものだ。

‐ 特定の種類のCREローンの金額が突出している

‐ 建設、土地開発等の総額が資本の100%以上である

‐ CREローン総額が資本の300%以上を占め、かつ、CREローンポートフォリオの残高が過去36ヶ月間に50%以上増加している

米国の上場銀行で、資本の300%を上回るCREローンを抱える金融機関について、仮に、資本を増やさずにCREローンを資本の300%以下に収めようとした場合、約30兆円・13%程度のローンの圧縮が必要になると試算される。

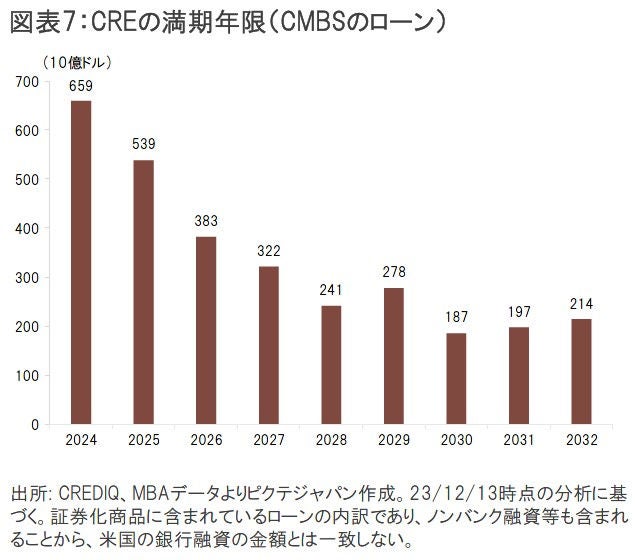

また、今年と来年に満期を迎えるローンの金額が巨額に上る点も懸念材料である。図表7は、CMBS(商業用不動産融資の証券化商品)に含まれているローンの満期日の内訳である。これによれば、今年と来年に満期が到来するローンの割合は全体の3割超、1.2兆ドルに上る。

銀行のCREローンの消極化により、CRE価格がさらに10%程度下落した場合、来年までにローンの延滞率は現在の2倍の2%程度に上昇する可能性があるだろう。

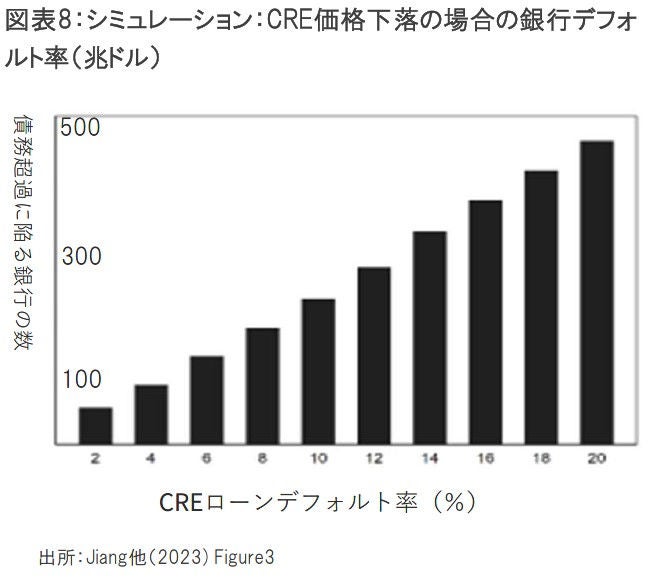

その場合、米銀にはどの程度の打撃となるのか。Jiangらの分析によれば**、仮にCREのデフォルト率が2%程度まで上昇した場合、債務超過に陥る米銀の数は約50行に上る。更に5%まで上昇した場合、債務超過に陥る米銀は120行前後まで増加しうる(図表8)。

大きな数字にも見えるが、影響がこの程度で抑えられ、大銀行に影響が及ばなければ、十分コントロール可能と考えられる。例えば、リーマンショック後の2009~2011年までの3年間で破綻した銀行の総数は389行に上った。

もちろん、そこで止まるという保証はないが、年内に予想されているFRBの利下げは一定のバックストップとなるだろう。また米国では預金のセーフティネットも拡充されている。昨年のSVB等の破綻で、預金保険公社の準備率は低下してしまったものの、大手行等からの特別積立金の徴収で元の水準に復活しつつある。

しかも、銀行の破綻時も、預金者の損失を極力回避するよう運営されているようにも見える。SVB他の破綻時は、当行への預金が保険の上限を超えて保護された。昨年夏以降も、米国では2行(Heartland Tri State Bank, Citizens Bank)が経営破綻したが、破綻とほぼ同時に別の銀行に資産負債が引き継がれたため、預金者には損失は生じなかった。今後仮に数十行が破綻したとしても、これらの仕組みによって、市場への動揺は抑制されるだろう。

米国以外で懸念されるのは欧州の銀行への影響である。前掲図表2の通り、欧州の方が商業用不動産価格の下落率は大きい。

更に欧州について懸念されるのは、預金保険システムが国ごとに統一されていないことである。欧州諸国の大手行は、米国ほどの余力がないことから、米国のように、預金を全額保護し、別途大手行に負担を求めるといった決断を早期に下すのも容易ではないだろう。

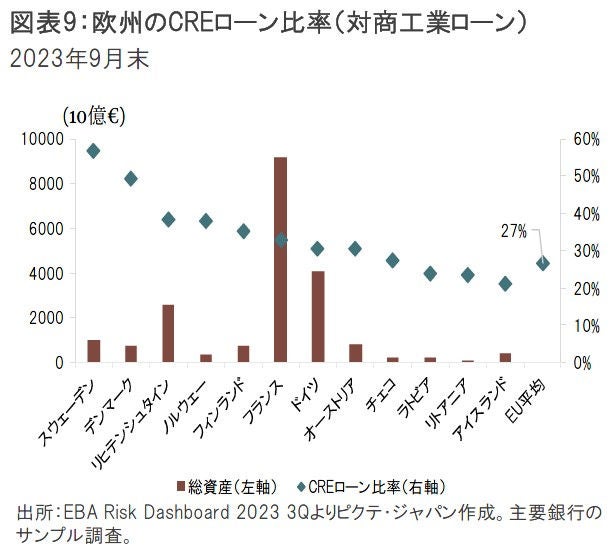

もっとも、欧州のCREローンのローン全体に対する割合は、商工業ローンの27%、融資全体の8%程度と、米国ほど大きくない。銀行資産の規模が大きい主要20か国について、国毎のCREローンの比率を見ると、スウェーデン、デンマーク等の北欧が大きく、商工業ローンに対する割合は30%を超える(図表9) 。ただし、この2年間程度、当局のモニタリングが強化されていることから、システミックリスクに繋がる可能性は高くないだろう。

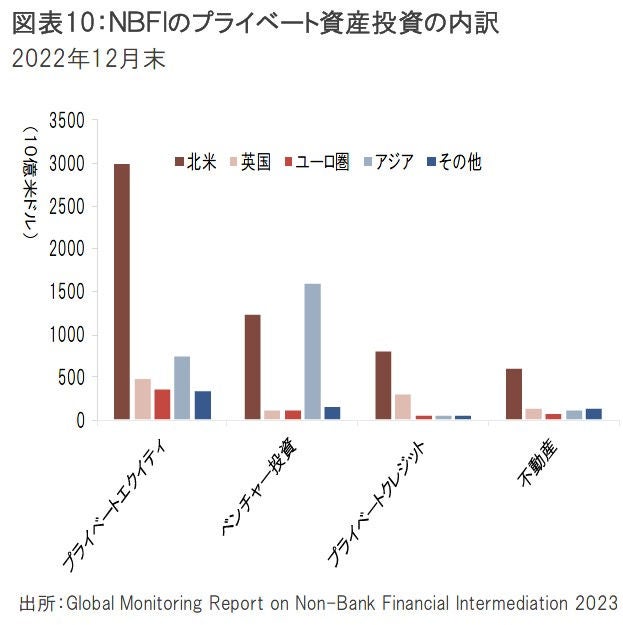

最後に残されたリスク分野は、ノンバンク金融仲介業(以下NBFI)によるCREローンである。昨年1年間でブラックストーンの基幹REITであるBREITから130億ドルが流出したとも伝えられている。銀行業界ほどの情報がないことが不安を増幅させる。しかし、少なくとも直接投資額は他の資産に比べて小さいとみられ(プライベート投資の資産クラスを図表10に掲載)、かつ、金融当局は徐々に監督を強化しつつあることから、今のところ、管理不能となるような懸念材料であるとは考えにくい。

いずれにしても、今のところは、システミックリスクに繋がるほどの規模感ではなく、特に米国では当局のセーフティネットも発達している。それでも、今後のCREの価格や、米国の金融規制、NBFIの動向等は注視しておくべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。