- Article Title

- ステーブルコイン、トークン化預金、DAT…暗号資産の金融市場への影響

大槻 奈那

2025/09/30

暗号資産業界が新たな分野で活況を呈している。かつての暗号資産は、個人や限られた機関投資家の投機的な売買の受け皿だったが、足元では、ステーブルコイン(SC)や預金のトークン化、企業のデジタル資産トレジャリー戦略(DAT)等、伝統的な金融市場と密接に関わる部分にその存在感が波及してきた。まだ小規模ではあるが、足元の拡大ペースは案外速い。ビットコイン投資から距離を置く投資家も、新たな暗号資産界隈の動きが金融市場に与える影響には注目する必要がある。

最近、暗号資産業界が新たな動きを活発化させている。ステーブルコイン(SC)や、預金トークン化、暗号資産購入により企業価値を押し上げようという、デジタル資産トレジャリー戦略(DAT)等がその例である。

これらの動きは、既存の金融市場にも影響を与えうる動きだ。日本でも、8月に日本初のステーブルコインJPYCの発行計画が発表された。9月には、ゆうちょ銀行とSBI新生銀行が、相次いでブロックチェーンを用いた預金のトークン化を発表した。デジタル資産トレジャリー戦略を取る日本企業も、スタンダード市場銘柄を中心に16社程度まで増加した。

こうした動きは伝統的金融市場をどのような影響を与えるのか。

(1) 世界の潮流の概略(図表1)

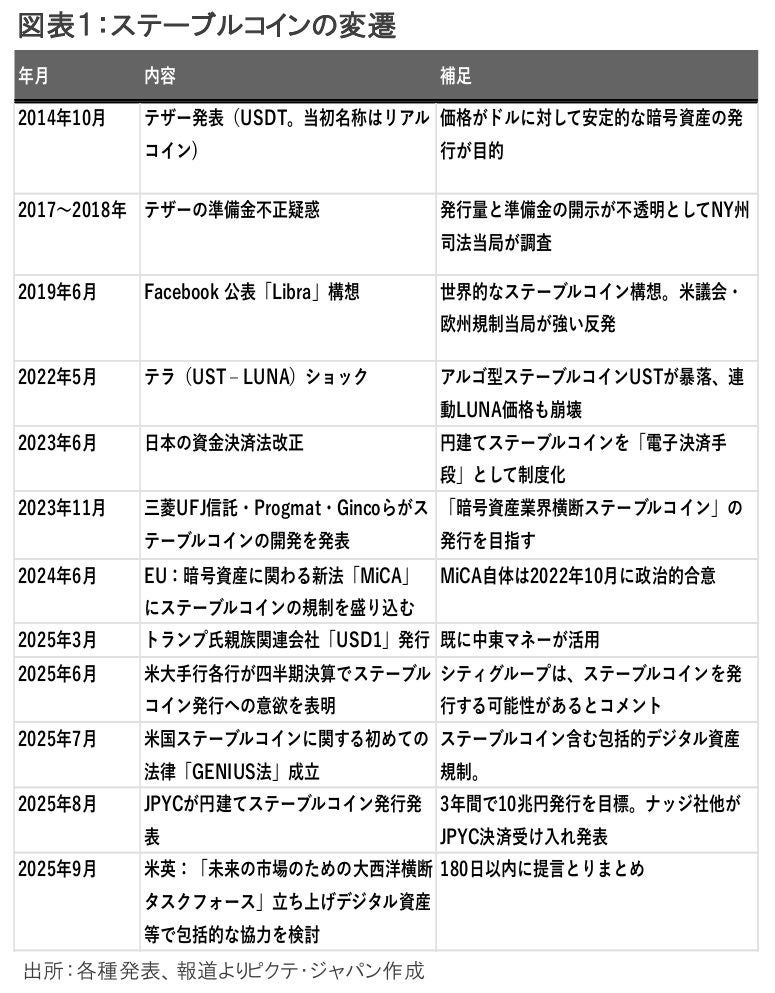

ステーブルコインの歴史は、2014年にテザー社が発行したUSDT(当初の名称は「リアルコイン」)に始まる。2009年に取引が始まったビットコインなどの暗号資産は、安価で開かれた決済システムが基本コンセプトだったにも関わらず、ボラティリティが高く、決済や日常的な取引には不向きだった。そのような中、テザーは安定性を備えた暗号資産を目指して開発された。

2019年には、当時のフェイスブック(現メタ)社が自社独自のステーブルコインである「リブラ(のちに「ディエム」)」の発行計画を打ち出した。しかし、その数十億人規模のユーザー基盤は米欧当局の脅威となり、調査・監視が強化された。

最終的に構想は頓挫したものの、リブラを巡る一連の流れはステーブルコインの潜在力を鮮明にしたものとして強く記憶に刻まれた。

2022年にはアルゴリズム型ステーブルコインUST(テラ)の暴落、いわゆる「テラショック」が発生し、時価総額数兆円が一気に失われた。この事件等からステーブルコインを含む暗号資産資家保護の重要性が一層認識されたことを受け、EUは同年に包括的な暗号資産規制「MiCA」に合意した。

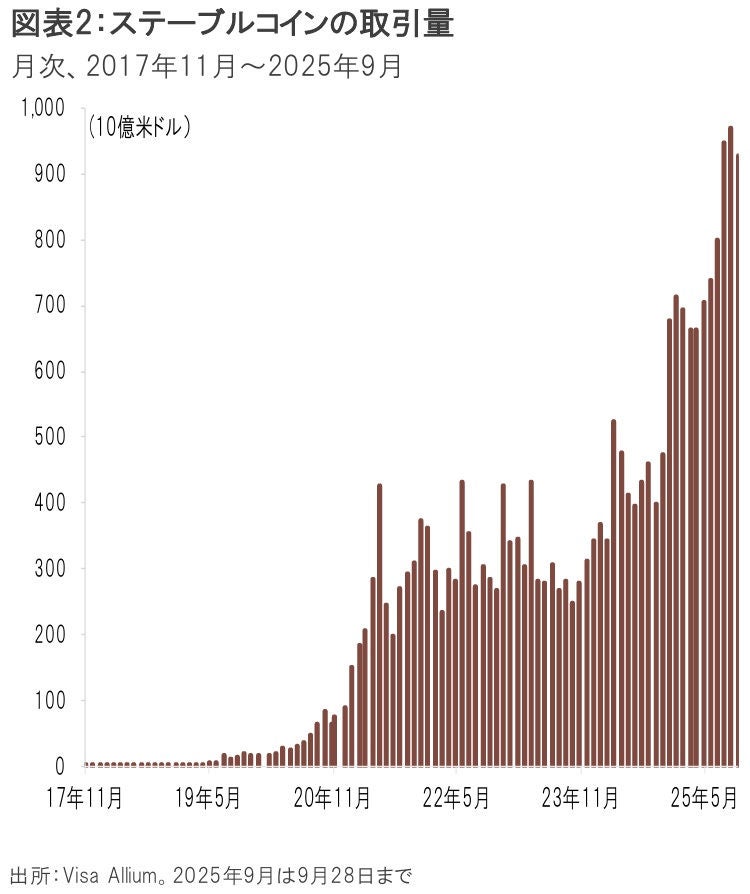

現在、世界のステーブルコインの市場規模は約45兆円と、暗号資産全体の7%程度にとどまる。しかしその決済額は、月間約140兆円と、VisaとMastercardの合計決済額を上回った昨年から更に増加している(図表2)。米国でステーブルコインにかかわるGENIUS法が成立したことや、トランプ氏の親族が関わる企業もステーブルコインを発行したことを受け、政治的注目度も高まった。

(2) 日本の動き:実装への挑戦活発化

日本では、ステーブルコインの制度設計は比較的早かった。2023年6月に施行された改正資金決済法により、日本円に連動する「デジタルマネー類似型ステーブルコイン」が「電子決済手段」に位置づけられた。発行主体は信託銀行や資金移動業者など厳格な規制を受ける業者に限定され、利用者保護を前提にした枠組みとなっている。

2025年8月、JPYC社が初めてこの規制に準拠した円建てステーブルコインの発行を発表し、今後3年間で累計10兆円分の発行を目標に掲げた。ナッジ社は自社カードの返済にJPYCを導入する計画を示し、電算システム社はコンビニ払込票を利用した収納代行での活用を検討している。

加えて、銀行系のステーブルコイン構想も動き始めた。三菱UFJ信託銀行は「プログマコイン」の構想を発表し、信託型の発行プラットフォームを整備中である。デジタル証券の決済やWeb3領域での活用を視野に入れている。

さらに、地域銀行による検討も始まった。ふくおかフィナンシャルグループ傘下のみんなの銀行は、ステーブルコインの発行や運用に向けた検討を行うと発表した。システム開発大手のTIS社やブロックチェーン関連企業と組んで技術的な検証を行う。

(3) 今後の金融市場への影響

今後特に注目すべきユースケースは、デジタル証券決済やクロスボーダー送金への活用である。特に後者が普及すれば、かつてのリブラで議論されたように、ステーブルコインが銀行が行う世界の決済の一部を代替する可能性が高い。このような動きは、マネーフローを大きく変化させ、銀行の収益構造にも影響を与えかねない。

もっとも、普及には課題も多い。国際的な統一ルールの整備に加え、技術的なセキュリティ、システム障害リスク、そして既存金融との競合をどう調整するかが問われる。更に日本の場合、既にモバイル決済が浸透しているため、国内リテール分野でステーブルコインの利用を促進するには、ポイントや給与払いへの利用等、何らかのインセンティブが必要だろう。また、欧州や日本等では、別途検証中の中央銀行デジタル通貨(CBDC)との役割分担も論点となる。

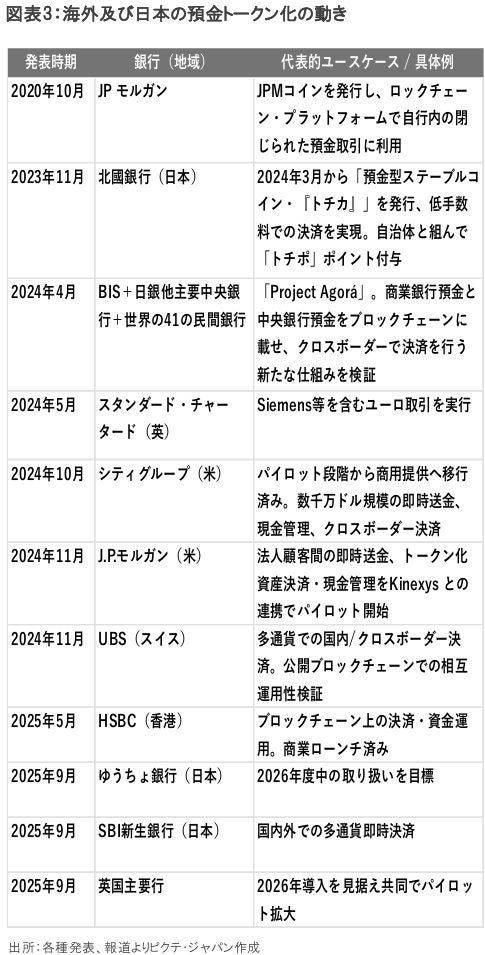

預金のトークン化とは、ブロックチェーン技術を活用し、銀行預金をトークン(デジタル証券のような形)として発行・移転可能にする仕組みである。ステーブルコインと類似点も多いが、銀行預金をベースとしてることから、より安全性・透明性が高い。その代わり、今のところ個別銀行のクローズなシステムを用いる例が多い。

日本では、地域銀行が先行した。2023年に北國銀行が「預金型ステーブルコイン」という、事実上の顧客預金のトークン化を発表、2024年4月から運用を開始している。同じ頃、国際決済銀行(BIS)が銀行預金をブロックチェーンに乗せて国際決済を検証するという「Project Agorá」を始動した。日本からも日銀や3メガバンク、SBI新生銀行が参画している。

2025年9月には、ゆうちょ銀行とSBI新生銀行が相次いで預金トークン化の取り組みを公表した。ゆうちょ銀行は2026年度中を目途に、ディーカレットDCPの「DCJPY」プラットフォームを利用したトークン化預金の取扱を検討している。まずは、NFTやセキュリティトークンといった暗号資産プラットフォームとの接続を検討する。ゆうちょ銀行の1.2億口座という強固なリテール基盤を活かせれば、大きな動きとなる可能性もある。

SBI新生銀行も、2025年9月に、シンガポールのPartior社、ディーカレットDCP社と提携し、外貨取引に対応するトークン化預金の検討開始を発表した。まず円建て「DCJPY」の導入を視野に入れ、将来的には米ドルやユーロといった複数通貨のトークン化を想定する。24時間365日利用できるグローバルな送金ネットワークを目指している。これにより、従来は数日かかっていた国際送金が即時化され、コストの削減にもつながるとしている。

他のブロックチェーンとの接続に技術的課題があること等から、拡張性にはやや不透明感もあるものの、銀行による暗号資産業務への第一歩として注目したい。

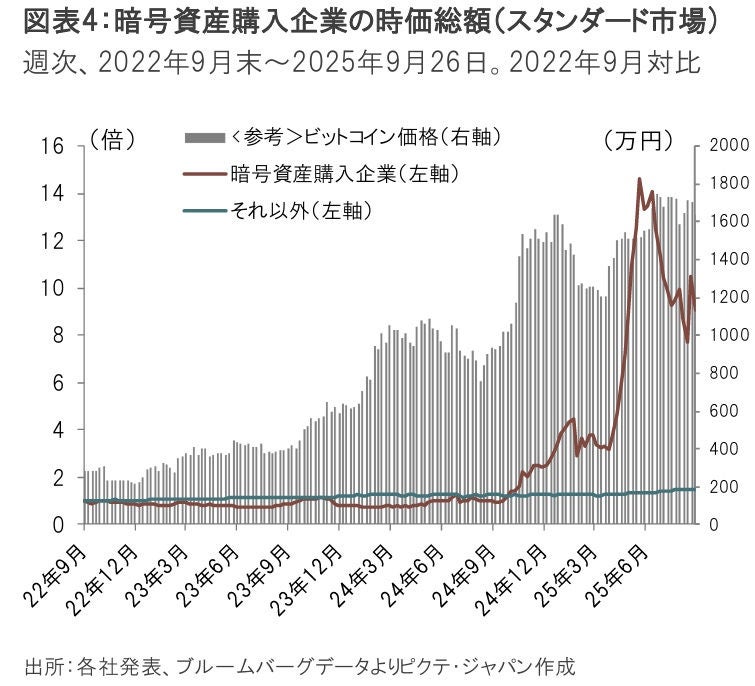

足元で株式市場でも急速に注目を集めているのが、暗号資産の購入で市場評価を高めようという「デジタル資産トレジャリー戦略(DAT)」である。現在、世界の上場企業200社以上がこの戦略をとり、合計約16兆円相当の暗号資産を購入しているという。

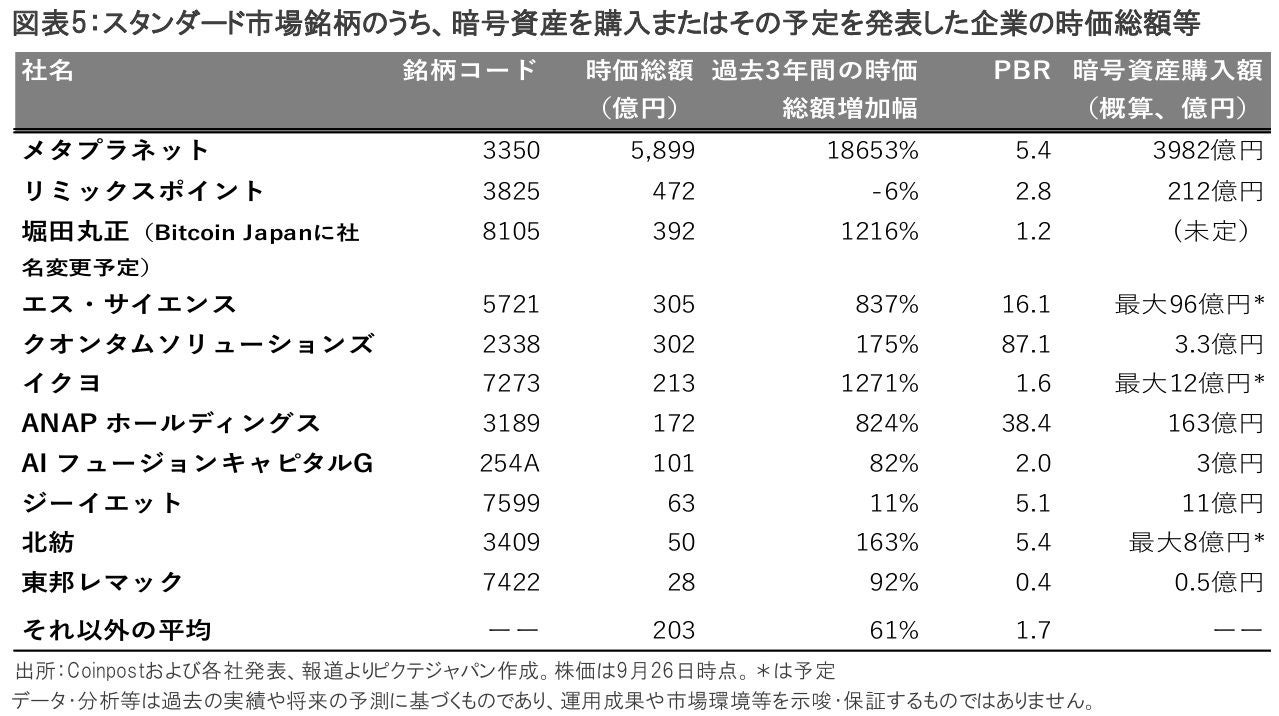

日本でも、スタンダート市場を中心に16社が暗号資産を購入済みかその計画を発表している(図表4。報道ベース)。更にANAPホールディングスは、6月に第三者割当増資約114億円を発表、うち約80億円をビットコインによる現物出資とした(現金部分でもビットコインを購入、その後も買い増ししている)。

これらの企業の株価は、ピーク時からは下落しているものの、他の企業を大きく上回っている(図表5)。中にはメタプラネットのように、スタンダート市場で時価総額第2位(1位は日本オラクル)まで上昇した例もある。

DAT戦略をとる企業が増えれば、株式市場のボラティリティを高め、株価指数と暗号資産相場との相関が上昇する可能性がある。これらの企業は、本業が暗号資産取引ではない例も多い為、暗号資産価格の暴落時には、一斉に売りに回る可能性がある。場合によっては暗号資産市場と新興企業株式の双方で売りが売りを呼ぶ展開も否定できない。

かつての暗号資産は、個人や限られた機関投資家の投機的な売買の受け皿だった。しかし、足元では、ステーブルコインや預金のトークン化、企業のデジタル資産トレジャリー戦略等、伝統的な金融市場と密接に関わる部分にその存在感が波及してきた。

投資対象としての暗号資産には興味がないとしても、金融市場との連結部分や今後の影響については注視し、株価や資金調達への影響を見定めるべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。