- Article Title

- 米クレジットリスク“多層化”の罠:ファースト・ブランズはパンドラの箱を開けたのか

大槻 奈那

2025/10/29

米ファースト・ブランズの破綻は、規模の割に株式市場、特に地銀株等に大きな影響を与えた。以前から社債市場の一部に暴落も見られ、倒産件数も増加していたことが背景にある。与信市場ではNBFIによるサプライチェーン金融等の膨張で資金の出し手が“多層化”し、リスクの所在が不透明になっている。市場は一旦落ち着いたとはいえ、過去の事例に鑑み、当面は動向を注視したい。

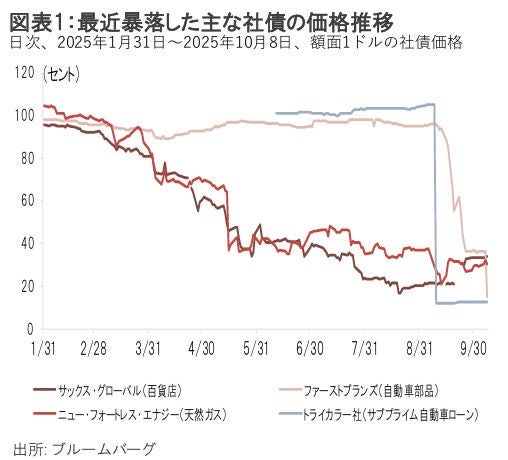

米国の大手自動車部品メーカー・ファースト・ブランズの経営破綻は金融市場に一時大きな波紋を投げかけた。この半年で、いくつかの企業の社債が暴落したことが背景にある(図表1)。また、米国の倒産企業数は緩やかではあるが増加傾向にあり、特に、早期の破綻で再生を目指すチャプター11の申請件数は2008年の世界金融危機前に並ぶ水準となっている(図表2)。

近年のクレジット市場は、“多層化”が一つの特徴となっている。ノンバンクがオフバランスで与信を行い、これらにまた別のノンバンクや銀行が与信を行う。こうしたオフバランスの与信は、近年大幅に膨張しており、かつ、その中身がわかりにくい。形は異なるが、2008年の世界金融危機の一因となった証券化商品に通じる点もある。最近の破綻案件はいずれも小規模だが、金融ショックの始まりは、振り返ると小さな綻びが発端となった。今回は本当に問題ないのか。

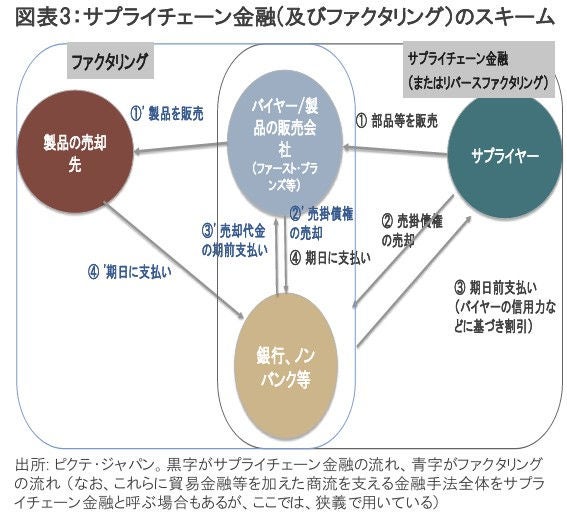

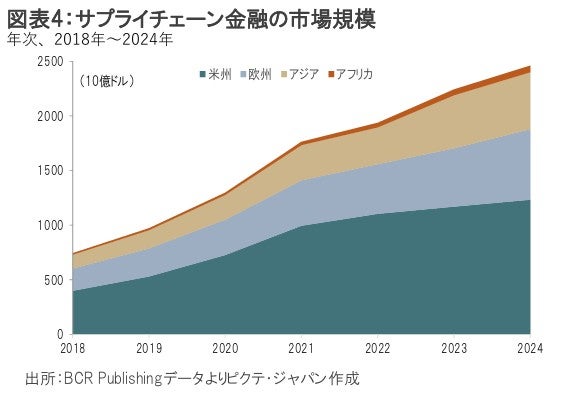

今回ファースト・ブランズの資金調達手段として問題になったのが「サプライチェーン金融」である(図表3)。この仕組みは、売掛金の早期の資金化を支援するもので、特に中堅・中小企業の企業間取引を円滑化するものとして拡大してきた(図表4)。

資金調達企業にとっては、負債をオフバランス扱いにできる点も魅力だ。2021年に、このサプライチェーン金融に深く関与していた新興系ノンバンク・グリーンシルの破綻を受けて会計方針が変更され、調達企業に対して、利用残高の開示が義務付けられた。それでも、債務比率の計算等からは除外されることが多く、また、他の債権者との情報共有の仕組みがないため、同じ取引について二重で資金調達をするような不正が見抜きにくい点も課題とされている。

さらに、負債の全体像が見えにくいことから、一部の大口債権者が手を引くことで“突然死”に追い込まれるようなケースも生じうる。例えば、ファーストブランズの場合、破綻の少し前にいくつかのファンドが手を引いたとも報じられている。

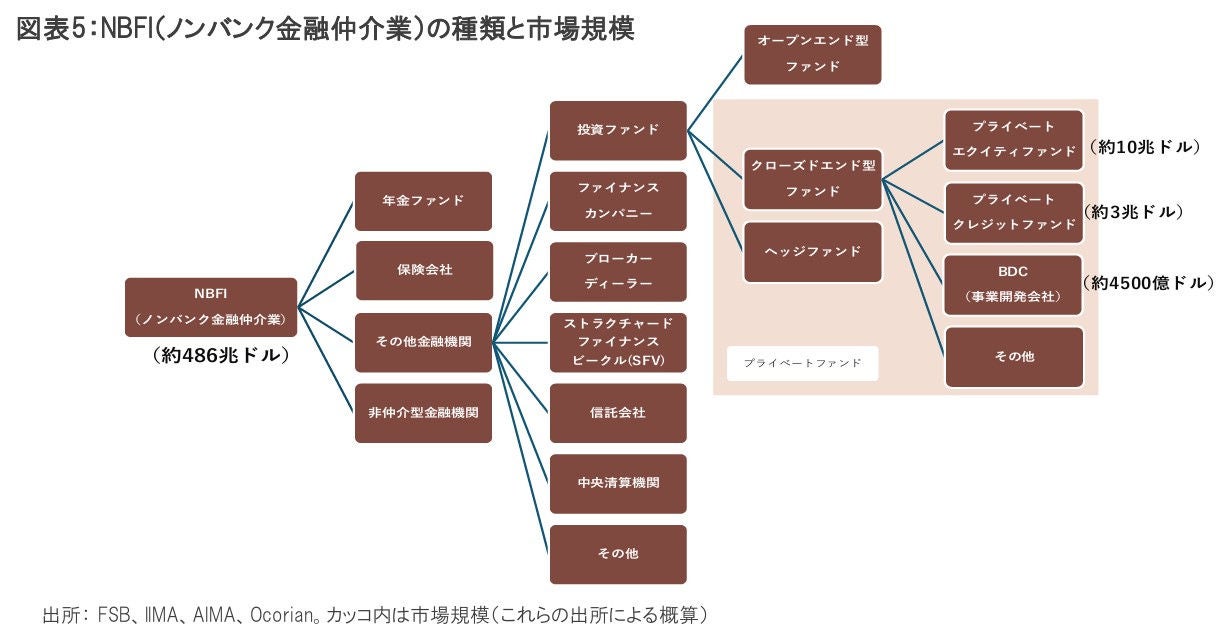

こうしたサプライチェーン金融を含む、銀行融資以外の資金の出し手として拡大してきたのがプライベートクレジットやBDC(Business Development Company、事業開発会社)である。これらは、いわゆるNBFI(Non-Bank Financial Intermediation、ノンバンク金融仲介業)の一角を占める。カテゴリーとしては、クローズドエンド型ファンドの一種に数えられる(図表5)。

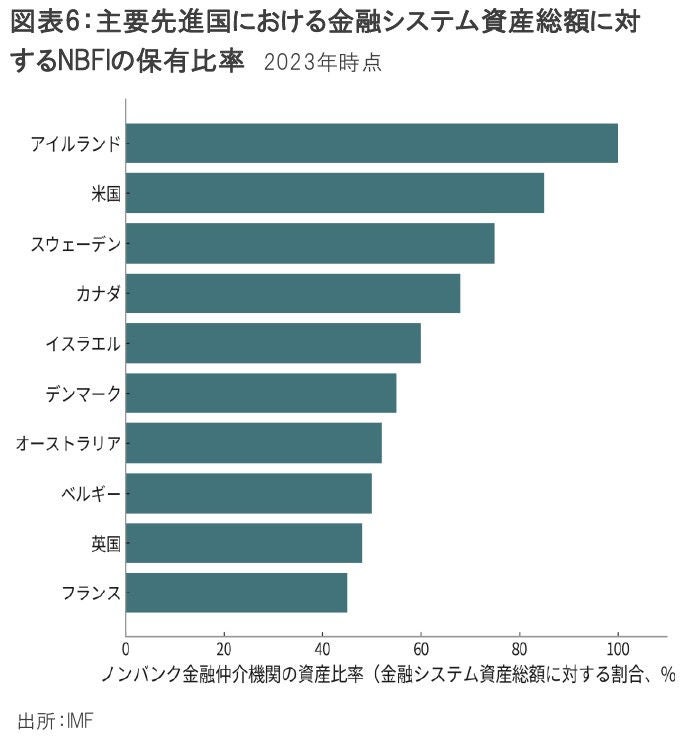

NBFIは、世界金融危機以降の銀行規制強化の合間を縫って成長し、2024年末時点には、世界の金融資産の49%、約486兆ドルを占める規模に成長している。地域別では、特に、アイルランドや米国等では金融資産の大半をNBFIが占めるに至っている(図表6)。日本でも、全金融資産の20~30%はNBFIが握っているとされるが、比較的長期の安定的な資金を供給する年金・保険セクターがその大半を占める。

NBFIのうち、プライベート・クレジットの残高は、3兆ドル程度まで成長していると推計されており 、2029年には5兆ドルを超えるという試算もある。

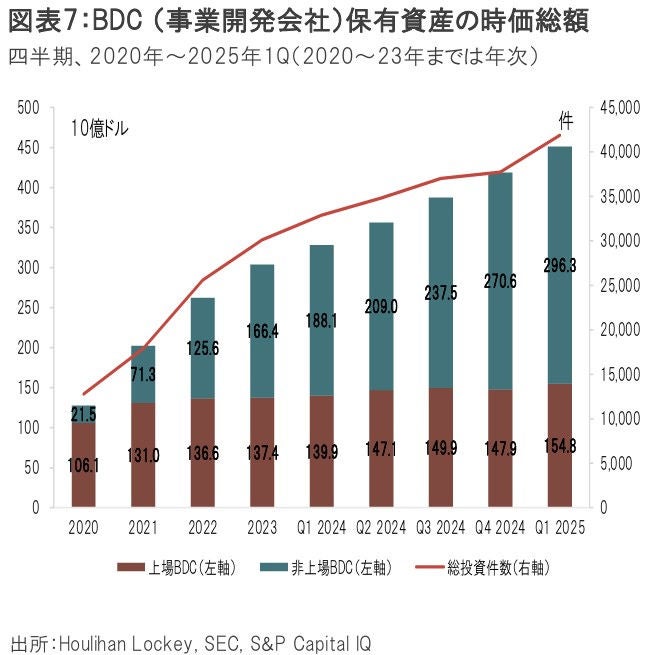

一方、BDCの残高は、4500億ドル程度と比較的小規模となっているものの、その成長率は注目に値する(図表7)。資産の70%を非上場企業に投資する必要がある一方、優遇税制の適用が可能となっていることが成長の背景にある 。

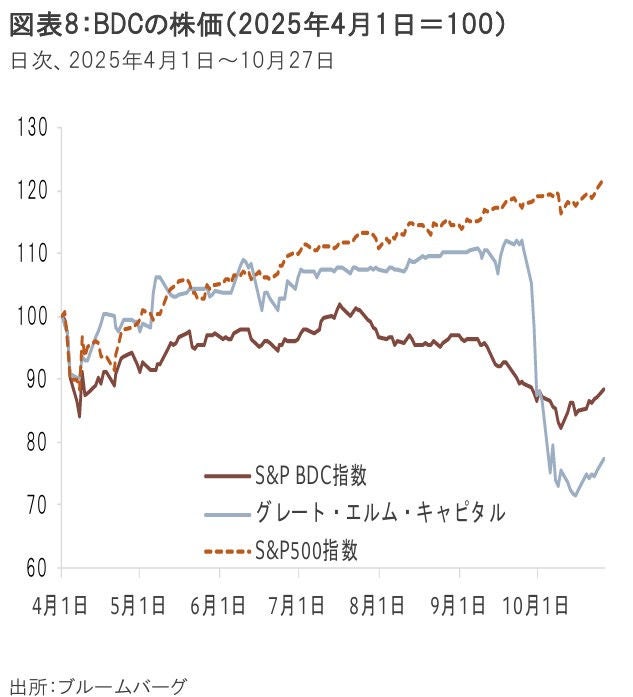

今回のファースト・ブランズ案件ではこれらの貸し手が重要な役割を担った模様だ。過去2年間で20以上のBDCがファースト・ブランズに対して与信を提供しており、結果としてこれらのBDCは大きな影響を受けている。上場BDC指数は9月初頭から一時15%程度下落しており、中でも大きな与信があると発表したグレートエルム・キャピタルの株価は40%程度下落した(図表8)。

ファースト・ブランズ社が頼ったサプライチェーン金融は、前述のグリーンシルが大きな与信を抱えていたことで広く知られた。そのグリーンシルに資金を提供していたのがクレディ・スイスだった。同時期に投資ファンドのアルケゴスの破綻に関与していたこともあり、クレディ・スイスの信用力は低下し、2024年にUBSに統合されるに至った。これらの与信の懸念点は、その総額や相互の連関性が見えにくいことや、これに伴い、最終的にどこにリスクが集中しているのかがわかりにくい点である。ファースト・ブランズのケースでも、破綻直後の報道と、現在試算されている負債総額に大きな乖離があった。

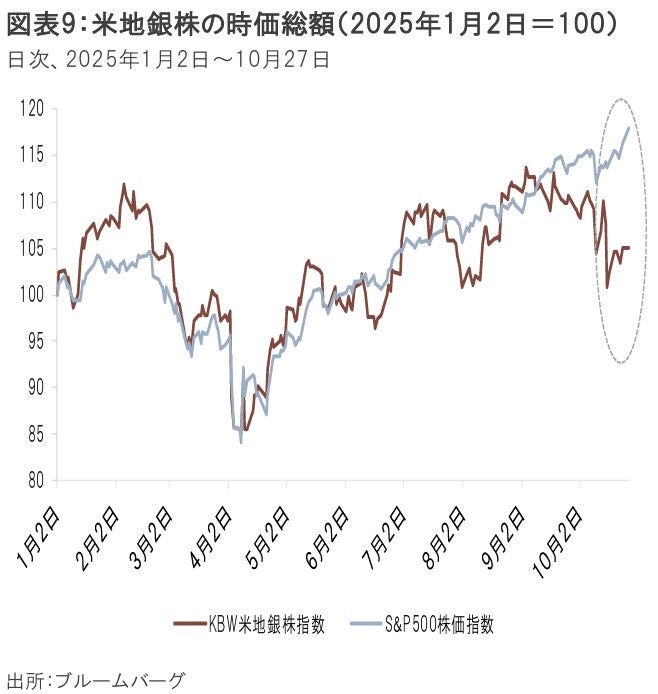

ファースト・ブランズの破綻は、その規模の割に、米国の株価を一時大きく動揺させた。特に、米地銀株は、クレジットリスクの不透明感が浮上した9月以降は、久々にS&P500指数を大きくアンダーパフォームしている(図表9)。

これらは株式市場が下方リスクを意識し始めたことの表れであり、警戒すべきシグナルとして意識しておく必要があるだろう。

JPモルガン・チェースのダイモンCEOが、クレジットリスクに警鐘を鳴らしたこともあり、当面、資金の出し手が以前よりは慎重なスタンスとなる可能性は排除できない。そのような傾向が長引けば、高リスク企業の資金繰りが滞る可能性もある。グリーンシルの事例でも、当初はさほど広がりを見せなかったが、数年後の金融システム不安定化の遠因となった。

市場のクレジット・スプレッドは依然安定しているものの、ファースト・ブランズの破綻が、不透明な資金調達リスクという「パンドラの箱」を開けた可能性も否定できない。今後、より大口の破綻が発生するかどうか、それにより金融機関にどの程度の影響があるのか、どこかにリスクの集中が見られないのか等が今後の金融市場の試金石となるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。